熱門資訊> 正文

美聯儲9月降息確定性增強,海外流動性如何傳導至港股市場?

2025-08-26 15:27

近期,美國的通脹和政策預期出現變化,市場普遍認為美聯儲將在9月啟動降息。這意味着海外的資金成本正在下降,全球流動性環境趨於寬松。這會對港股產生什麼影響,海外流動性又將如何傳導至港股市場?本文將對此分析:

1、海外流動性:市場充分定價美聯儲9月降息

從機制上看,美聯儲的寬松轉向往往通過兩個途徑傳導:一是降低貼現率,從而抬高未來現金流的估值;二是壓縮風險溢價,帶動投資者風險偏好回升。換句話説,港股的估值基礎正因海外流動性的改善而得到支撐。

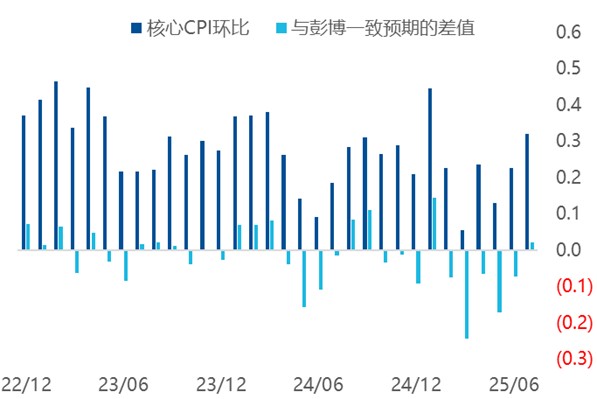

從數據上看,7月美國核心CPI環比升至0.3%,與市場預期一致。商品價格在此前關税衝擊后逐步回落,整體通脹壓力有所緩解,但住房與服務類價格的高粘性仍然限制了下行空間。核心CPI的温和回升更多體現關税擾動,而非內生通脹動力的再度抬頭,未來美國通脹的回落節奏依舊存在不確定性。

圖:美國核心CPI環比相較彭博一致預期之差

數據來源:Wind,截至2025/8/17

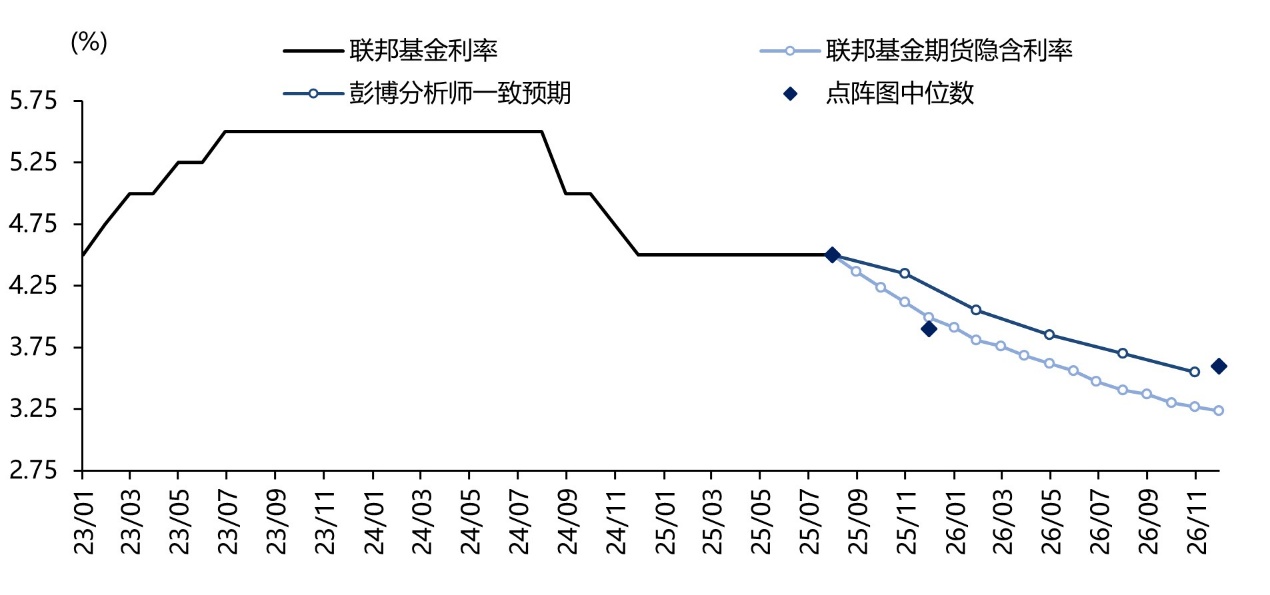

在這樣的背景下,市場迅速強化了對9月「保險式」降息的定價,並下調了未來幾個季度的利率路徑。温和通脹疊加寬松預期,使得「軟着陸」的概率顯著提升。后續關鍵在於傑克遜霍爾會議表態及8月通脹和就業數據,如果仍延續偏弱走勢,則9月FOMC降息的確定性將進一步提高。

圖:各方對美聯儲政策利率上界路徑預期

數據來源:Bloomberg,截至2025/8/17

2、本地流動性:港幣逼近弱方,利率傳導暫時受阻

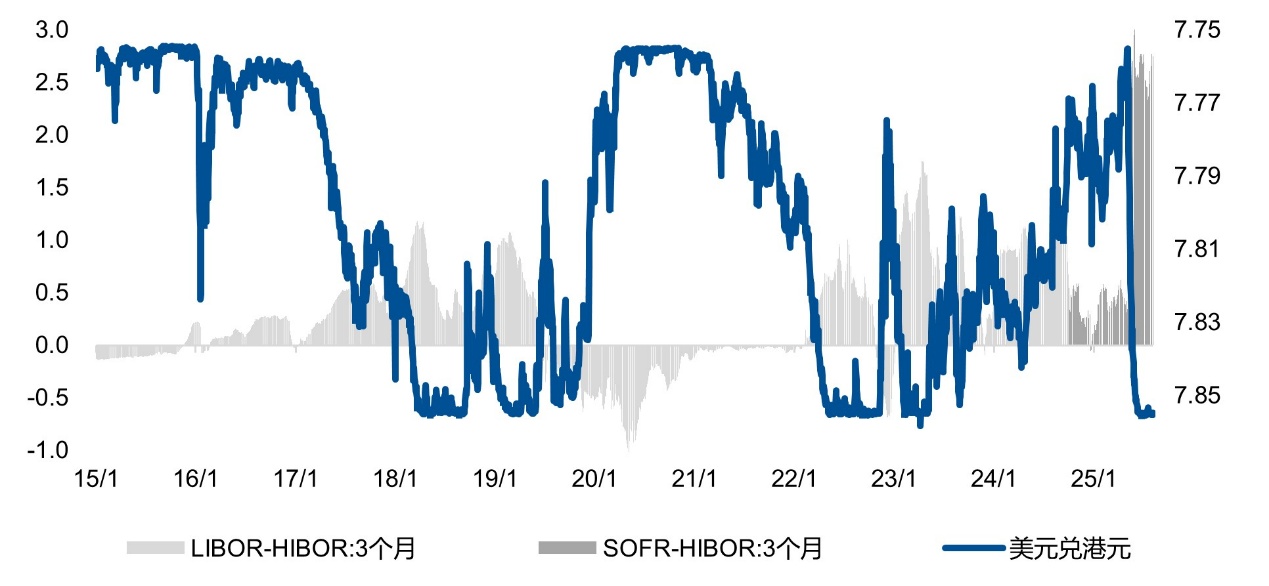

在香港市場層面,港幣匯率近期持續貼近7.85弱方兑換保證,金管局在弱方附近被動回收流動性,使HIBOR維持在高位。結果是,美聯儲資金成本下降尚未等比例傳導至香港,港股融資環境短期內仍然偏緊,估值與槓桿修復存在一定滯后。機構認為,一旦港幣脱離弱方區間、HIBOR開始下行,港元利率將重新與美聯儲寬松方向趨同,屆時海外流動性的邊際效應將在港股市場得到更順暢的釋放。

圖:港美利差保持高位,港幣匯率持續位於7.85弱方水平

數據來源:Wind,截至2025/8/17

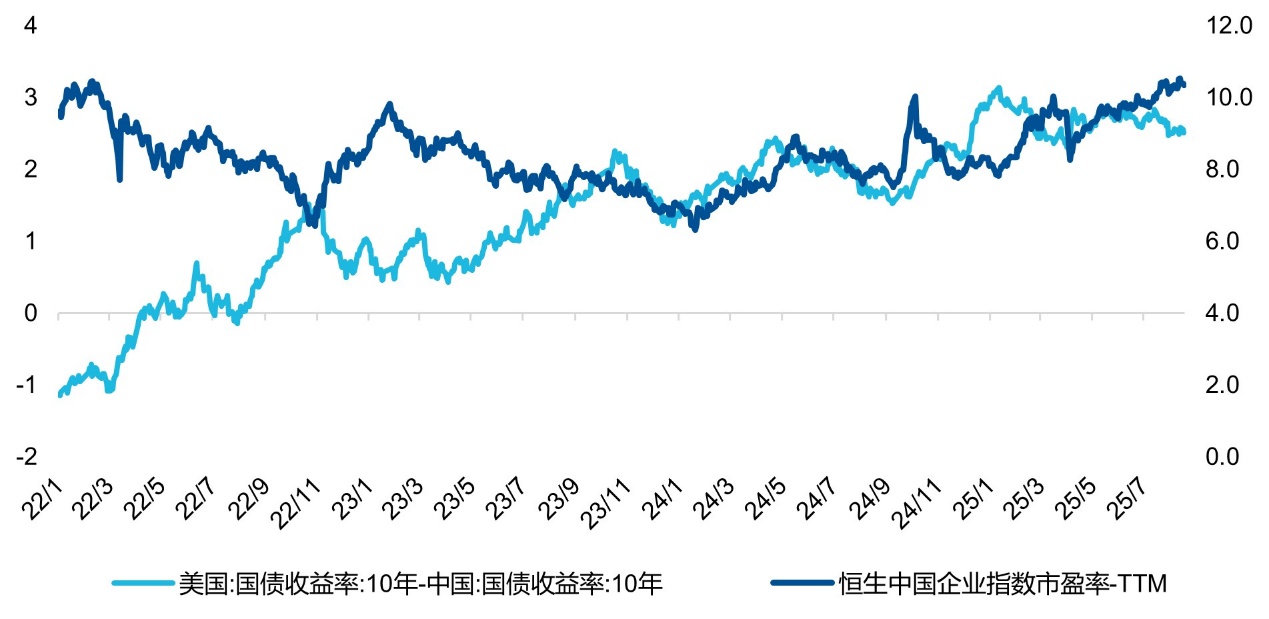

值得注意的是,即便在中美短端利差階段性走闊的情況下,港股估值已不再僅僅被動跟隨利率波動,而是更多基於未來貼現率路徑與風險溢價的前瞻性定價。成長板塊在盈利預期上修的帶動下率先表現出估值彈性,H股整體估值重心正在從「被動反映外部利率」轉向「主動定價寬松預期與成長性改善」。

圖:中美利差持續走擴,H股估值脱離外部利率壓制同向變動

數據來源:Wind,截至2025/8/17

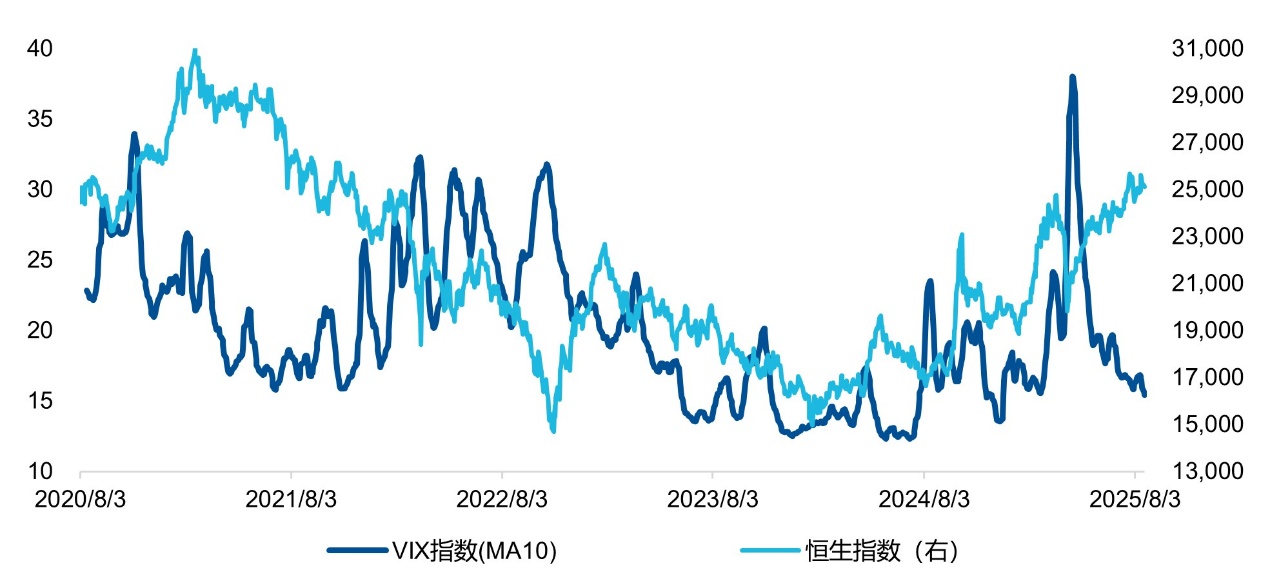

3、交易層面:波動下行,空頭回補彈性提升

交易指標進一步印證了市場的結構性修復。近期期權市場看沽/看購比率快速回落,顯示短期投機性空頭情緒降温;但未平倉賣空金額佔市值比例仍處歷史高位,説明防禦性對衝倉位尚未解除。結合VIX指數的持續下行,我們判斷市場當前處於「空頭存量高、增量回補快」的狀態,一旦政策信號或數據驗證進一步支持降息,容易觸發空頭回補行情,帶來價格的階段性放大效應。

圖:VIX美股波動性指數持續下行

數據來源:Wind,截至2025/8/17

整體來看,9月降息已被市場充分定價,但港股能否形成進一步的上行動能,取決於本地流動性環境是否改善,以及空頭存量的消化節奏。如果港幣脱離弱方區間、HIBOR實質回落,海外寬松將順暢傳導至港股,估值修復與風險偏好改善將得到確認,成長與高彈性板塊有望繼續領先;若弱方壓力延續,則港股仍需依賴盈利改善與政策催化來維持支撐。

具體指數配置方面,相關產品恆生紅利低波ETF(159545,聯接A/C:021457 / 021458)、H股ETF(510900,聯接A/C:110031 / 005675)和恆生科技ETF易方達(513010,聯接A/C:013308/013309),這些指數在不同的市場環境中展現出較強的配置價值,是投資者在港股市場中把握機會的重要工具。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?