熱門資訊> 正文

外資迴流中國資產成新趨勢 華泰證券拆解三大驅動因素

2025-08-26 12:13

對此華泰證券從13F機構持倉數據(截至二季度)、EPFR及國際中介持倉(均截至上周)來刻畫外資行為。

外資迴流已成事實,被動資金主導流入

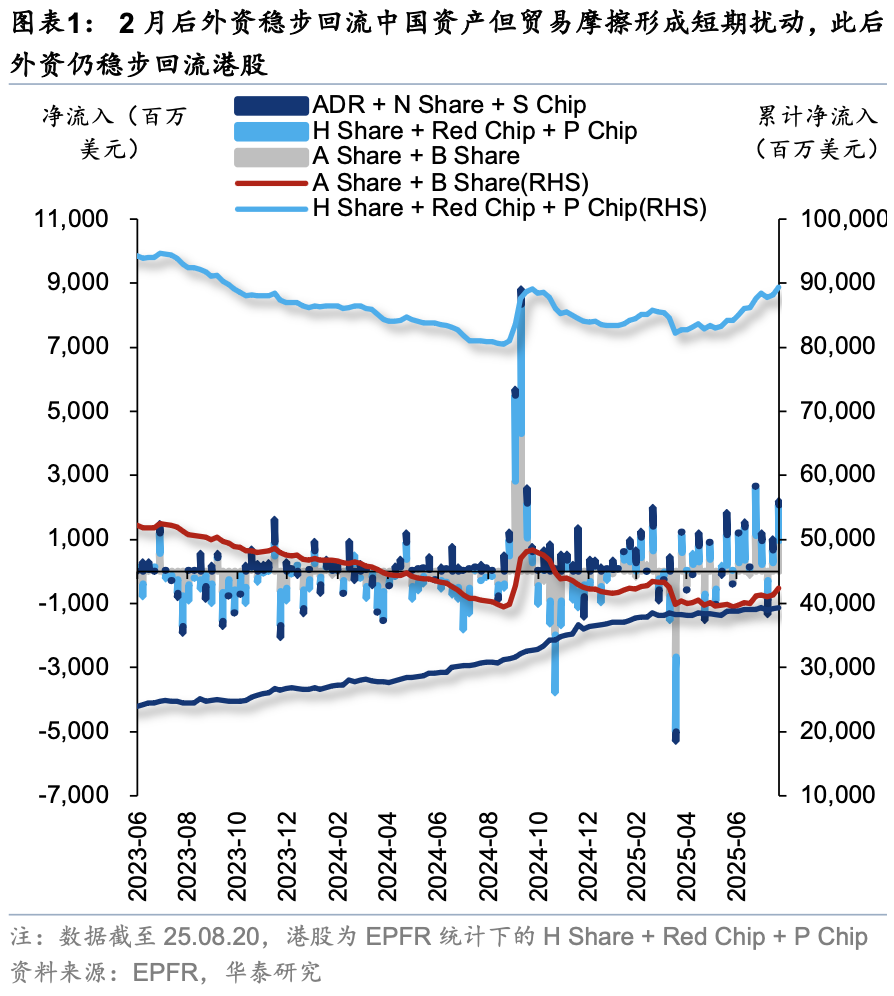

截至2025年8月20日,EPFR口徑顯示外資累計流入港股52.2億美元,逆轉2024年全年流出態勢。結構性特徵顯著:

被動型外資貢獻主力:7月1日至今流入近70億美元,主要來自專注中國及新興市場的指數基金。

主動外資流出收窄:25Q2主動資金流出環比縮窄至26.6億美元,7月30日當周更出現自去年9月24日以來首次單周淨流入。

需注意:EPFR數據反映的是基金申購行為,並非主動調倉。被動資金長期流入速度超越市場漲幅,反映資金配置被動化趨勢。

頭部機構主動調倉:低配程度改善

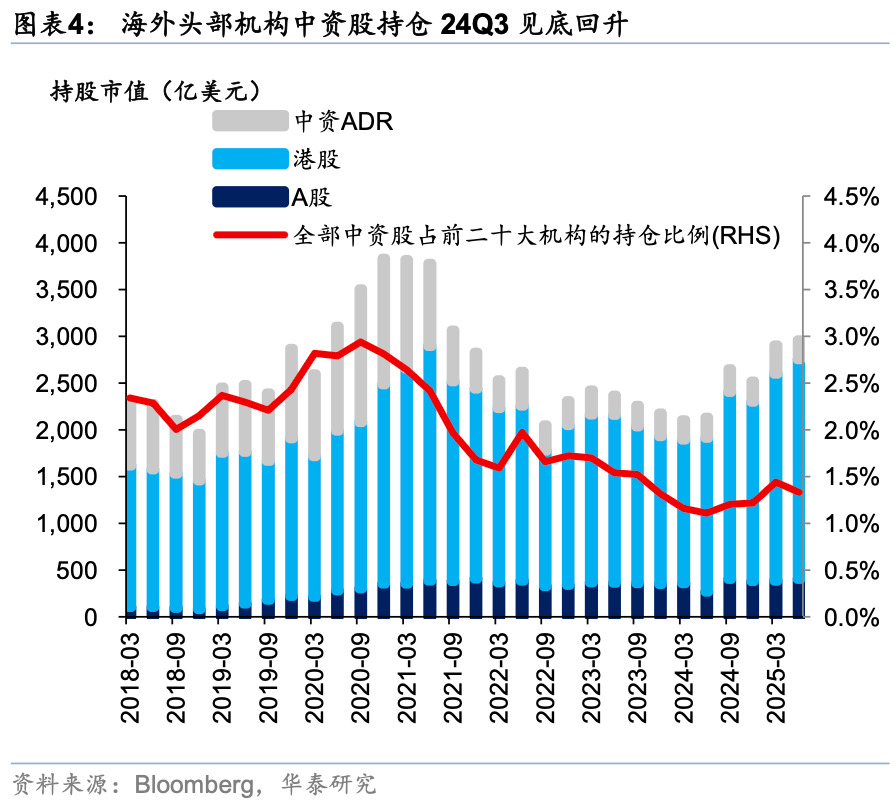

華泰證進一步分析了全球主要外資管理機構的季度持倉報告(13F)來觀察「主動」調倉行為,發現外資對中國資產低配程度整體上有所改善。

中資股持倉環比增54.5億至2958億美元,佔其總規模1.33%。

低配比例收窄至1.74%(25Q1為1.97%),接近2024第四季度的水平。

港股佔外資中資股持倉近80%,配置權重逐步修復。

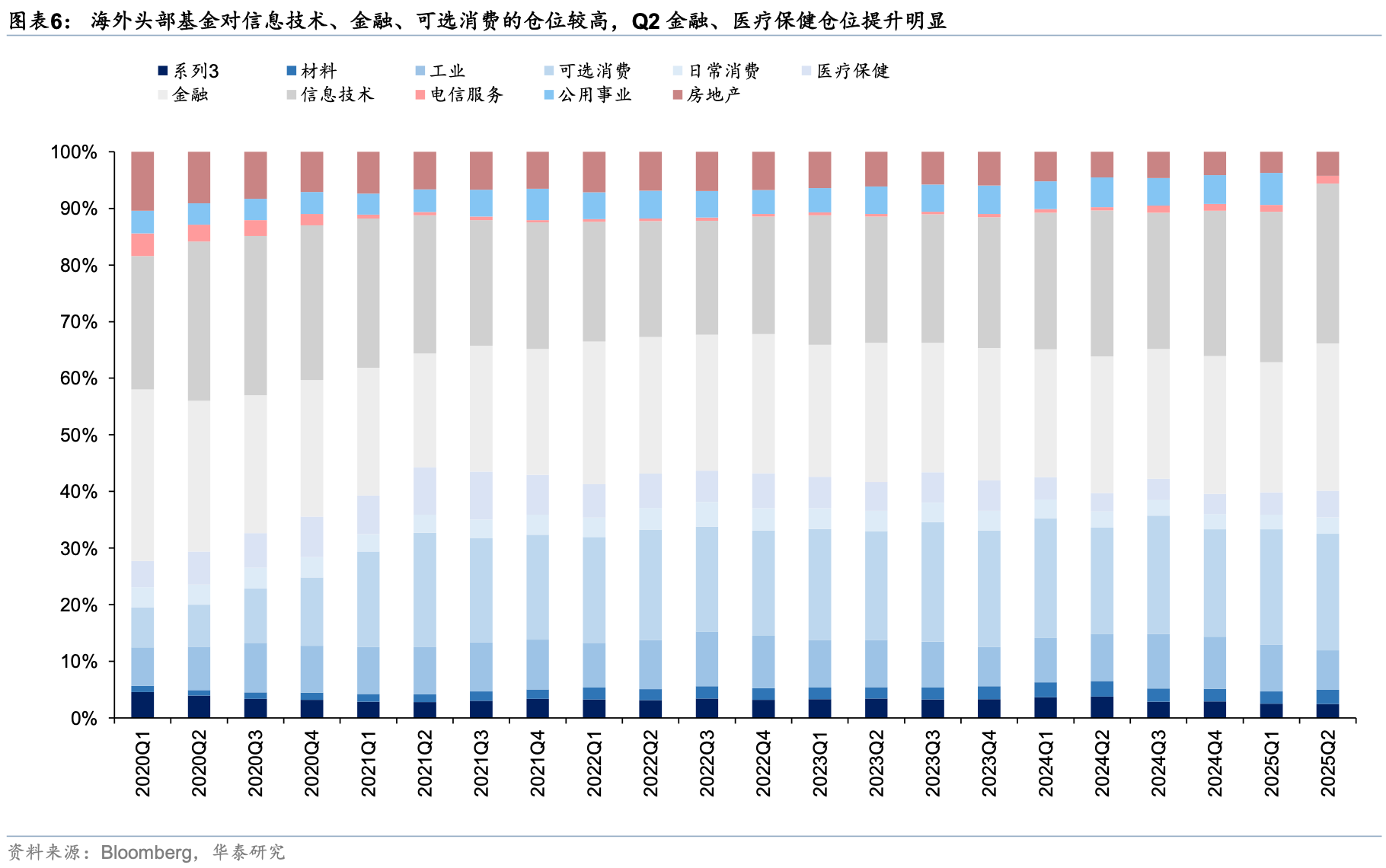

主動外資對港股偏好如何?

靜態配置(以MSCI China為基準):

超配:運輸*+4.1%)、公用事業(+3.8%)、保險(+3.5%);

低配:軟件服務(-4.4%)、汽車(-3.5%)、消費者服務(-3.0%)。

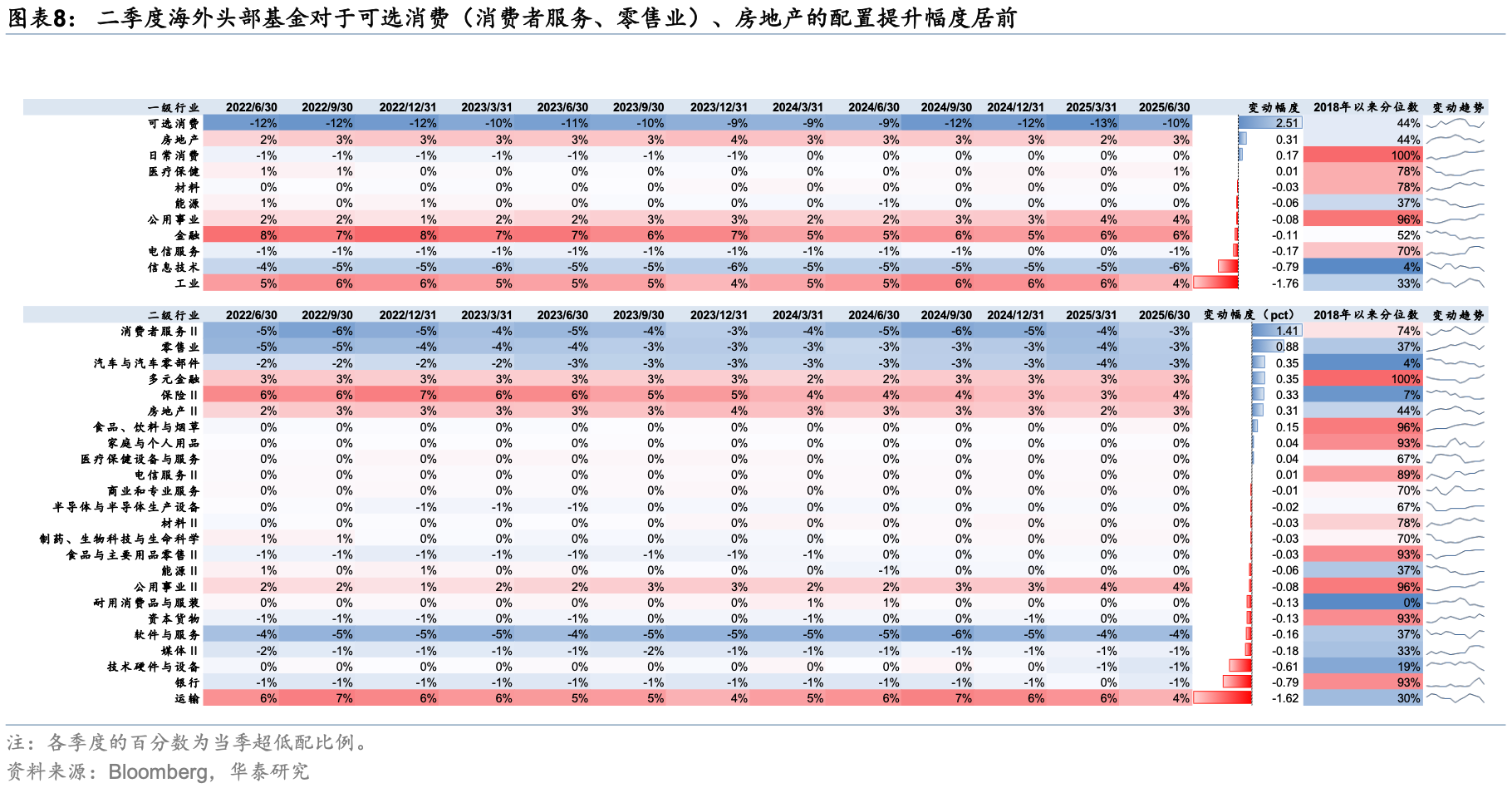

動態調倉(25Q2環比):

一級行業:增持低配的可選消費(+2.5pct),減持超配工業(-1.8pct)。

二級行業:加倉消費者服務(+1.4pct)、零售(+0.9pct),減倉運輸(-1.6pct)、銀行(-0.8pct)。

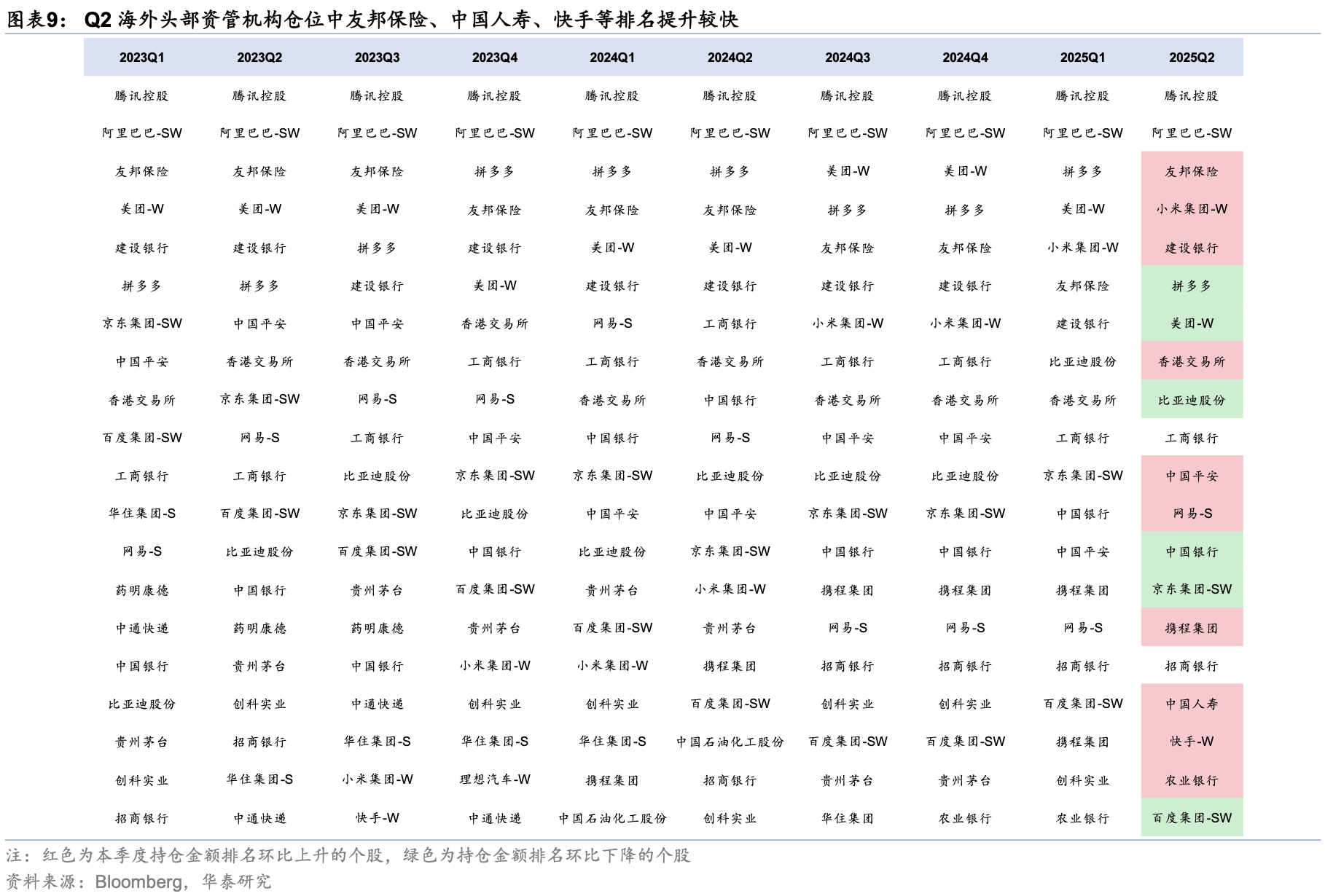

個股層面,相較於2025年第一季度,友邦保險、建設銀行、網易、中國人壽、快手等持倉排名提升較為明顯。相比基準,阿里巴巴、比亞迪、京東、中國人壽、騰訊等被增配,拼多多、美團、小米、中國銀行等被減配。

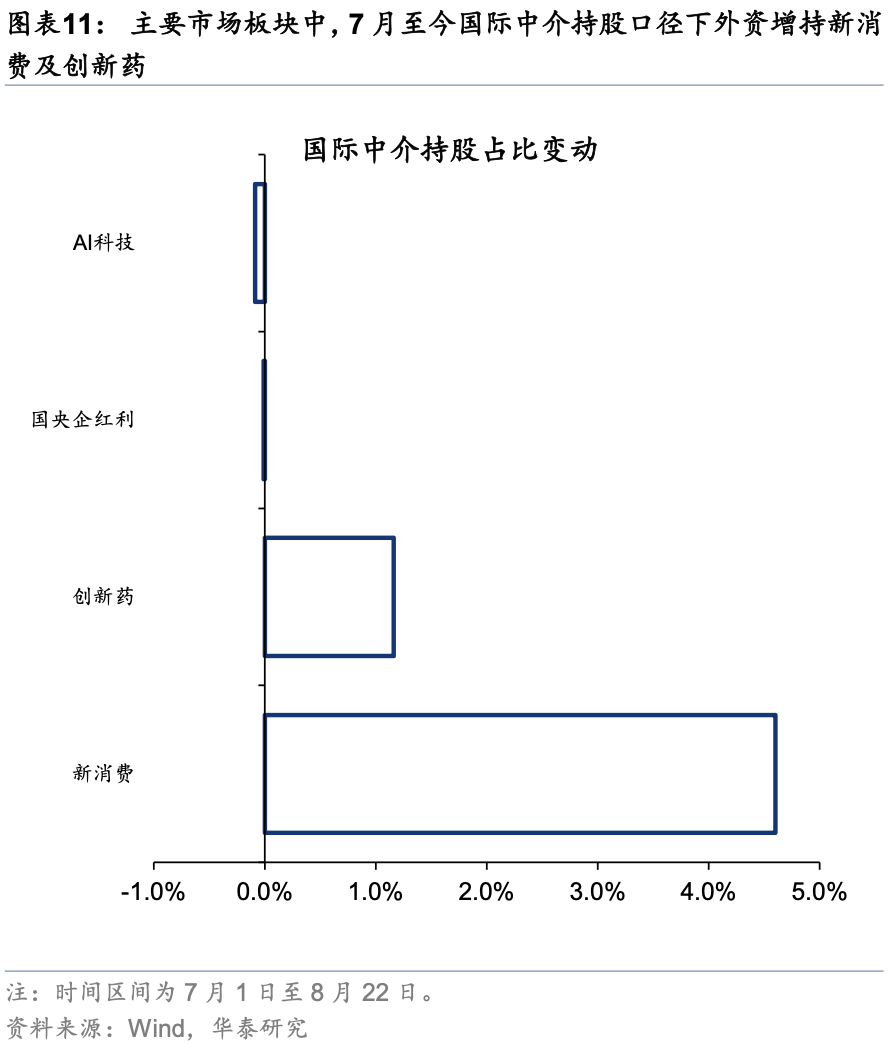

上述數據截至2025年第二季度,7月1日至今國際中介持股數據顯示,港股特色板塊中外資增持新消費及創新葯,持股佔比分別提升4.6pct、1.2pct。行業方面,外資增持汽車、基礎化工、有色金屬,減持消費者服務、煤炭、國防軍工。

多重因素共振下外資對香港資產配置或有提升空間

往后看,外資依然有繼續增配中國市場空間:海外流動性易松難緊,不僅因為貨幣政策,還有金融監管、發債久期調整等,美元流動性可能趨勢偏松;國內基本面預期改善,人民幣匯率仍有升值空間。

但也需要注意的是,當前外資在港股市場重要性已經有所下降,南向資金在互聯互通標的中成交佔比已經超過40%,其未來流入的持續性同樣甚至更加值得關注。

推薦文章

華盛早報 | 史上最大IPO!SpaceX 6月12日上市,估值衝向1.77萬億美元;再次增持!泡泡瑪特「二老闆」段永平持股比例突破6%;中興、騰訊將合作發佈AI雲電腦

時間定了!6月12日SpaceX上市交易,發行價135美元,計劃籌資750億美元成有史以來規模最大的IPO

6月4日外盤頭條:美伊緊張局勢再度加劇 SpaceX目標IPO定價135美元 特朗普政府調整進口銅關税規則

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%