熱門資訊> 正文

嵐圖汽車將登陸港股

2025-08-26 07:00

8月25日,東風集團股份(0489.HK)復牌開盤飆升69.2%,報10.1港元,股價創2010年10月以來新高。

三天前,東風集團發佈公告稱,公司擬私有化退市,同時子公司嵐圖汽車將以介紹上市方式登陸港股。這意味着東風集團股份將進行資產重組,簡單來説分兩步走——讓嵐圖汽車單獨在港股上市,自己則被私有化。

近3年來,港股央國企私有化屢見不鮮,國電科環(1296.HK)、雅士利國際(1230.HK)、安捷利實業(1639.HK)、中集車輛(1839.HK)、中糧包裝(0906.HK)等央國企相繼完成港股私有化退市。

與此前央國企私有化交易不同,本次東風集團宣佈了「嵐圖介紹上市+東風集團股份私有化退市」的創新性交易方案。「介紹上市」,是一種特殊的上市方式,上市的時候不發新股,也不進行融資,而是把現有股東手里的股份放到交易所掛牌交易。最關鍵的是,這種「零募資」的上市方式十分高效,不需要走常規IPO的發行、招股等複雜流程,預計3~6個月內可完成上市。

私有化則是指由上市公司大股東作為收購建議者所發起的收購活動,全數買回其他中小股東手上的股份,從上市公司變為非上市公司。

據悉,本次交易採用「股權分派+吸收合併」的組合模式,兩大核心環節互為前提、同步推進。最新公告指出,東風汽車集團(武漢)投資有限公司通過吸收合併東風汽車集團股份有限公司,承繼取得其直接持有的東風汽車股份有限公司11億股股份,導致持有東風汽車55%股份。公司控股股東將由東風集團股份變更為東風投資。本次變更未導致公司間接控股股東和實際控制人發生變化。

為什麼是嵐圖?

近年來,受汽車行業電動化轉型陣痛、市場競爭加劇等多重因素影響,東風集團股份在港股市場長期處於估值低位。截至2025年7月31日,其總市值僅為391.2億港幣,股價報收4.74港元/股,市淨率(PB)低至0.25倍,遠低於淨資產水平。受制於估值情況,東風集團股份上市以來未開展過股本再融資,已基本失去H股上市平臺的融資功能。

8月22日,東風集團股份公佈2025年中期業績。數據顯示,今年上半年,公司實現營收545.33億元,同比增長6.6%,毛利率達13.9%,較去年同期提升2.3個百分點。期內實現整車銷量82.39萬輛,同比下降14.7%,歸屬於母公司股東淨利潤0.55億元,同比下滑近92%。

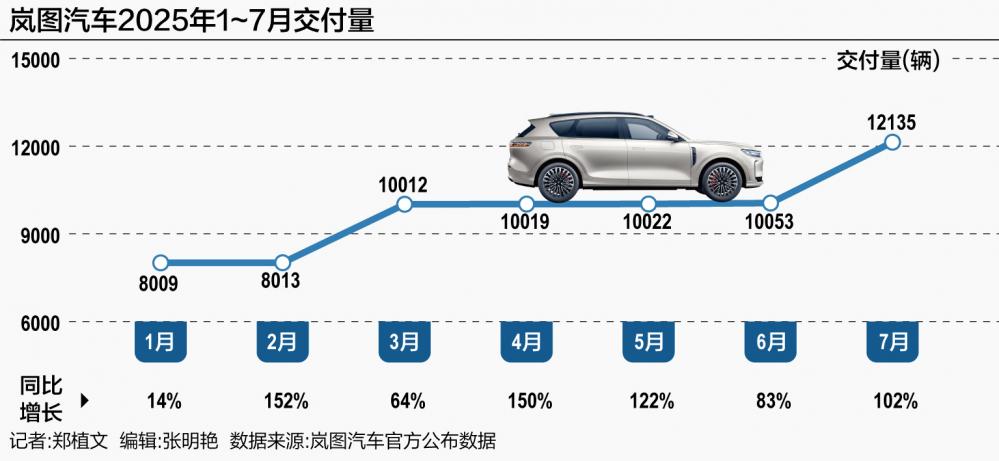

但反觀嵐圖,幾乎是東風體系內的唯一的亮點。2024年,嵐圖實現交付8.57萬輛,同比增長約70%;2025年以來連續5個月銷量破萬,根據最新財報,嵐圖上半年累計銷量為56128輛,同比增長85%。與此同時,財務數據也在快速改善,虧損從2023年的近20億元收窄到2024年的不足2億元,甚至在當年四季度實現了單季盈利。

其明星車型「夢想家」在新能源MPV細分市場多次摘得月銷冠軍,新車型FREE+上市僅15分鍾即獲超1.1萬輛大定訂單。這一成績使嵐圖成為東風體系內最具價值和發展潛力的業務板塊之一。

去年,國資委發佈《關於改進和加強中央企業控股上市公司市值管理工作的若干意見》指出,對於長期破淨、失去融資功能的上市公司,鼓勵通過吸收合併、資產重組等方式處置,也就是港股所説的私有化。

此外,東風集團股份過往作為控股公司,體內資產種類多,估值邏輯複雜,投資者難以充分發掘投資價值;雖然近年來嵐圖汽車表現異軍突起,但在東風集團股份的整體估值層面一直未能充分體現。

「嵐圖自身完成了A輪融資,獲得了國企混改基金、中銀資本、前海弘盛創投等多家投資機構的投資,已經具備了比較好的基礎,相較於集團其他的乘用車板塊,嵐圖的財務表現良好。本着對所有投資者高度負責任的態度,我們覺得嵐圖這麼一個標的更加符合上市條件,對投資者具有更高的吸引力。」8月25日下午,東風管理層在業績説明會上回應。

上述人士認為,嵐圖成功赴港上市后,將有四大看點:一是繼續拓寬融資渠道,獲得長期穩定的資本支持;二是拓展海外事業佈局,提升國際知名度和品牌形象。在中國香港上市,嵐圖汽車將獲得全球市場的高度關注,進而極大提升國際知名度和公信力,降低海外市場進入的壁壘。

三是發揮資本市場價值,完善公司治理,提升市場競爭力。嵐圖汽車H股上市后將吸引更多的境外投資者的關注及投資,促進嵐圖汽車建立更規範、透明的現代企業治理結構,同時推動嵐圖汽車更加註重業績和股東回報,有助於提升運營效率,激勵企業的創新。四是推動東風國際化躍遷,成為東風公司國際化發展的新引擎。嵐圖汽車H股上市是東風公司整體國際化戰略的關鍵一步,將集中展現東風在電動化、智慧化等領域的最新成果,同時為東風積累寶貴的國際資本運作與品牌出海經驗,助推東風公司在全球市場獲得更大份額。

交易方案雙線並行,聚焦重構新價值

本次交易採用「股權分派+吸收合併」的組合模式,兩環節互為前提、同步推進:

第一環節,東風集團股份將其持有的嵐圖汽車79.67%股權,按股東持股比例向全體股東進行分派,隨后嵐圖汽車以介紹上市方式登陸港交所,成為一家在港股主板上市的新能源汽車企業。

第二環節,東風汽車集團(武漢)投資有限公司作為吸並主體,向控股股東東風汽車支付股權對價,向其他中小股東支付現金對價,最終實現對東風集團股份的100%控股並完成私有化。

中小股東將獲得「現金+股權」的雙重對價選擇。總體收購價格為10.85港元/股,其中現金部分為6.68港元/股,嵐圖股權對價相當於4.17港元/股。

目前,港股市場對傳統行業上市公司估值普遍偏低,再加上融資功能萎縮,退市成為重整資產、聚焦主業的理性選擇。

然而東風案例的獨特之處在於,其並未簡單「一退了之」,而是通過「介紹上市+私有化」的組合模式,在退出低估值平臺的同時,推動優質資產對接資本市場。上述業內人士指出,這一操作既符合國資委對央企控股上市公司加強市值管理、優化資本結構的要求,也為行業提供了「騰籠換鳥、築巢引鳳」的可複製範式。

嵐圖汽車上市后,其估值將不再受傳統整車板塊拖累,有望憑藉高成長性和科技屬性獲得資本市場認可,實現估值邏輯切換。同時,嵐圖將擁有更清晰的股權結構和品牌定位,有利於引入戰略投資者、拓展國際業務、加快技術研發。

而東風汽車擺脫上市平臺約束后,可更靈活地推進結構性改革,全面提升在新能源、智能化賽道上的投入效率與市場響應速度,加快向科技型企業轉型。

今年以來,東風集團在轉型上動作頻發。6月26日,東風汽車集團一紙公告揭開重要變革:成立東風奕派汽車科技有限公司,將東風風神、東風納米、東風奕派三大自主品牌的研發、生產、供應鏈、銷售與服務全鏈條整合至同一主體之下。這一新公司學習的對象便是同屬於東風集團子公司的嵐圖汽車。在新能源汽車行業競爭白熱化的當下,整合資源,「攥緊拳頭」已成應對挑戰的必然選擇。

而此次最新「以退為進」的交易將進一步推動東風汽車旗下品牌矩陣實現價值重塑,東風退場,嵐圖上場。作為東風自主高端新能源品牌的核心資產,嵐圖將聚焦優勢,帶動東風自主新能源品牌整體實現跨越式發展。

推薦文章

華盛早報 | 標普500指數歷史首次升破6500點!美版「花唄」Affirm盤后飆漲16%,季度業績超預期

財報前瞻 | 「外賣大戰」暫無贏家?阿里季度利潤料同樣下滑16%,高盛稱「閃購」虧損還未到達頂峰

英偉達Q2業績會實錄:GB300量產+Rubin全速推進,中國市場今年機遇規模達500億美元

攜程集團-S發佈第二季度業績 歸母淨利潤48.46億元同比增加26.43%

特朗普與美聯儲鬥爭升級!華爾街警告:美國陷入滯脹可能性升高

英偉達第二財季營收467.43億美元 淨利潤同比增長59%

美股機會日報 | 貝特森:美聯儲主席人選今秋揭曉!英偉達盤后將發財報

一圖看懂 | 利潤驟降!美團Q2淨利同比降低89%至14.9億元,大幅低於預期