熱門資訊> 正文

智氪|上市后光環褪去,布魯可業績變臉

2025-08-25 18:36

作者 | 範亮

編輯 | 丁卯 黃繹達

8月22日晚10點,布魯可財報姍姍來迟。

從布魯可公佈的2025年上半年數據看,公司實現營業收入13.38億,同比增長27.9%,經調整淨利潤3.2億元,同比增長9.6%。對比來看,布魯可2024年的營收增速、經調整淨利潤增速分別為156%、702%。泡泡瑪特2025上半年的營收增速、經調整淨利潤增速分別為204%、363%。

毫無疑問,無論與自身2024年的業績相比,還是與同處類似賽道的泡泡瑪特相比,布魯可的這份業績報告均未達到市場的預期。

業績發佈后首個交易日,布魯可股價下跌超10%。而資本市場也彷彿具備未卜先知的能力,今年1月初港股上市后,在泡泡瑪特的帶動下,布魯可股價年內最高漲幅超220%,市值一度接近500億港元大關,但隨后便一路回調至300億港元市值附近,並在8月25日下跌至約250億港元。

那麼,布魯可為何上市后業績失速?公司現在是否依然高估?

低價產品增量不增收

2025年上半年,其核心產品拼搭角色類玩具銷量同比增長96.8%,從0.56億件躍升至1.11億件,但同期營收增速僅為27.9%。

造成這一巨大差異的核心原因是低價策略。公司於2025上半年大規模推廣零售價9.9元的「星辰版」系列,該系列銷量高達0.49億件,貢獻了絕大部分的銷量增長。若剔除此影響,布魯可原有價格帶產品的銷量增速僅為11%左右。

布魯可通過低價產品下探價格帶、擴大受眾的戰略由來已久。早在2023年,公司就曾推出19.9元的「星光版」產品;2024年末,又以9.9元的變形金剛「星辰版」切入市場,並迅速將該產品線擴展至奧特曼、假面騎士等多個IP。布魯可淘寶旗艦店顯示,其目前在售一款名為英雄總動員星辰版的端盒產品(內含12只),隨機提供包括奧特曼、假面騎士、超級戰隊在內的3個IP的小型拼搭積木產品

然而,低價策略的風險在於可能侵蝕原有高價產品的市場份額。但布魯可依然積極推行此策略,背后原因可能指向其終端銷售存在壓力。

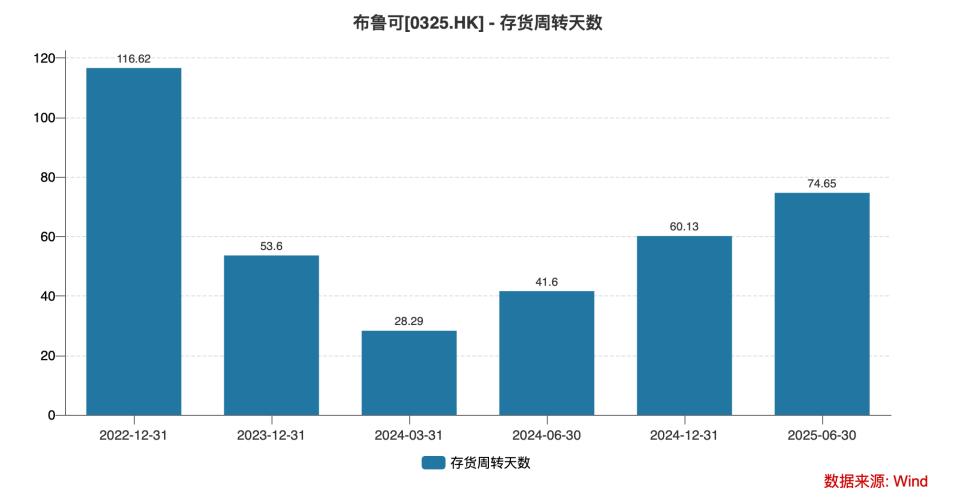

一個關鍵指標印證了這種壓力:公司的存貨周轉天數已從2024年最低的28天持續攀升至2025上半年的75天。考慮到布魯可以經銷模式為主,並無大規模囤貨需求,這一指標的抬升尤為值得警惕。作為對比,以直營為主的泡泡瑪特同期存貨周轉天數已從130天降至87天。因此,布魯可存貨水平的異常提升,很可能反映出其產品在經銷商層面的流轉速度不及生產預期。

這可能源自兩方面原因,一是公司在IPO階段可能存在向經銷商壓貨的情況,導致經銷商庫存偏高;二是零售端銷售遇冷,經銷商進貨意願減弱。如果實際情況屬於前者,那麼待經銷商消化庫存后,布魯可的存貨壓力也會大幅減輕,公司業績還會繼續回到增長軌道。

圖:布魯可存貨周轉天數 資料來源:Wind、36氪整理

另從毛利率角度看,拓展低價格帶產品也影響到了布魯可的毛利率水平。2024年,在公司開始自建產能+銷售規模大幅提升帶來的規模效應下,布魯可的毛利率達到52.6%。步入2025年,布魯可產品在銷量層面繼續大幅提升,公司毛利率相較2024年卻下滑超4個百分點,這意味着其9.9元的低價產品毛利率可能也低於其他價格帶產品。

此外,成功IPO后,布魯可在2025上半年簽署了13個新IP,並推出273個SKU,而截至2024年底時,布魯可共計682個SKU。因此,布魯可SKU大幅擴容后帶來的模具相關的折舊壓力也影響到了公司的利潤水平。

從傳導路徑看,成本/費用項中,布魯可折舊共0.53億元,同比增長140%,其中模具相關的折舊同比增長200%。無形資產攤銷(主要為IP)共0.33億元,同比增長120%,二者增速均遠高於營收增速,合計佔總營收的比例達到6.43%,而2024年同期則為3.54%,因此低價產品毛利率偏低,同時公司SKU大幅增長而收入增速偏低,導致未能有效攤薄折舊、攤銷費用,是公司毛利率下滑的主要原因。

總的來説,布魯可業績不及預期主要還是原有價格帶產品增長緩慢,新增的低價格帶產品未能有效帶動收入增長所致。

圖:布魯可成本費用構成 資料來源:公司公告、36氪整理

海外業務具備想象力

儘管布魯可整體的收入和利潤增速不及市場預期,但公司這份財報也依然具有一個不可忽視的亮點:海外業務在高速增長。

財報數據顯示,2025上半年布魯可海外的營業收入累計1.1億元,較去年同期增長9倍,佔總營收的比例達到8%。對比來看,泡泡瑪特在2021年實現海外營收破億,當年公司海外業務佔總營收比例約為2%,可見布魯可在海外的業務進展還是十分迅速。

海外分地區來看,北美市場增速最高,2025上半年布魯可在北美的營收為0.43億元,同比增長超20倍,而泡泡瑪特同樣也是北美市場增速最高。布魯可在財報披露,美國、印度尼西亞是海外市場中收入最高的兩個國家。

圖:布魯可海外銷售情況 資料來源:公司公告,36氪整理

根據中郵證券,布魯可在歐美市場的價格帶主要位於80-300人民幣區間,代表產品為變形金剛,主要面向成人收藏玩家,銷售渠道主要為亞馬遜和玩具反斗城;東南亞地區產品定位與國內類似,覆蓋價格區間19.9-50元,代表產品寶可夢,渠道主要為711等便利店。

從這一角度看,布魯可在海外主要銷售的是較高價格帶的產品,從這一角度反推,前文提到布魯可原有價格帶產品的銷量增速約為11%,這其中的增速推測主要為海外業務貢獻,剔除掉9.9元產品后,布魯可在國內業務的銷量增速可能要低於11%。

圖:布魯可海外產品佈局 資料來源:中郵證券,36氪整理

如何看待當下的估值?

從估值的角度來看,若簡單地將上半年約3.2億的經調整淨利潤進行年化處理,其全年利潤約在6.4億元的水平,對應的動態市盈率(PE)仍在35-40倍區間,與泡泡瑪特處於相似的估值水平,這意味着市場對布魯可未來的業績增長依然抱有期待。

在這樣的估值水平上,兩家公司都必須用未來的業績來證明其價值:

泡泡瑪特需要證明,在Labubu這一爆款IP取得巨大成功后,其增長勢頭具有可持續性,而非曇花一現。布魯可則需要證明,IPO后出現的營收增速放緩只是短期調整,公司的長期增長邏輯(即全人羣、全價位、全球化的產品擴張戰略)並未被破壞。

從時間點來看,市場對兩家公司的「考驗期」也有所不同。對於泡泡瑪特,憑藉上半年的強勁表現,完成2025全年的高增長目標幾乎沒有懸念,真正的關鍵在於其2026年能否維持增長。然而,布魯可的壓力則迫在眉睫。如果公司無法在2025年下半年拿出更具説服力的業績增速,以迴應市場對其增長放緩的擔憂,那麼其估值將面臨持續的下行壓力,當前的調整可能尚未結束。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。我們無意為交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意