熱門資訊> 正文

拼多多Q2業績展望:比1季度樂觀,預計GMV增速大概是17-21%

2025-08-25 13:59

8月25日,周一,拼多多要公佈2季報。拼多多與資本市場的溝通是非常不透明的,所以財報極難預測,我大概看了一圈,國內投行鮮見拼多多2季度業績展望的報告,中金的報告也沒有看到,所以我總結了一下海外3家大行對拼多多2季度的業績展望。

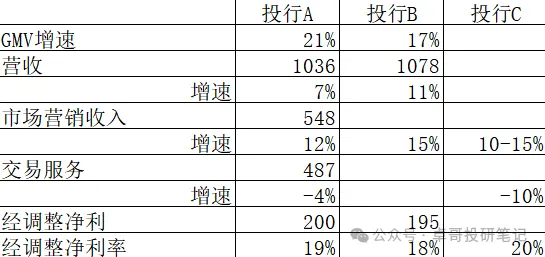

大行預計,2季度GMV增速大概是17-21%,1季度是17%左右。代表國內主站收入的「市場營銷收入」增速依然會低於GMV增速,預期是12-15%,主要因為「千億補貼」,貨幣化率的下降。一家投行認為TEMU虧損會大幅收窄,因為TEMU在美的營收費用大幅下降,虧損可能從1季度34億下降到2季度19億。利潤端分歧沒有很大,認為經調整淨利(adj. NP)在190-210億元之間,對應經調整淨利率是18-20%。

相比1季度的大幅低於預期,我也認為拼多多2季度經調整淨利率會有所改善,首先是2季度阿里和京東的資源和精力主要放在即時零售,國內電商競爭相比去年同期有所緩和。

第二,美團調整社區團購業務,現在社區團購業務全國性平臺僅剩多多買菜這一家,有消費者反饋,美團優選調整之后,多多買菜第二天就漲價

第三,1季度拼多多的利息收入居然只有2.23億元,2024年每個季度平均有50億元的收入,今年1季度應屬異常情況,投行B認為是因為資本市場波動以及債券損失(loss of debt),預計2季度能恢復到30億左右的收入水平。

但是有兩個疑點,首先,部分投資者認為2季度國補力度有所減弱,但2季度家電銷售還是不錯的,而且2季度京東零售業務表現強勁。第二,大家認為TEMU2季度在美區營銷費用有大幅度下降,從而對淨利潤率有幫助,但別忘了TEMU在歐洲和巴西大幅加大了投入力度,所以TEMU減虧多少還是難以判斷。

而且6月以來多多漲了23%,中概互聯KWEB只漲了15%,資金從外賣三雄流向了騰訊、多多這些未受外賣大戰影響的公司。

然后某投行B跟不少買方機構溝通后,發現投資者對PDD二季度預期有所拔高。

我的體感也一樣,身邊不少買方説PDD二季度大概率要超預期,如果大家都認為「要超預期」,那説明大家的期望都上來了。

考慮到2季度因為618的存在,是電商季節性高點,以及多多市值近月來的強勢反彈,都拔高了投資者對多多業績的預期,我認為只有主站GMV超過18%、經調整淨利率(adj. NP margin)超過22%,纔算是真正超預期。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?