熱門資訊> 正文

IDC:預計2029年中國網絡安全市場規模達178億美元 五年複合增長率9.7%

2025-08-22 13:55

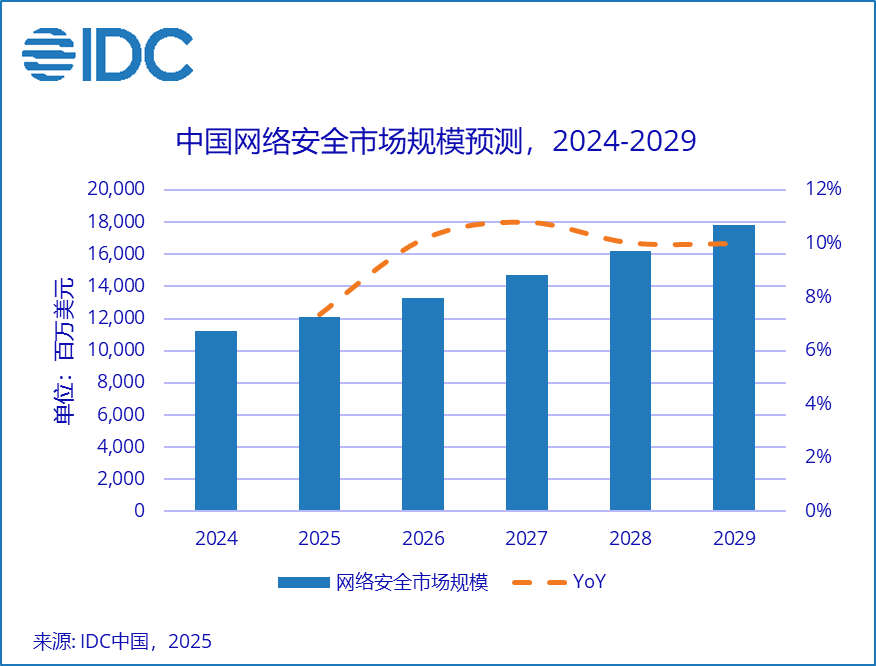

智通財經APP獲悉,IDC於近日發佈了2025年V2版《全球網絡安全支出指南》。IDC數據顯示,2024年全球網絡安全IT總投資規模為2,444億美元,並有望在2029年增至4,162億美元,五年複合增長率(CAGR)為11.2%。IDC預測,中國網絡安全市場規模從2024年的112億美元增長至2029年的178億美元,五年複合增長率為9.7%。

中國網絡安全市場洞察

IDC指出,「三法一條例」的立法框架構建使得國家在網絡安全、數據安全、個人信息保護等方面的政策法規不斷完善,未來中國網絡安全市場將更加成熟。其中,網絡安全軟件市場五年複合增長率為13.7%,成為中國網絡安全市場中增長最快的子市場。

聚焦網絡安全硬件市場,生成式 AI 為安全硬件產品的性能提升提供了更強助力,頻發的威脅攻擊也推動了網絡安全硬件投資的增長。IDC預測,統一威脅管理的市場份額將持續上升,佔安全硬件市場投資近七成。而硬件防火牆市場呈現逐年縮小的趨勢,份額或將所剩無幾。

在網絡安全軟件市場中,信息與數據安全軟件以18.1%的五年複合增長率成為安全軟件最大子市場。數字化浪潮下,數據作為核心生產要素的價值逐漸提升,隨之而來的安全風險也呈現複雜和多元化的趨勢。爲了提升數據的保密性、完整性和可用性,企業正從戰略高度重構數據保護體系,強化技術防護手段和管理機制。在此背景下,數據安全軟件領域市場正穩步增長。

在網絡安全服務市場中, IDC定義下的安全服務由託管安全服務,項目類服務和支持類服務組成。在細分市場中,政策合規性的要求與企業安全意識的提升,拉動了託管安全服務的需求,五年複合增長率為12.8%。

行業洞察

從終端用户的投資來看,政府(Government)、金融服務(Financial Services)、電信(Telecommunications)仍是網絡安全支出前三的行業,2024年支出佔比分別為25.4%、16.8%和15.4%。政府、金融服務與電信等行業因數據敏感性,在網絡安全方面有更迫切的需求,更需要構建多層次安全防護體系,因此近六成網絡安全支出來自於這些終端用户。

聚焦製造業,製造業相關細分行業中,高科技與電子產品(High Tech and Electronics)行業的投資增長較為迅速。數字技術的滲透增加使得互聯設備增多,數據安全與知識產權的保護需求也推動了該細分行業安全投入的增長,IDC預測,高科技與電子產品行業五年複合增長率將達到12.5%。

企業規模洞察

IDC定義下的企業規模分為超大型企業(Very Large Business (1000+))、大型企業(Large Business (500-999))、中型企業(Medium Business (100-499))、小型企業(Small Business (10-99))、小型辦公室(Small Office (1-9))和消費者(Consumer)。在網絡安全市場中,終端用户還是以超大型企業為主,佔市場總投資規模近七成。近年來,隨着網絡安全意識的普及與威脅攻擊的頻發,中小型企業在網絡安全投資也逐步增強。IDC預測,中型企業五年複合增長率將達到11.1%。

IDC中國企業級分析師張文蕙表示,隨着生成式AI等新興技術的快速發展,其所伴生的新型安全風險挑戰凸顯,使得網絡安全對於保障業務連續性與核心資產的價值進一步躍升,當前企業及政府部門對於網絡安全的重視程度日益增長。一方面,國家層面持續完善法規體系,圍繞《網絡安全法》《數據安全法》已形成更為成熟、細化的監管要求與合規基準,並緊跟技術發展不斷強化動態監管要求,顯著增強了企業在合規層面的可操作性與強制性。另一方面,企業在滿足基本合規之上,正加速建設覆蓋數據全生命周期的安全韌性體系,將安全能力視為核心業務支撐,並顯著加大在先進安全技術、專業人才培育及安全服務方面的資源傾斜。展望未來,在政策驅動與企業內生安全需求的雙輪推動下,以AI為核心的智能安全解決方案將持續擴展應用場景,成為帶動網絡安全軟件市場穩健增長的重要動能。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?