熱門資訊> 正文

讀懂IPO|安達股份超八成收入來自燃油車,依賴大客户實現業績逆跌

2025-08-21 19:51

本文來源:時代商業研究院 作者:陸爍宜

來源丨時代商業研究院

作者丨陸爍宜

8月6日,湖州安達汽車配件股份有限公司(下稱「安達股份」)迎來第三輪問詢函。

北交所官網顯示,安達股份的IPO申請於2024年12月獲受理,截至今年7月15日已回覆了兩輪問詢函。

招股書顯示,安達股份主要從事汽車鋁合金精密壓鑄件的研發、生產和銷售,超八成收入依賴燃油車業務。此次IPO,該公司擬募資3.62億元,用於汽車輕量化關鍵零部件智能製造項目、研發中心建設項目和補充流動性資金。

在新能源車滲透率不斷提升的背景下,安達股份的業績並沒有那麼悲觀,營收規模及市佔率反而呈上升趨勢,或與該公司客户集中度較高、與客户合作穩定等因素有關。需注意的是,截至2024年末,安達股份的在手訂單同比有所下降,業績增長持續性待考。

7月24日、8月18日、21日,就公司業績波動、客户集中度較高、新能源業務收入佔比等問題,時代商業研究院向安達股份發送郵件並致電詢問。但截至發稿,對方仍未回覆。

年收入突破9億元,產品銷量下降市佔率卻上升

自2021年以來,安達股份的業績整體呈上升趨勢。

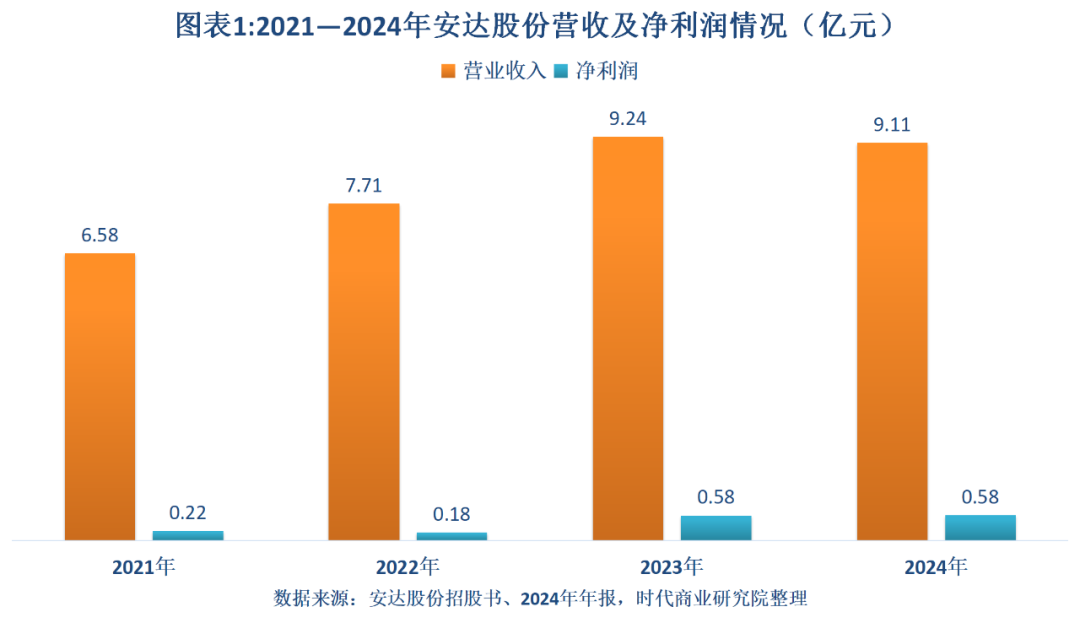

招股書及年報顯示,2021—2024年(下稱「報告期」),安達股份的營收分別為6.58億元、7.71億元、9.24億元、9.11億元,淨利潤分別為0.22億元、0.18億元、0.58億元、0.58億元。由此測算,2021—2024年,安達股份的營收和淨利潤年複合增長率分別為11.46%、37.93%。

這主要與全球汽車行業回暖有關。招股書顯示,自2021年以來,隨着宏觀經濟的逐漸回穩,全球汽車行業呈現企穩回升態勢。2023年全球汽車市場產銷量恢復增長態勢,全球汽車產銷分別為9354.66萬輛、9272.47萬輛,同比分別增長10.03%、11.89%。

從壓鑄行業的競爭格局來看,全球範圍內行業整體競爭較為充分。如今,中國已經成為全球壓鑄件生產和消費大國之一,整體來看,我國壓鑄行業是完全競爭行業,集中度較低。根據民生證券研究院數據,2021年我國前五大壓鑄企業的市場佔有率均僅在2%~4%,市場集中度較低。

安達股份在招股書中表示,經過近20年的不斷發展,其已成為我國壓鑄行業較為領先的企業之一。而根據民生證券研究院測算數據,2021年安達股份並未能躋身我國壓鑄行業市佔率前七大企業之列,市佔率或小於1%。

在細分市場,安達股份的市佔率較高。

第二輪問詢回覆文件顯示,2022—2024年,安達股份油底殼在國內的銷量分別為224.17萬件、219.32萬件、198.49萬件,呈持續下降趨勢。不過,按國內傳統能源乘用車銷量計算,其油底殼的市佔率分別為14.81%、15.62%、17.17%,呈上升趨勢。此外,其罩蓋的銷量呈先上升后下降趨勢,但是在國內傳統能源車的市佔率同樣呈持續上升趨勢。

安達股份在第二輪問詢回覆文件中表示,這主要是由於2023—2024年我國傳統能源乘用車的銷量同比變動比例分別為-7.21%、-17.70%,其油底殼的降幅小於乘用車銷量降幅,因此市佔率不降反升。

不過,2022—2024年,國內汽車總銷量呈持續上升趨勢,因此按國內汽車總銷量計算,安達股份的油底殼和罩蓋的市場份額均低於10%,並呈持續下降趨勢。

前五大客户撐起近九成收入,2024年末在手訂單同比下降

從產品應用來看,安達股份超八成收入來自傳統燃油汽車動力傳動系統。

招股書顯示,2021—2024年上半年,安達股份動力傳動系統零部件收入佔比分別為94.32%、91.25%、89.29%、83.60%,具體銷售產品為油底殼類和罩蓋類,這兩類產品均為發動機的零部件,而在新能源汽車領域,尤其是純電動汽車,依靠電動機驅動,無須配備發動機。

根據安達汽車2024年年報,當期全球新能源汽車銷量達到1724.16萬輛,同比增長26.08%;我國新能源汽車產銷量分別為1288.8萬輛、1286.6萬輛,同比分別增長34.4%、35.5%,新能源汽車市場滲透率為40.9%。

而在新能源車滲透率不斷提升的背景下,作為燃油車零部件供應商,安達股份過去幾年的營收規模仍保持增長趨勢,這離不開大客户的支持,且安達股份與部分大客户的合作年限較長。

招股書及年報顯示,報告期各期,安達股份對前五大客户的銷售收入佔比合計分別為92.95%、87.65%、87.35%、88.66%。其中,2024年安達股份總營收雖然有所下降,但是對前五大客户的銷售收入同比仍小幅增長0.04%,為安達股份的業績穩定性提供保障。

跟同行可比公司相比,安達股份前五大客户的集中度相對較高。Wind數據顯示,報告期各期,安達股份同行可比公司前五大客户的集中度均值分別為56.62%、53.66%、53.11%、55.94%。從單個企業來看,安達股份前五大客户集中度在同行可比公司中處於最高水平。第一輪問詢回覆文件顯示,安達股份的客户以汽車整車廠及其負責發動機生產製造的子公司為主,且整車廠採取自主配套發動機的模式,因此集中度較高。

第一輪問詢回覆文件顯示,在主要客户中,安達股份與大眾一汽發動機(大連)有限公司(下稱「大眾一汽」)、一汽-大眾汽車有限公司合作年限均達到20年,與上海大眾動力總成有限公司(下稱「上海大眾」)、上汽大眾動力電池有限公司的合作年限均達到19年,與上汽通用五菱汽車股份有限公司的合作年限也達到16年。

其中,大眾一汽和上海大眾均為大眾集團旗下企業。而安達汽車成立於2005年,這意味該公司成立不到1年就已打入大眾集團的供應鏈。招股書顯示,安達股份還先后獲得大眾集團「A級供應商」、上汽通用汽車有限公司「質量優勝獎」、上汽大眾汽車有限公司「優秀研發表現獎」和「優秀供應商入圍獎」等。

需注意的是,在2024年安達股份營收同比有所下滑的情況下,第一輪問詢回覆文件還顯示,截至2024年末,該公司汽車鋁合金精密壓鑄件在手訂單件數為83.16萬件、金額為7754.60萬元,跟2023年末相比分別下降16.85%、14.57%。

(全文2219字)

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意