熱門資訊> 正文

美聯儲降息將近?債市發出複雜信號:既期待又害怕!

2025-08-21 16:07

來源:金十數據

投資者正熱切期待美聯儲在9月結束觀望、啟動降息,他們或許需要密切關注債券市場的動向。

隨着市場預期美聯儲主席鮑威爾可能在周五懷俄明州傑克遜霍爾夏季經濟研討會上的年度講話中為進一步降息鋪路,規模達28萬億美元的美國國債市場收益率曲線正不斷陡峭化。

自美聯儲去年12月上次降息以來,對政策敏感的2年期美國國債收益率已從約4.4%大幅降至3.8%,反映出市場對降息周期重啟的信心日益增強。

但一個更令人擔憂的信號是,在為家庭、企業和美國政府融資中起重要作用的基準10年期美國國債收益率,與8個月前相比幾乎沒有變化,仍維持在4.3%左右。此外,一年前10年期收益率明顯更低,為3.8%,之后美聯儲實施了四年來的首次降息。

白宮一直在高調造勢,暗示美聯儲今年本應早已降息。美國總統特朗普公開提及解僱鮑威爾的想法,並頻繁批評美國政府高昂的債務償還成本。

然而,就在特朗普敦促鮑威爾降息,並要求企業「承擔」其政府關税成本之際,美聯儲仍堅持觀望降息的態度,因不願看到通脹捲土重來。

阿波羅全球管理公司(Apollo Global Management)首席經濟學家托爾斯滕·斯洛科(Torsten Slok)表示,投資者目前預計一年后的通脹率將為3.3%,遠高於美聯儲2%的年度目標。

「如果市場認為美聯儲降息是出於政治原因,這會推高通脹預期,並最終推高長期利率,進而加劇收益率曲線陡峭化,」斯洛科及其同事拉吉維·沙阿(Rajvi Shah)、施魯蒂·加爾萬卡(Shruti Galwankar)在周二給客户的報告中寫道。

除通脹擔憂外,特朗普的預算和支出法案預計將在未來十年使美國赤字增加4.1萬億美元,這需要發行更多國債來為其減税和支出計劃融資。

這也是今年長期10年期和30年期美國國債收益率面臨上行壓力的原因之一。

阿波羅的數據顯示,儘管美國財政部一直嚴重依賴短期國庫券發行,但美國政府每年的債務償還成本已達1萬億美元。

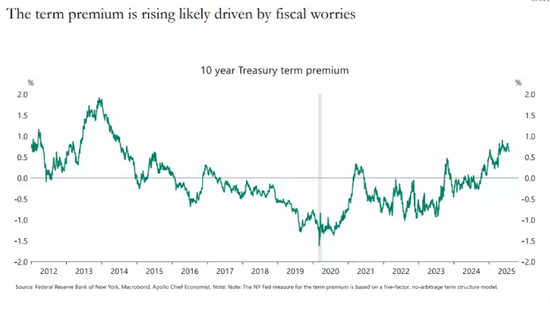

阿波羅團隊表示,更大規模的國債拍賣以及日益加劇的財政擔憂,似乎正推高債券市場的「期限溢價」——即投資者對長期國債要求的額外收益率。

據聖路易斯聯儲數據,本周初,2年期與10年期美國國債的利差為57個基點,高於2024年美聯儲上次降息時的25個基點。

BCA研究公司美國債券首席策略師瑞安·斯威夫特(Ryan Swift)周二表示,關於美國赤字推動期限溢價上升的論點「有其合理性」。

斯威夫特的猜測是,今年實施的大範圍關税也起到了一定作用——特朗普試圖重塑全球貿易秩序,而這可能意味着「總體全球貿易減少」。

儘管斯威夫特表示,白宮的貿易政策能否成功尚無定論,但他認為「從長遠來看,僅僅是這種可能性存在,就足以讓債券中納入這種風險溢價」。

那麼,什麼可能觸發長期債券收益率下降?斯威夫特認為,是勞動力市場顯著走弱。「這完全取決於失業率上升,」他説。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?