熱門資訊> 正文

Counterpoint Research:2020-2027年期間全球顯示器設備支出預計累計達到758億美元

2025-08-21 09:07

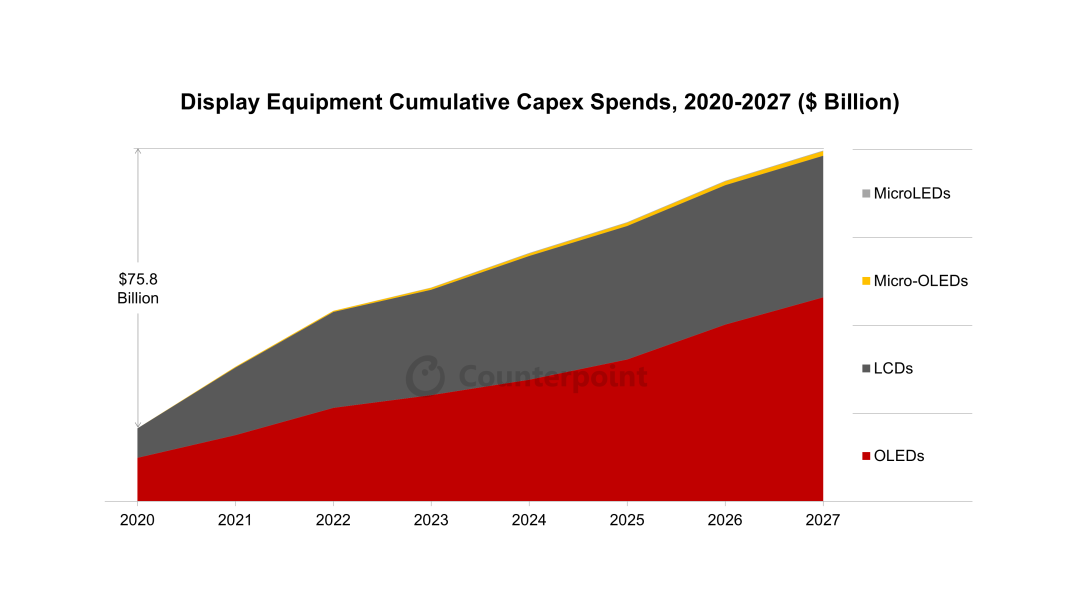

智通財經APP獲悉,隨着IT、汽車和手機行業以及XR(AR/VR/MR)等新興應用領域對OLED和LCD顯示器需求的不斷增長,顯示器製造商一直在加大其設備資本開支力度。根據Counterpoint Research最新發布的《顯示器資本開支和設備市場份額季度報告》,2020-2027年期間全球顯示器設備支出預計將累計達到758億美元。

按技術與關鍵新工藝劃分的支出

推動這些重大資本開支的主要技術是OLED,其次是LCD和Micro-OLED。預計2025年,OLED相關設備支出將同比增長31%,而LCD支出預計將同比下降45%。從2025年到2027年,在新的8.7代IT OLED和6代產線的帶動下,OLED預計將佔總投資的80%,而LCD的份額將下滑到僅僅17%。

來源:Counterpoint Research

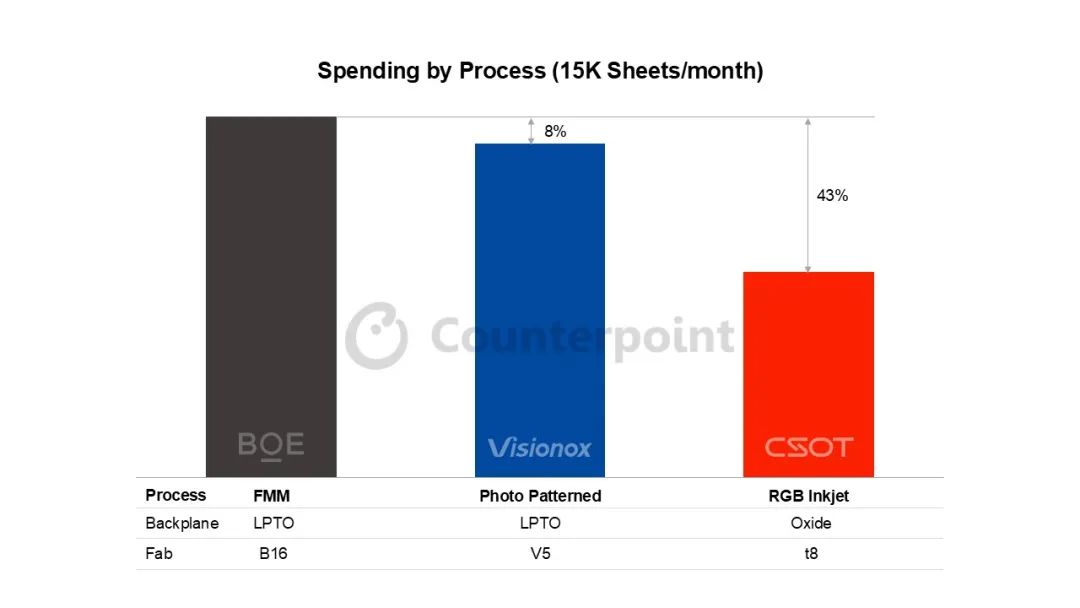

到目前為止,大多數擁有第6代(1500x1850毫米)產線的OLED廠商都已經在不改變沉積方式的情況下擴展到第8.7代(2290x2620 毫米),這得益於穩定的產量和精細金屬掩膜 (FMM) 技術的持續進步。

不過,中國的8.7代廠商正在積極探索FMM以外的技術。高級分析師Jayden Lee表示:「維信諾的V5工廠選擇了光圖案化OLED,而華星光電的t8生產線則可能採用RGB噴墨OLED。與傳統的FMM工藝不同,這一蒸鍍工藝的轉變被視為在新一代OLED面板中尋求競爭力與成本優勢的關鍵舉措。」

Counterpoint Research在《顯示器資本開支季度報告》中密切跟蹤各類投資情況,並系統分析了不同工藝路線的優劣。Lee重點介紹了最近對FMM、無掩膜(光圖案化)和RGB噴墨技術的研究結果,他指出:"目前來看,我們認為京東方(000725.SZ)採用的FMM和維信諾(002387.SZ)採用的光圖案化工藝在資本開支上並無顯著差異。但隨着時間的推移,仍有一些因素將影響這些工藝的整體投資水平。以TCL華星光電的噴墨工藝為例,其在成本上具備優勢,但未來必須提升噴墨分辨率,才能覆蓋更多核心品類。這一點對於中國廠商持續挑戰韓國競爭對手至關重要。」

來源:Counterpoint Research

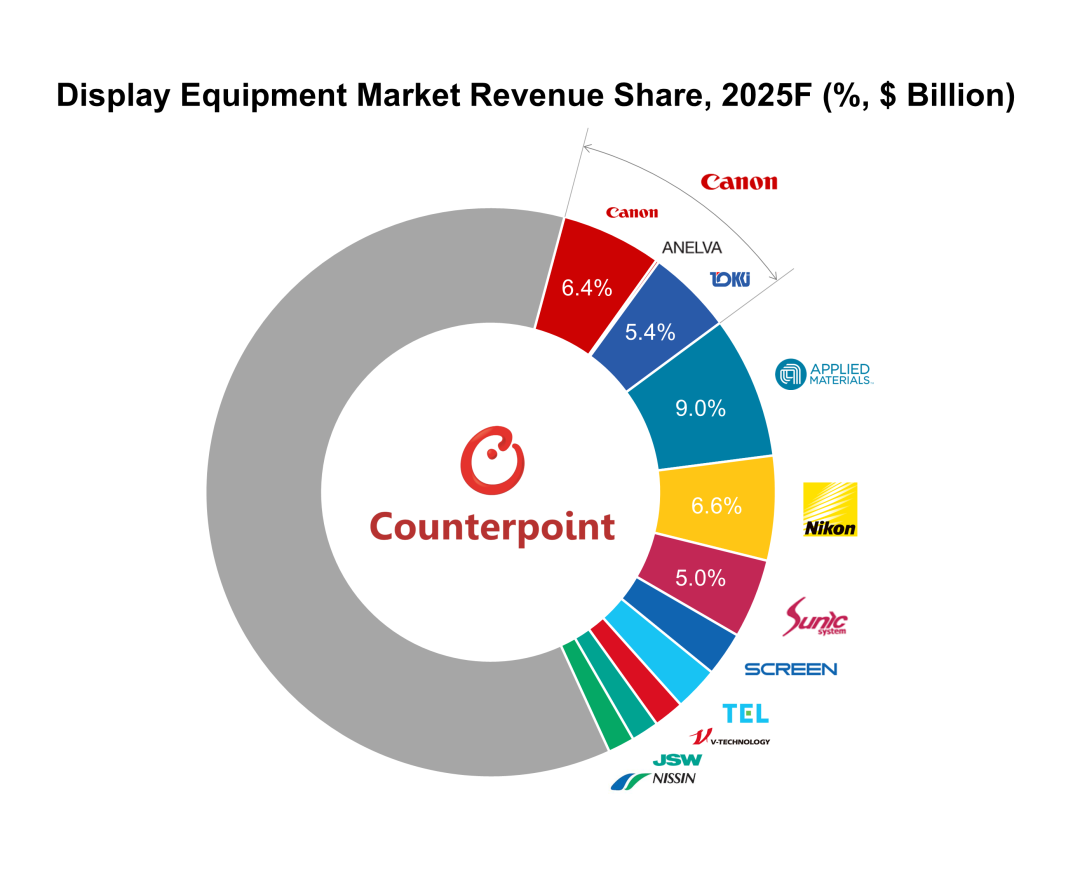

搶佔顯示資本開支的主要設備廠商

與半導體設備行業不同,顯示器設備供應鏈漫長而分散。追蹤了顯示設備產業鏈中170多個不同的廠商。日本設備製造商長期佔據主導地位,但隨着地緣政治的變化,以及中國本土供應鏈在憑藉對本地廠商的支持下崛起的推動下,每一代工藝迭代都伴隨整合趨勢及新廠商的崛起。

佳能(包括Anelva和Tokki)預計將繼續領跑市場,2025年收入有望同比增長9%,市佔率達到12%。應用材料公司的市場份額將略有下滑至9%,但它仍將是營收排名第二的顯示設備廠商。尼康的市場份額也將受到侵蝕,今年收入預計將同比下降22%。

韓國顯示設備企業Sunic、日清電子(Nissin)、株式會社斯庫林集團(Screen)、韓國設備廠Viatron和蘇州芯達等的增長速度超過了行業整體水平,並迅速從現有企業手中奪取市場份額。在排名前20的企業中,有8家來自日本,7家來自韓國,4家來自中國,1家來自美國。

來源:Counterpoint Research

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?