熱門資訊> 正文

大摩:英偉達等超大型科技股被低配,或因「技術性力量」迎來反彈

2025-08-20 20:55

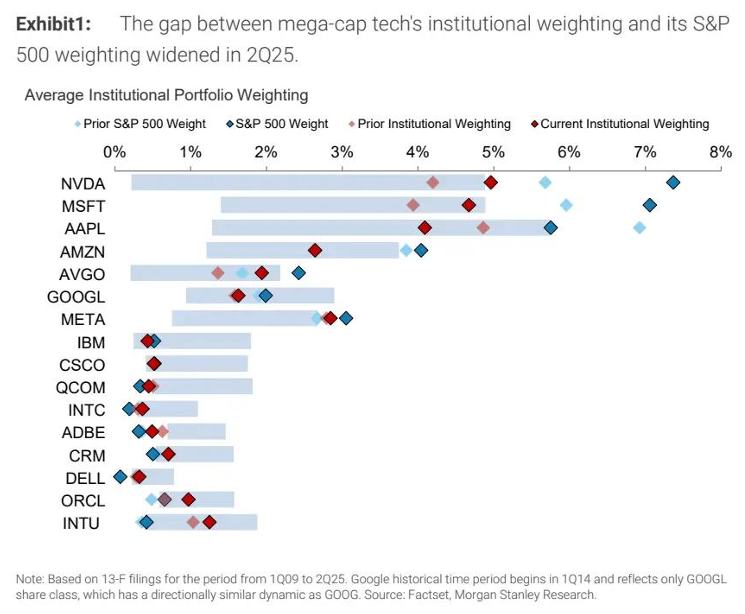

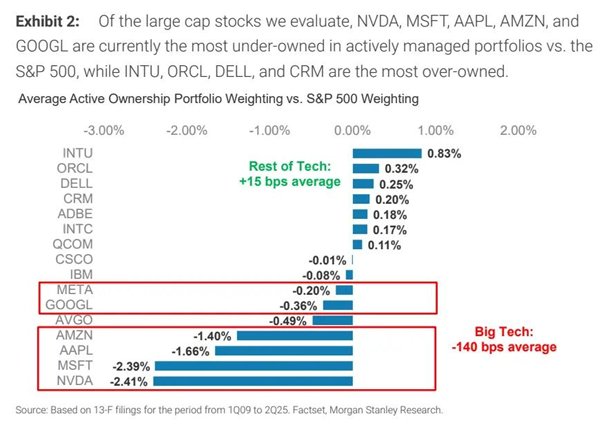

摩根士丹利發佈研報稱,基於機構提交的2025年第二季度持倉文件(13F),大多數超大型科技股相對於其在標普500指數中的權重而言仍被低配,其中,英偉達(NVDA.US)、微軟(MSFT.US)、蘋果(AAPL.US)、亞馬遜(AMZN.US)是該行追蹤的超大型科技股中最被低配的。與此同時,財捷(INTU.US)、甲骨文(ORCL.US)、戴爾科技(DELL.US)是該行追蹤的科技股中相對於其在標普500指數中的權重而言最被超配的。

大摩指出,截至二季度末,超大型科技股相較於在標普500指數中的權重被低配的程度達到了過去16年以來的最高水平,美國市值最大的幾家科技公司——英偉達、微軟、蘋果、亞馬遜、Alphabet(GOOGL.US)和Meta(META.US)——的機構主動持倉與這些股票在標普500指數中的權重的平均差距為-140個基點,相比一季度末的-116個基點進一步擴大。此外,截至二季度末,該行追蹤的其余十隻大型科技股在機構主動持倉與這些股票在標普500指數中的權重的平均差距為+15個基點,與一季度末的+14個基點基本一致。

為什麼這些數據值得關注?大摩解釋稱,該行每季度都會追蹤摩根士丹利美國科技股研究覆蓋範圍內15家最大市值科技公司的持倉數據,這是基於主動管理型機構投資組合前100名中各公司平均權重與其在標普500指數中的權重差異。對歷史持倉數據的量化分析顯示,平均而言,在調整了市值與優於預期的盈利后,機構主動持倉低於其在標普500指數中權重的公司,其未來股價表現與之呈顯著正相關。這説明,平均來看,當機構主動持倉遠低於在標普500指數中權重,相關股票往往會因「技術性力量」而向上修復,反之亦然。

以下是大摩對部分重要科技股的分析和評級。

(1)蘋果

大摩表示,截至二季度末,蘋果在機構主動持倉中的權重環比下降77個基點至4.09%,在標普500指數中的權重則環比下降117個基點至5.75%,因此被低配程度環比收窄40個基點至-1.66%。蘋果目前是二季度末第三大被低配的超大型科技股,在一季度末則曾是最被低配的超大型科技股。

大摩指出,儘管因Apple Intelligence部分功能被推迟而未能觸發iPhone換機潮,但蘋果的核心業務在艱難環境下表現略優於預期。該行看好蘋果的理由包括:市場對其未來兩年增長預期偏低;2025年和2026年將推出的新iPhone機型;定價被低估的利好;新關税風險有限;服務業務增長的可持續性;估值僅為2027財年預期每股收益(EPS)的25倍。大摩補充稱,儘管蘋果因美國司法部訴谷歌案面臨營收下滑的風險依然存在,但這可能成為風險出清事件。該行維持對蘋果的「增持」評級,目標價為240美元。

(2)微軟

大摩表示,截至二季度末,微軟在機構主動持倉中的權重環比上升73個基點至4.7%,但較其在標普500指數中的權重7.1%仍低了超200個基點。

大摩稱,微軟已充分展現其在軟件及AI投資回報上的強勁地位,投資者現在更關注增長的可持續性。該行認為,微軟的盈利增長韌性超出市場預期,原因是生成式AI需求影響範圍廣、非AI業務依然增長,且利潤率表現優於擔憂。該行表示,微軟正處於新一輪多年的創新周期起點,Azure業務加速、費用管控優秀,支撐中雙位數EPS複合增長。以2026年GAAP EPS估值29-30倍來看,市場低估了微軟的地位和盈利增長潛力。因此,該行維持對微軟的「增持」評級,目標價為582美元。

(3)英偉達

大摩指出,截至二季度末,英偉達被低配的程度達到-241個基點,較一季度末的-148個基點進一步擴大。儘管投資者對英偉達作為AI領導者的熱情依然強勁,但受地緣政治動態相關波動的影響,倉位配置依然受到一定抑制。

大摩補充稱,計算需求的領先指標依然異常強勁、且沒有任何放緩跡象。隨着機架級解決方案的供應限制逐步緩解,以及美國政府推進對華出口許可證的審批,該行繼續認為英偉達是當前AI主導時代中的核心優質資產。該行維持對英偉達的「增持」評級,目標價為206美元。

(4)亞馬遜、Meta、Alphabet

大摩表示,截止二季度末,亞馬遜、Meta、Alphabet被低配的程度分別為-140個基點、-36個基點、-20個基點。

大摩維持了對亞馬遜的「增持」評級,目標價為300美元。該行稱,亞馬遜的第二季度財報和第三業績指引顯示,該公司零售業務的增長和盈利能力在動盪的宏觀環境下依舊保持穩健,這對亞馬遜的長期盈利能力構成利好。儘管該公司管理層並未確認市場所預期的加速增長,但這並不意味着未來不會出現。

大摩維持了對Meta的「增持」評級,目標價為850美元。該行表示,Meta是生成式AI時代的複利型公司,具備多重潛在增長選項。該公司展現了其創新如何帶來更持久的用户參與度與收入增長,即便處於不確定的宏觀環境下。

此外,大摩維持了對Alphabet的「增持」評級,目標價為210美元。該行預計,圍繞生成式AI的結構性爭議仍將導致該股估值倍數波動。雖然該公司基本面依舊穩健,其在運營開支/成本結構方面將保持紀律性,但該行的基準情景認為,Alphabet的估值倍數將維持在區間內(約15–20倍,對應2026年每股收益10.50美元,即每股約160–210美元),因為市場仍在爭論搜索的未來、搜索競爭,以及該公司在生成式AI投資上的增量價值。

推薦文章

港股周報 | 利空突襲?華爾街限制對衝基金槓桿做多SK海力士和三星電子; 建滔系雙雄領漲市場! 建滔集團周累漲近47%

一周財經日曆 | 美聯儲利率決議來襲,沃什首次議息會議將遭遇空前考驗?琻捷電子、溜溜梅下周上市

一周IPO | 2萬億美元太空巨頭!SpaceX首秀飆漲近20%;海清智元等3只新股火熱認購中

6月13日外盤頭條:美國和伊朗暗示和平協議即將達成 SpaceX首日上漲19.22% 市值破2萬億美元躍居全球第六

SpaceX上市首日收漲19% 第一天市值躍居全球第六

美股前瞻 | 今晚見證歷史!SpaceX 22點開始交易,股價至少漲35%?美伊諒解備忘錄簽字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只槓桿/反向ETF接力登場,帶你一圖看懂

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃