熱門資訊> 正文

樂摩吧再闖港交所:高市佔率卻增收不增利 場景錯配、模式沉重 基石資本解綁提前離場

2025-08-20 11:31

出品:新浪財經上市公司研究院

作者:木予

時隔半年,樂摩吧再次向港交所發起衝擊。

機器按摩服務供應商福建樂摩物聯科技股份有限公司(下文簡稱:樂摩吧)近日更新招股書,繼續推進香港聯交所主板上市進程,由中信建投國際、申萬宏源香港擔任聯席保薦人。此次遞表距離其首次提交IPO申請失效僅過去四天,招股書顯示公司募集資金將被用於擴大網點、技術升級迭代、提高品牌知名度和補充運營資金等方面。

超八成設備在影院日均交易低至0.07次 直營模式拖累毛利率合夥人淨減少30位

據弗若斯特沙利文、IMF數據顯示,若以交易額計算,2024年樂摩吧在國內機器按摩服務市場的佔有率已高達42.9%,遠超第二名的16.6%。而若以收入計算,其佔據的細分市場份額直接突破50.0%,是當之無愧的頭部企業。

不過,樂摩吧的業績卻沒有展現出龍頭的遊刃有余。2022-2024年,公司的營收增速從77.8%放緩至36.0%,期內利潤增速更是從1247.6%驟降至-1.8%。2025年第一季度,樂摩吧又一次陷入「增收不增利」的窘境。報告期內,公司實現總營收2.21億元,同比增長18.4%;淨利潤錄得2333.80萬元,較2024年同期減少11.5%。

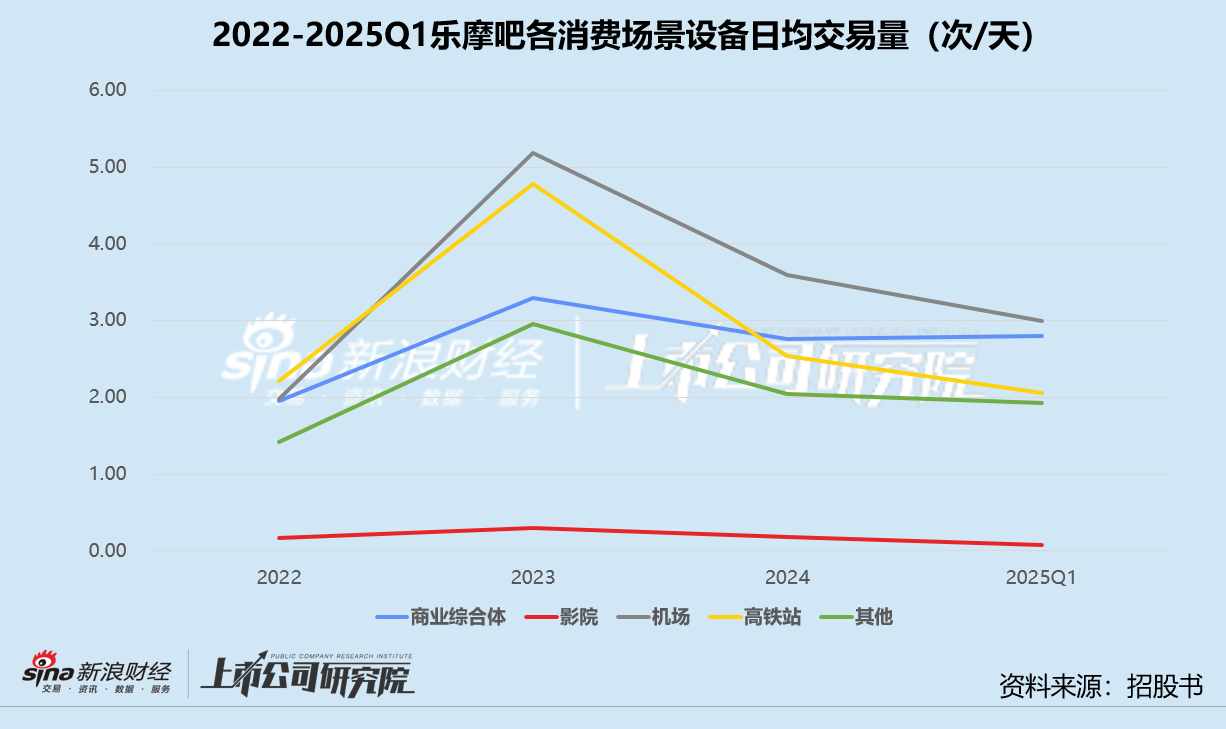

分消費場景來看,影院是樂摩吧的「主戰場」。截至2025年3月31日,公司在全國投放的接近52萬台按摩設備中,有43.22萬台分佈在影院,約佔比83.4%。但影院的按摩椅使用頻率極低,2022-2024年每台按摩設備的日均交易量分別為0.17次、0.30次、0.18次,2025年前三個月甚至低至0.07次。而同期在商業綜合體、機場、高鐵站等場景的設備日均使用頻率基本在2-3次之間,寫字樓、高速公路服務區、健身房等其他場景的按摩設備每天至少也會被使用1次。

共享模式實現規模經濟的關鍵在於高頻使用,樂摩吧在影院的回報率顯然不及預期。2022-2024年,影院場景收入對公司總營收的貢獻比例徘徊在25%-30%區間,增幅隨着設備數量翻番反而「腰斬」。令人感到疑惑的是,儘管不太賺錢,樂摩吧依然加大了對影院的按摩設備投放力度。截至最后實際可行日期(2025年7月18日),影院的按摩設備共計達44.90萬台,約佔當期設備總量83.5%,較2024年末淨新增4.73萬台,平均每天增加239台。

除了場景錯配,樂摩吧重度依賴直營模式也是拖累。招股書顯示,2022-2025年第一季度,公司以直營模式運營的服務網點佔比從52.3%提高至70.5%,直營按摩設備數量佔比也一路走高達90%以上,該模式帶來的收入佔總營收的比例穩定在80%-85%左右。

然而,直營模式也意味着服務網點的場地使用費及維護成本、按摩設備折舊及攤銷成本都由樂摩吧自行承擔。報告期內,這兩項成本合計佔銷售成本的比例分別為88.4%、85.2%、89.6%、91.1%,整體呈上升趨勢,導致直營模式的毛利率由2023年的34.5%下滑至2025年第一季度的28.9%,公司綜合毛利率則由41.8%縮水至34.9%。

相較之下,合夥人模式雖然有效轉移了運營風險和成本,毛利率穩定在67%以上,但始終難以迴避兩大問題。

其一,發展近乎停滯。2022-2023年,樂摩吧的城市合夥人僅累計新增了3位,同期終止合作的合夥人共12位。2024-2025年第一季度,公司再未有新合夥人加入,退出的合夥人數量高達21位。截至2025年3月31日,樂摩吧只剩41位合夥人,較2022年初淨減少30位。

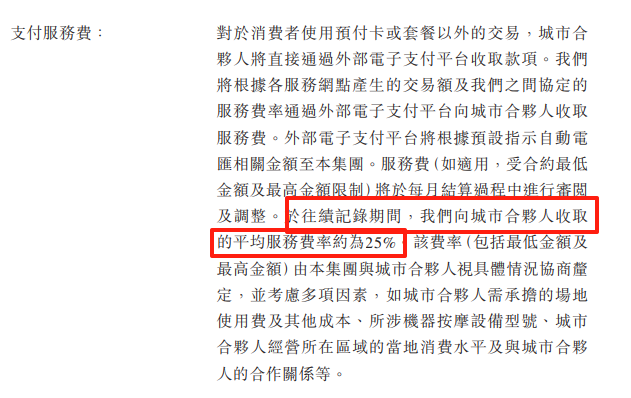

其二,分成比例偏高。結合合夥人模式消費訂單數量和每筆訂單平均按摩費簡單推算,報告期內合夥人模式產生的交易額分別為2.75億元、4.09億元、4.82億元、1.20億元,公司分成獲得的收入約佔交易額25.8%、23.4%、23.7%、24.9%。換而言之,每一筆按摩椅的消費交易約75%流向了合夥人口袋。

值得關注的是,目前剩余的41位合夥人中,有11位合夥人或其配偶是公司激勵平臺平潭掌創共贏未來投資合夥企業(有限合夥)(下文簡稱:掌創共贏平臺)的有限合夥人,合計持股19.9%,間接持有樂摩吧約1.5%的股權。此外,報告期內公司6位主要客户和供應商高度重疊,且皆為掌創共贏平臺的股東,合夥人間接持有樂摩吧約0.7%的股權。

通過業務和股權,這11位合夥人與公司的核心資源深度綁定。伴隨獨立合夥人的不斷減少,關聯合夥人可能進一步影響公司決策獨立性,治理結構的潛在風險不容忽視。

行業天花板已現監管趨嚴 對賭失敗被迫回購、現金流吃緊仍慷慨分紅

內部經營問題重重,外部環境也不容樂觀。

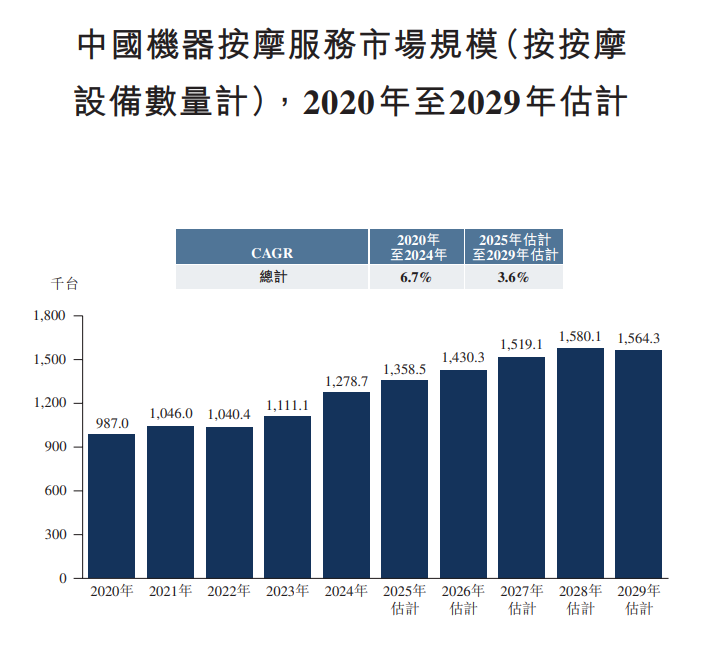

根據弗若斯特沙利文研究預估,按交易額計,2025-2029年國內機器按摩服務市場規模年複合增長率約為15.9%,較2020-2024年的年複合增長率約高出4個百分點。但細究消費場景,除了機場和其他,商業綜合體、影院和火車站的市場規模均保持下滑趨勢。若按按摩設備數量計,2025-2029年機器按摩服務市場年複合增長率僅為3.6%,2029年預計全市場設備共有156.43萬台,同比不升反降約1%。

以上種種,隱約透露出國內機器按摩賽道發展空間有限的殘酷事實,樂摩吧唯有加大單位面積的滲透率。對比兩版招股書披露的數據不難發現,近半年內,公司的服務網點增加了3000個,新投放的機器按摩設備逾3.5萬張,單個網點平均設備從11.11張增長至11.15張。

只是,一味地提高密度也並非最優解。2023年,山東泰安高鐵站就曾因按摩椅過多而引發社會爭議。不久后國家鐵路局便發佈多功能候車座椅(如按摩椅)的整改標準化要求,明確全國火車站多功能候車座椅不得超過全部車座椅的20%。對客流量大且候車面積不足的車站,多功能候車座椅比例和數量受到更嚴格的限制。同樣作為交通樞紐的機場、客流量較大的商業綜合體和影院未來是否會面臨類似的監管,或是樂摩吧發展道路上的「黑天鵝」。

成立至今,樂摩吧只完成了一輪股權融資,由基石資本獨家出資。招股書顯示,2017年12月,基石資本通過旗下私募基金馬鞍山基石億享股權投資合夥企業(有限合夥)(下文簡稱:基石億享),以5000萬元認購公司註冊資本142.86萬元,投后持股比例約為12.5%,樂摩吧整體對應估值為4億元。雙方約定,如果投資完成后5年內,樂摩吧未成功上市,基石資本有權要求公司回購其所持股權。

2023年4月,基石億享的贖回條款被觸發,樂摩吧以股本削減的方式購回註冊資本人民幣114.29萬元,約佔其所持註冊資本的80.0%,總對價約為人民幣6210萬元。交易完成后,基石資本持有的註冊資本還剩28.57萬元,持股比例降至2.7%。

需要注意的是,基石億享自2016年設立以來僅參投了兩個項目。另一家企業馬鞍山壹零科技有限責任公司(下文簡稱:馬鞍山壹零科技),其管理層與樂摩吧重合度極高。天眼查公開信息顯示,馬鞍山壹零科技的董事吳景華和李堅正、監事封寶財、董事兼總經理謝忠惠及董事長李斌,都是樂摩吧的創始核心團隊,董事張維是基石資本的董事長。

由此可見,基石億享實際上是一隻為樂摩吧設立的專項基金,其生命周期理應圍繞項目展開。但基石資本卻選擇提前離場,合資設立的馬鞍山壹零科技也於2021年5月被註銷,這一定程度上暴露出資本對樂摩吧或共享按摩市場匱乏的信心。

而再無「輸血」的樂摩吧,只能靠經營現金流和借款維持運作。截至2025年3月31日,公司賬面現金及現金等價物約為2621.30萬元,短期借貸及長期借款到期部分合計4535.80萬元。報告期內,其流動負債總額接近2億元,約佔總負債的94.6%。

短債缺口明顯、資金鍊承壓,2023-2024年樂摩吧卻依舊連續宣派股息2375萬元、2000萬元,累計現金分紅4375萬元,約佔期間淨利潤總和25.3%。2024年的2000萬元分紅中,有一半定向派發給謝忠惠,「以滿足其財務需求」。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?