熱門資訊> 正文

智氪|人形機器人萬億市場,A股哪些公司分蛋糕?

2025-08-20 11:25

作者 | 範亮

編輯 | 丁卯

7月份以來,人形機器人賽道利好頻頻。

先是在7月8日,智元機器人及相關方擬收購上市公司上緯新材至少63.62%的股份,被市場解讀為智元有望借殼衝擊資本市場;緊接着7月18日,宇樹正式開啟上市輔導,並在7月25日發佈售價3.99萬元起的新款機器人Unitree R1;隨后7月24日,馬斯克在財報會議上官宣,預估2026年開始量產Optimus,目標5年內年生產100萬台。

進入8月份后,2025世界機器人大會,以及首個人形機器人運動會相繼召開,根據北京市經濟和信息化局數據顯示,2025世界機器人大會現場參會人數達到27.1萬人次,觀看會展賽直播人數高達5200萬人次,較上屆增長62%。

儘管市場此前有不少聲音指出,人形機器人短期可能存在泡沫,但近期一系列密集事件表明,人形機器人的商業化進程或許早已經走在路上。

與一級市場不同的是,二級市場人形機器人產業鏈相關的「玩家」,除了少數幾個以優必選等為代表的整機玩家外,大部分參與者均聚集在產業鏈相關的上下游,且本身已是相對成熟的上市公司,在自身原有業務領域經營多年。

所以,換句話説,這些成熟的供應鏈公司切入人形機器人賽道的目的,其實更趨近於打造第二增長曲線、驅動公司產業升級,而這對市場而言,恰好也是公司的預期差所在。

人形機器人市場空間有多大?

近年來興起的賽道投資,其核心思路為先預測遠期市場空間,再根據遠期市場空間「切蛋糕」,倒推相關企業的市值空間,后續根據產業滲透率、景氣度變化進行加減倉操作。因此,瞭解一個賽道的遠期空間,既是賽道投資的起點,也是相關參與公司的可以想象的天花板。

目前,市場有不少機構發佈了對人形機器人行業空間的預測,這些機構對人形機器人遠期的市場預測存在較大的方差。

在2030年這一時間節點,東海證券預測全球人形機器人銷量100萬台,對應市場空間1500億人民幣,而華創證券預測的數據接近東海證券的兩倍。

在2035年這一節點,高盛認為全球人形機器人銷量約140萬台,對應市場空間380億美元,瑞銀證券認為全球人形機器人銷量約200萬台,對應市場空間300-500億美元,與高盛預測接近,但東吳證券則給出年銷量2380萬台的預測。

到了2050年節點,摩根士丹利認為全球機器人市場空間將達到5萬億美元,知名投資機構ARK Invest則給出一個更加激進的「終局」預測,即人形機器人空間有望達到24萬億美元。而根據Zion Market Research數據,2024年全球汽車銷售規模空間約23.52萬億美元,這意味着人形機器人遠期的想象力可以再造一個汽車產業。

如果不關注各家機構預測的細節,只在總量上對人形機器人有一個趨勢上的判斷,那就是當下人形機器人產業正處於0-1的階段,5-10年后人形機器人可達到數千億市場規模,更遠期可突破萬億,甚至超越整個汽車產業。

圖:機構對人形機器人銷量、市場空間預測 資料來源:公開信息,36氪整理

巨大想象力的加持下,在資本市場,人形機器人板塊呈現出明顯的事件驅動特徵。如果將國金人形機器人30指數與創業板指進行對比,會發現,在2024年11月之前,人形機器人指數走勢基本與創業板指數相吻合,只是振幅相對更高;但2024年11月后,人形機器人指數開始走出獨立行情,表現顯著跑贏創業板指數。

這其中猜想有三大原因,一是「924」政策后,市場風險偏好大幅提升,對人形機器人板塊估值容忍度提高;二是特斯拉在2024年10月展示了Optimus最新視頻,效果超市場預期;三是Deepseek帶來的大模型降本增效令人形機器人「大腦」能力獲得突破,加上宇樹機器人春節期間的催化,行情呈現出明顯的事件驅動特徵。

作為一個遠期規模超萬億的大賽道,人形機器人產業鏈相關公司無疑是未來幾年市場持續關注的焦點,這背后既有長期增長邏輯的支撐,又有短期事件驅動的提振。鑑於此,本文則將對A股人形機器人產業相關公司進行梳理,以期為投資者提供一些投資思考。

圖:國金人形機器人30指數與創業板指對比 資料來源:Wind、36氪整理

人形機器人包含哪些環節?

按人形機器人的功能模塊劃分,可以分為感知層、決策層、執行層三個模塊。

感知層相當於機器人的「五官」,主要由各類傳感器組成。負責收集來自外部環境和機器人自身狀態的信息,是機器人與世界交互的入口。具體包括視覺系統(攝像頭、激光雷達)、定位與導航系統(慣性傳感器、GPS、雷達)、力覺系統(六維力/力矩傳感器、關節力矩傳感器)、聽覺系統(麥克風)。

決策層相當於機器人的「大腦」,主要由各類芯片、基礎模型、算法軟件組成。負責處理來自感知層的信息,進行理解、推理、規劃,並向執行層發出指令。具體包括處理器(CPU、GPU)、認知系統(大模型和各種算法)、運動規劃與控制算法。

執行層相當於機器人的「骨骼與肌肉」,主要由各類機械零部件組成。負責接收並執行來自決策層的指令,完成具體的物理動作,如行走、抓取、操作等。具體包括關節、靈巧手(空心杯電機、減速器、驅動器、蝸桿、觸覺傳感器)、骨架(輕量化合金、PEEK材料、碳纖維複合材料)、能源系統(電池)等四大類。其中,關節又包括線性關節(無框力矩電機、絲槓、驅動器)、旋轉關節(無框力矩電機、減速器、驅動器)兩個部分。

從二級市場投資的角度看,當下資本市場主要圍繞人形機器人的硬件展開交易,有關人形機器人價值量的分佈也圍繞硬件展開。原因在於,人形機器人決策層相關的基礎模型等難以估量其在人形機器人中的具體成本佔比,且相關技術主要被人形機器人集成商把握,而硬件供應鏈標的具備更清晰的估值錨點,可以動態追蹤行業內的生產研發動向。

目前對價值量的拆分,主要有兩種方式,一種是按照前述人形機器人的功能模塊拆分,一種是按核心零部件拆分。

按照功能模塊拆分價值量,根據光大證券統計,以遠期20萬單價測算,執行系統BOM(剔除電池、骨架)佔比53.2%,感知系統佔7.3%,其他芯片、電池等部件合計佔比39.5%。將執行系統價值量進一步拆分,直線關節、旋轉關節、靈巧手分別佔31.0%、17.9%、4.3%。

圖:人形機器人按功能模塊劃分價值量 資料來源:中泰證券,36氪整理

按核心零部件拆分價值量,根據東海證券,預計到2030年,人形機器人的核心零部件價值量佔比分別為行星滾柱絲槓(19%)、無框力矩電機(16%)、減速器(13%)、力矩傳感器(11%)、空心杯電機(8%)、慣性測量單元(2%)。此外,電池、芯片、雷達、驅動器、編碼器等零部件統一歸類到其他,合計價值量佔比為31%。

圖:人形機器人按核心零部件劃分價值量 資料來源:東海證券,36氪整理

哪些上市公司真正受益?

從產業鏈鏈條來看,人形機器人的產業鏈條呈現出基礎零部件—核心模組—整機制造三大環節,其中在整機制造環節,摩根士丹利此前的一份報告指出主要包含五類企業,分別是汽車製造商(如小鵬、特斯拉)、消費電子公司(如小米)、電商和互聯網公司、傳統機器人制造商(如美的旗下庫卡、埃斯頓)以及新興人形機器人制造商(如宇樹、優必選),上述企業中或者原有業務體量較大導致投資彈性低,或者還未IPO,因此市場將目光聚焦在了標的豐富、彈性較高的已上市的零部件生產廠商。

通過對A股上市公司2023年以來的公告進行統計,一共有80多家上市公司在公告中表明生產/規劃生產人形機器人上游的零部件。

按萬得三級行業劃分,汽車零部件、機械行業的公司佔比在一半以上,剩余則零散分佈在電子設備、電氣設備、家電、半導體、化工等領域。按地域劃分,這些公司一半以上位於長三角地區,其次為珠三角地區,剩余則零散分佈於山東、四川、湖南等地。

按最終零部件劃分,相關公司情況如下:

1、行星滾柱絲槓(價值量佔比約19%)

絲槓是將旋轉運動轉化為直線運動的傳動元件,技術原理類似於日常生活中「擰螺絲」,主要包括滑動絲槓、滾動絲槓、靜壓絲槓三大類,行星滾柱絲槓是滾動絲槓的一個細分品類,具備高精度、高承載、小型化的優勢。

此前,行星滾柱絲槓主要用在汽車制動、醫療器械、工程機械等多個行業,但市場規模較低。根據智研諮詢數據,2024年,中國行星滾柱絲槓市場規模為13.13億元,同比增長19.26%。特斯拉首次把行星滾珠絲桿用在人形機器人后,行星滾柱絲槓的想象空間被大大提升。

市場格局方面,根據中郵證券統計,2022年國外行星滾柱絲槓龍頭製造商Rollvis、GSA及Ewellix在中國市場的份額佔比分別為26%、26%、14%,中國本土行星滾柱絲槓廠商合計市場份額佔比為19%。

目前,國內已經至少有17家上市公司公告了其在行星滾柱絲槓的佈局,主要處於研發/募集資金規劃生產的階段。

具體來看,匯川技術、長華集團、恆立液壓等,已經取得了實質性的研發進展。夏廈精密、五洲新春、北特科技等公司,已經進入募集資金規劃產能的階段,如五洲新春指出公司擬募集資金用於年產98萬套行星滾柱絲槓、210萬套微型滾珠絲槓、7萬組通用機器人專用軸承等項目。

圖:行星滾柱絲槓相關上市公司 資料來源:公司公告,36氪整理

2、無框力矩電機(價值量佔比約17%)

無框力矩電機保留了傳統電機中用於產生扭矩和速度的部分,但沒有軸、軸承、外殼或端蓋。相比於有框架電機,無框力矩電機擁有小體積、輕重量,高性能的特性。

包含無框力矩電機在內的力矩電機行業同樣是一個「小市場」,根據Proficient Market Insights數據,全球無框無刷直流電機(含無框力矩電機)2024年的市場規模約2.5億美元。市場格局方面,科爾摩根、穆格等外資企業佔據主要市場份額。

目前,國內已經至少有10家上市公司公告了其在無框力矩電機的佈局,主要處於送樣/已商業化階段。

具體來看,步科股份指出,公司無框力矩電機是成熟的、規模化、平臺化的工業化產品,2024年公司包含無框力矩電機在內的驅動系統業務營收為3.5億元,毛利率32%。雷賽智能指出,公司無框力矩電機、空心杯電機等組件與解決方案已經取得若干規模商業訂單,形成一定的銷售收入,但整體營收佔比較小。

圖:無框力矩電機相關上市公司 資料來源:公司公告,36氪整理

3、減速器(價值量佔比約13%)

減速器的作用是將電機的高速轉動轉變為低轉速、高扭矩的轉動,以便於人形機器人完成搬運、行走等動作。

人形機器人主要會用到諧波減速器、行星減速器、RV減速器等多種類型的減速器,這些減速器本身已經在工業機器人、新能源汽車等領域有成熟的應用,市場規模相對較大,參與者也較多。

從各類減速器的市場規模數據看,QYResearch數據顯示,2024年全球諧波減速機市場銷售額達到了4.62億美元;華經產業研究院數據顯示,2022年全球行星減速器銷售金額為12.03億美元;Straits Research數據顯示,2024年全球RV減速器市場規模約為20.8億美元。

市場格局上,日企過去在減速器市場佔據主要地位,但國內廠商近年來持續擠壓日企份額。

諧波減速器方面,根據天風證券統計,全球市場中,日企哈默納科約佔82%份額,綠的諧波約佔7%,位列第二,其他廠商共佔11%。在國內市場,哈默納科約佔36%的市場份額,同樣位列第一。RV減速器方面,日企納博特斯克公司作為RV減速器的發明者,在中大型工業機器人精密減速器市佔率達60%,位居世界第一。行星減速器方面,市場格局相對分散,但賽威傳動、紐卡特、威騰斯坦、日本新寶等外資企業仍佔據主要地位,據QYResearch數據,前三大廠商佔有全球35.52%的市場份額。

目前,國內公告生產上述各類減速器產品的上市公司超28家,這些公司的業務進展各不相同。處於產品開發階段,或者還未量產的公司有寧波東力、西菱動力、美湖股份、聖龍股份等企業,已經進入量產/商業化的企業有綠的諧波、巨輪智能、中大力德等企業。

其中,綠的諧波為國內諧波減速器龍頭企業,2024年公司諧波減速器及金屬部件營收3.25億元,毛利率達到36.13%;雙環傳動為RV減速器龍頭企業,其擬拆分旗下主營RV減速器的子公司環動科技於科創板上市,2024年,環動科技RV減速器產品國內市佔率24.98%,營收3.41億元,毛利率34.84%;中大力德為行星減速器龍頭企業,2024年中大力德減速器業務營收2.43億元,毛利率23.26%。

圖:減速器相關上市公司 資料來源:公司公告,36氪整理

4、力/力矩傳感器(價值量佔比約11%)

力/力矩傳感器用於感受每個關節輸出力/力矩的大小,目前,人形機器人主要使用六維力傳感器,該傳感器可同時感知x、y、z軸的力和力矩的大小,讓人形機器人擁有了「力覺」,可以更加精準地感知自身的運動狀態。

此前,六維力傳感器主要應用在工業機器人、醫療器械等領域,根據QYResearch數據,2023年全球六維力傳感器市場規模為2.24億美元,市場規模同樣較小。市場格局方面,根據中商產業研究院數據,美國ATI(精度0.1%FS)、德國Schunk和瑞士Kistler憑藉技術優勢壟斷汽車測試及航空航天等高端市場,而中國廠商宇立儀器(特斯拉供應商)、藍點觸控(人形機器人市佔率70%)正在強勢崛起。

目前,國內有約8家上市公司公告佈局於機器人相關的力/力矩傳感器業務,大多處於研發和試製階段。其中,柯力傳感用於AI理療機器人機械臂上的六維力傳感器在2025年上半年已實現了數百台的批量出貨,但用於人形機器人的產品仍然處於客户送樣階段;東華測試六維力傳感器處於小批量試製階段。

圖:力/力矩傳感器相關上市公司 資料來源:公司公告,36氪整理

5、空心杯電機(價值量佔比約8%)

傳統電機轉子中間有一個用於導磁和固定用的鐵芯,空心杯電機則取消了鐵芯。此舉雖降低了電機的扭矩,但具備體積微小、響應快、功率密度高(功率/質量)的特點。根據NTCysd測算,2022年全球空心杯電機市場規模為51億人民幣。

市場格局上,根據東吳證券統計,海外企業Faulhaber和Maxon空心杯電機合計佔據全球市場近半份額。2021年Faulhaber和Maxon合計佔全球空心杯電機份額超45%,top3廠商市場份額佔55.43%。

目前,國內空心杯電機生產商與無框力矩電機生產商畫像高度重合,大部分擁有無框力矩電機產品的上市公司也會推出空心杯電機產品,並且也處於送樣/已商業化階段。

鳴志電器指出,公司的步進電機、無刷電機、伺服電機、空心杯電機、直線電機模組等產品被國內、外客户廣泛使用;拓邦股份披露,公司自2007年便開始從事有刷/無刷空心杯電機的研發與生產,是國內最早打破歐美日壟斷、成功實現空心杯電機量產的廠家之一。信捷電氣則披露,公司自主研發的空心杯電機樣機已有產品開發完成,目前還在開發更多種類和型號的產品。

圖:空心杯電機相關上市公司 資料來源:公司公告,36氪整理

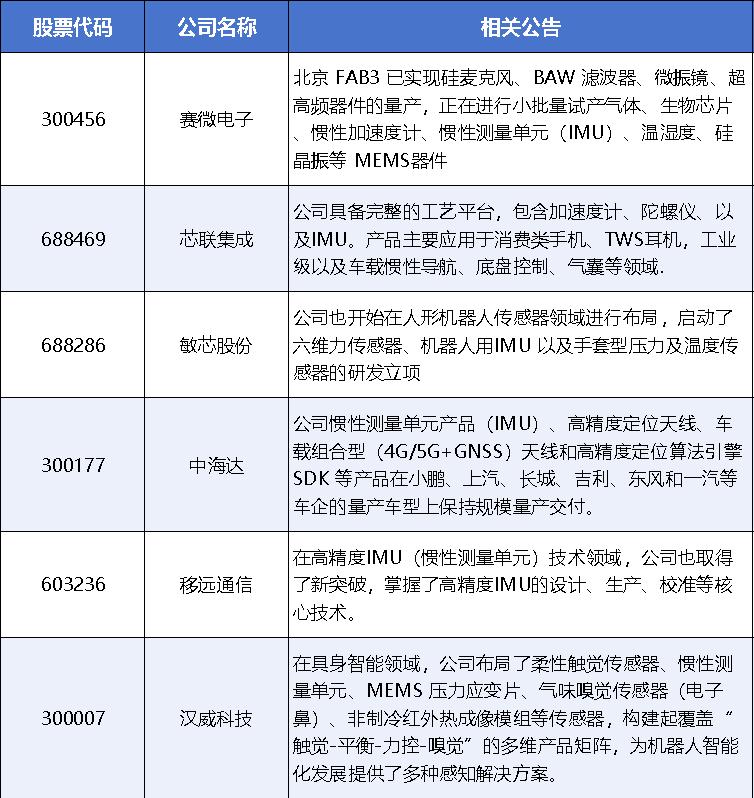

6、慣性測量單元IMU(價值量佔比約2%)

IMU內置了加速度計、陀螺儀等多個慣性傳感器,類似於人形機器人的「前庭系統」,讓機器人可以感知身體各個部位的位置和方向。

根據Yole Intelligence數據,2021年全球IMU市場空間約為18.3億美元,應用在消費電子、汽車電子、工業控制等多個領域。市場格局方面,根據QYResearch,全球慣性測量單元主要廠商有Honeywell International、Northrop Grumman Corp、SAFRAN和Thales等,全球前三大廠商共佔有超過50%的市場份額。

目前,A股公開擁有IMU產品的上市公司至少在6家以上。具體來看,中海達IMU產品已經在新能源汽車領域開啟量產交付;賽微電子正在小批量試產階段;敏芯股份則啟動了六維力傳感器、機器人用IMU以及手套型壓力及温度傳感器的研發立項。

圖:慣性測量單元相關上市公司 資料來源:公司公告,36氪整理

7、PEEK材料

PEEK,又名聚醚醚酮,是一種新型的熱塑性特種工程塑料。相較於傳統的金屬材料(如鋼、鋁合金),PEEK材料優勢在於重量更輕的同時強度更高,同時絕緣效果、耐磨性、抗疲勞性更佳,在交通運輸、航空航天、電子信息、能源及工業、醫療健康等多個領域都得到廣泛的應用。

對人形機器人而言,PEEK低重量的優勢可以提升人形機器人的敏捷性,降低能耗,延長續航,絕緣效果則可以避免內部電子元件短路,提高系統安全性。因此,PEEK是目前市場公認的應用於人形機器人的關節和四肢部位的優質材料。

根據東吳證券,PEEK材料最早在1978年就已經研發成功,2005年吉林大學自主研發出PEEK合成技術,打破海外壟斷,而后我國進入PEEK材料商業化階段。

目前,A股至少7家上市公司公告進入PEEK材料領域,大多處於研發/送樣階段。其中,中研股份是繼英國威格斯、比利時索爾維和德國贏創之后全球第4家PEEK年產能達到千噸級的企業,2024年公司總營收2.77億元,毛利率40%;截至2024年財報披露日,沃特股份一期聚醚醚酮(PEEK)合成樹脂產線已完成建設,項目已由建設期進入試生產期。

圖:PEEK材料相關上市公司 資料來源:公司公告,36氪整理

8、關鍵模組集成商

除了上述進入機器人核心零部件領域的企業外,還有一些耳熟能詳的企業「跨界」進入人形機器人產業中游的核心模組集成環節。

例如,拓普集團在機器人領域,已經進入包括直線執行器、旋轉執行器、靈巧手電機、傳感器、軀體結構件、足部減震器、電子柔性皮膚等多個環節;藍思科技2024年迅速與國內外頭部人形機器人公司合作,量產人形機器人,開發頭部、靈巧手、關節電機等關鍵模組;美的集團在2025年3月17日發佈了人形機器人樣機,未來會重點關注面向人形機器人的靈巧手、仿生臂和腿的設計。

圖:模組集成商相關上市公司 資料來源:公司公告,36氪整理

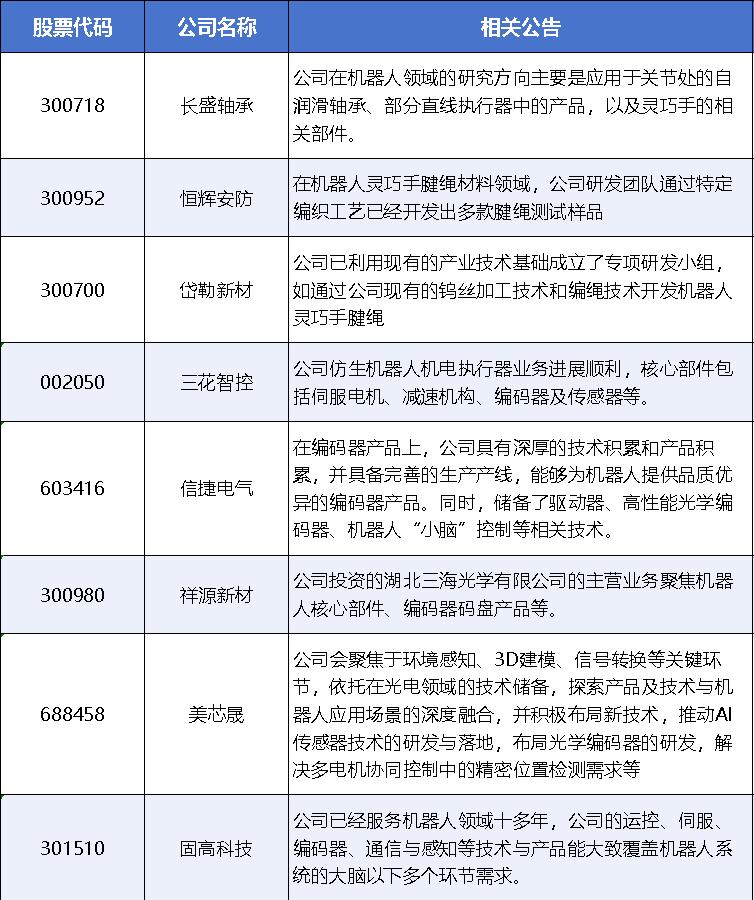

9、其他

在一些價值量佔比相對較低的零部件環節,也有不少上市公司參與。如長盛軸承在機器人領域的研究方向主要是應用於關節處的自潤滑軸承、部分直線執行器中的產品,以及靈巧手的相關部件;恆輝安防研發團隊通過特定編織工藝已經開發出多款腱繩測試樣品;信捷電氣能夠為機器人提供編碼器產品。同時,儲備了驅動器、高性能光學編碼器、機器人「小腦」控制等相關技術。

圖:其他關鍵零部件相關上市公司 資料來源:公司公告,36氪整理

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。我們無意為交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?