熱門資訊> 正文

透視新氧(SY.US)中期業績:不止是「第二曲線」,而是一場價值重估的開端

2025-08-19 18:30

- 新氧科技(SY) 0

- 塞拉尼斯(CE) 0

- 固生堂(02273.HK) 0

在二季度財報電話會的尾聲,金星用了「最難受的階段」來形容當下的新氧:輕醫美連鎖業務高速起量,平臺老業務同比下滑 ,財務表觀仍在承壓。但也是在這個節點,新氧CEO金星表示:「連鎖業務已成為集團第一大收入來源」。

財報顯示,新氧二季度實現總營收3.79億元人民幣,同比下降7.0%,錄得淨虧損3600萬元。受財報影響,新氧股價在業績公佈當日出現了較大幅度的調整。

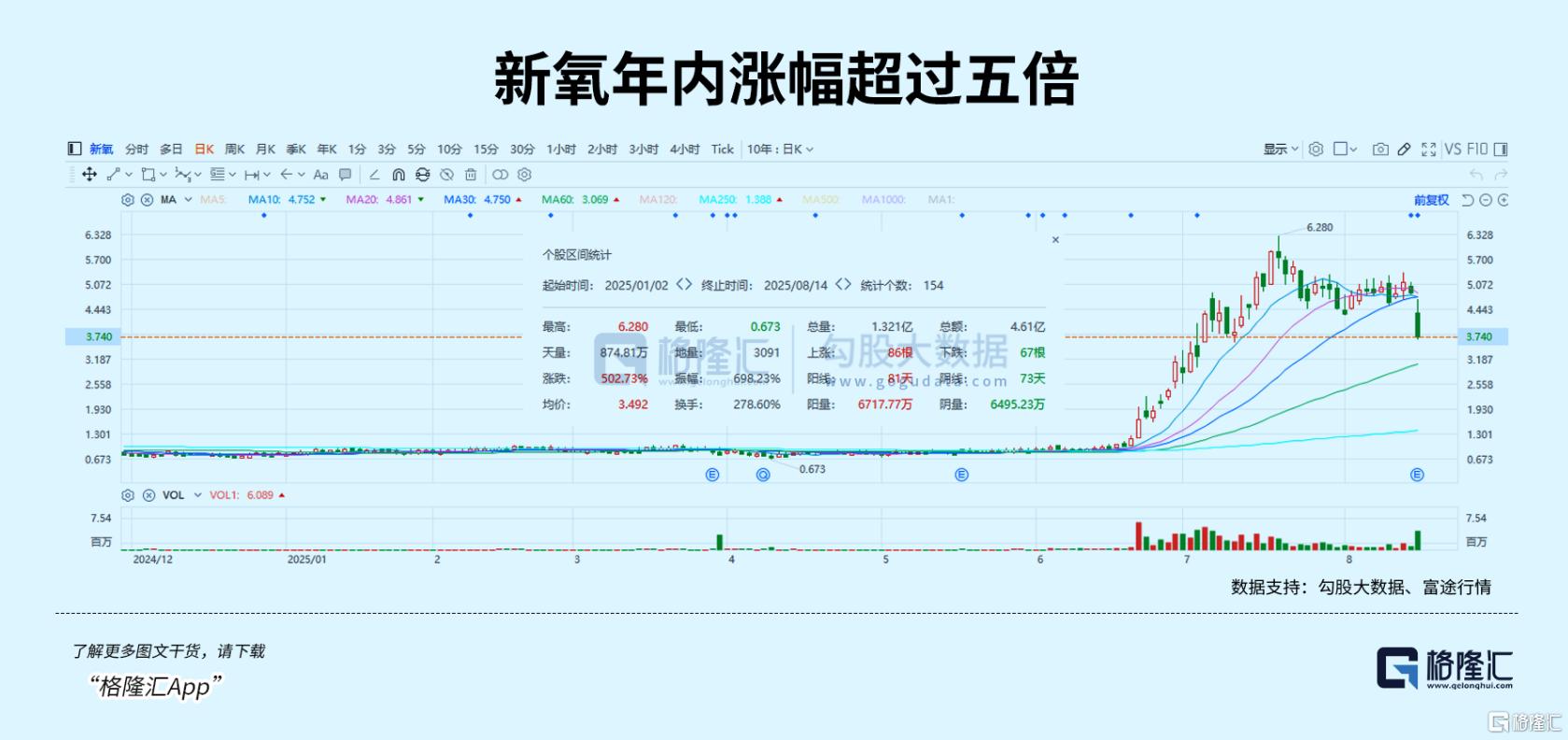

然而,如果把時間拉長,在財報前一個交易日,新氧的年內漲幅已經超過五倍。

顯然,此次調整或許並非完全出乎意料。今年來中國核心資產持續走強,眼下港、A股牛市行情愈演愈烈,美股中概股持續走強。在此背景下市場資金往往呈現出較為活躍的狀態,面對已經取得如此高收益的個股,部分獲利資金選擇在此時了結獲利,落袋為安,顯然這在一定程度上加劇了股價的短期波動。

當然,從業績層面來看,市場對新氧傳統業務下滑的情緒化反應也在一定程度上放大了這種波動。但正如那句投資界的那句經典語錄——牛市審美是「看長做短」。在這樣的市場環境下,短期的波動反而為市場投資者提供了一個重新審視新氧長期價值的新窗口。

此次新氧的這份最新業績成績單,可以説為外界提供了一個觀察公司戰略轉型的絕佳視角。

一言以蔽之,在舊引擎承壓的背景下,公司的新引擎已經悄然點火。

從財報數據來看,公司傳統的支柱業務信息及預訂服務實現營收1.35億元,同比下降35.6%,佔總營收比下降至35.7%。對此新氧解釋,收入減少的主要原因是平臺上訂閲信息服務的醫療服務提供商數量減少。要知道在這之前,尤其是上市之初新氧的收入幾乎皆來自於此,而去年全年,該業務板塊的佔比則已經縮減至60%左右。

而聚焦到公司重點佈局的線下輕醫美業務,其增長勢頭可謂強勁。今年二季度,醫美診療服務營收達到1.44億元,同比增長426.1%,並躍升爲所有業務板塊中的首位,佔總營收比重達到38.1%。

來源:公司財報

兩大業務板塊巨大的反差清晰地展示了新氧戰略轉型的初步成果。

當然,新氧的轉身並非偶然,這背后可以説是其對行業發展趨勢和自身優勢的深刻洞察后的一次驚險押注。

在過去,新氧作為互聯網醫美平臺,主要通過撮合交易賺取廣告費和抽傭,這種模式在行業紅利期能夠快速擴張,但隨着流量成本的上升和監管的趨嚴,其侷限性逐漸顯現。

而如今,新氧通過線下連鎖佈局,將業務重心轉向了更為可控、更具增長潛力的輕醫美連鎖領域。這一轉型不僅為公司帶來了新的增長極,也為整個醫美行業的發展提供了新的思路。

當然,這樣的轉型也並非易事,實際上其相當需要「自我革命」的勇氣,一方面需要直面傳統業務的壓降以及線下業務重投入下帶來的業績壓力。另一方面,從撮合平臺到躬身入局,其線下連鎖業務的拓展,不可避免地會與平臺上已有的傳統客户形成競爭關係,這種與客户利益的衝突或也將在短期內會導致平臺業務的萎縮。

眼下來看,線下連鎖業務的高速增長在很大程度上對衝了平臺老業務的下滑,結構剪刀差正式形成。

這種剪刀差的出現,標誌着新氧已經成功地從傳統的「流量掮客」模式向「產業房東」模式轉變。儘管在新舊動能切換的過程中,公司不可避免地面臨着一些摩擦成本,如階段性的虧損,但這並不意味着模式的失效。相反,這正是公司在轉型過程中所必須經歷的陣痛。從長期來看,這種轉型將為新氧帶來更為廣闊的發展空間和更穩定的盈利能力。

更為重要的是,當下新氧的線下連鎖現金流模式已經成功跑通。根據公司管理層的介紹,目前25家門店已經實現了月度運營現金流為正,這意味着新氧的線下連鎖業務已經具備了自我造血的能力。

來源:公司財報

可以説,這種現金流模式的跑通,不僅為公司的持續擴張提供了堅實的資金保障,也標誌着新氧的「創造性破壞路徑」已經取得階段性成果。通過線下連鎖的標準化交付和中臺數字化的賦能,新氧在重新定義醫美行業的服務模式和價值創造方式的同時,也為自己打開了新的價值增長曲線。

02、「平臺+供應鏈+門店」立體化組合下,新氧的護城河有多深?

站在當下,新氧的商業模式可以説已經實現了一次全新的進化。圍繞「平臺+供應鏈+門店」,其形成了一套立體化的商業閉環,從線上流量導入到線下服務交付,再到供應鏈的深度整合,每一個環節都緊密相連,相互賦能。

那麼,該如何看待這一模式的護城河呢?

首先,從平臺端來看,可以説這是新氧商業模式的起點,也是其核心優勢之一。

經過多年的行業深耕和積累,新氧已經構建了一個龐大的私域流量池。通過精準的營銷和優質的服務,新氧的獲客成本顯著低於行業平均水平。

可以説,這種低成本的獲客能力,使得新氧能夠在市場競爭中佔據先機,為線下連鎖業務的拓展提供了源源不斷的客源。

其次,在供應鏈端,新氧通過大規模的前置投入,掌控了醫美行業的核心價值點。

新氧不僅在玻尿酸、光電、再生針劑等三大品類中獲得了獨家代理權,還通過與上游廠家的深度合作,實現了產品的品控與效率提升。這種供應鏈的佈局,不僅為新氧帶來了行業降本的可能性,也為公司提升產品溢價提供了有力支持。

最后,在門店端,新氧通過標準化交付和中臺數字化的賦能,明確了「千店連鎖」的中長期目標。其通過將醫生、品項、定價、獲客、培訓等關鍵要素前置到總部,新氧的門店更像是一個個「標準模塊」,可以快速複製和擴張。這種擴張路徑的清晰性,使得新氧能夠在保持服務質量的前提下,實現規模的快速擴張。

可以説,新氧的「平臺+供應鏈+門店」模式形成了一個完整的閉環。12年醫美平臺積累的用户信任和品牌認知為供應鏈端的產品銷售和門店端的服務交付提供了基礎;供應鏈端的降本增效,又進一步提升了平臺端的競爭力和門店端的盈利能力;而門店端的優質服務和數據反饋,又為平臺端的精準營銷和供應鏈端的產品優化提供了依據。

這種「平臺—供應鏈降本—門店交付—數據反哺」的閉環,使新氧的邊際收益得以持續放大,從而在激烈的市場競爭中保持領先地位。

往后看,隨着新氧「千店連鎖」目標的逐步實現,其護城河將愈發深厚,市場競爭力也將進一步增強。

03、擴張邏輯背后,估值重估之路持續「顯化」

今年來,儘管整個大市環境向好,但新氧的股價顯然明顯跑出來相當高的超額收益。公司股價大幅上漲的背后,實質上顯示的是,其從互聯網科技平臺向醫療連鎖及新消費連鎖模式的估值座標遷移。

透過已有上市公司市銷率情況來看,往往在擴張階段市場願意給這類連鎖模式的企業予以較高的市銷率水平。

如,中醫連鎖醫療健康服務機構固生堂,其在上市之初市銷率在4-8倍區間。而雍禾醫療作為植發連鎖企業早期市銷率也達到了4倍。再來看愛爾眼科,其歷史市銷率峰值一度達到均值在11倍,隨着頭部地位的確立,當前市銷率也保持在5倍以上。

另外再看消費連鎖領域,瑞幸咖啡、古茗的市銷率均值皆在5倍,新上市的蜜雪冰城眼下市銷率也達到了6倍,而老鋪黃金的歷史市銷率均值在10倍,泡泡瑪特市銷率歷史均值更是達到14倍。

當然新氧的這種遷移也並非一蹴而就,而是隨着公司戰略轉型的逐步推進而逐漸顯現,並在階段性的時點獲得爆發。

而聚焦本輪行情的開端,實際上始於6月份,彼時新氧的一項低價策略在行業中掀起了一陣波瀾——其將原價18800元的艾維嵐童顏針大幅降價至5999元,這一價格僅為官方指導價的三分之一。顯然,這一顛覆行業性的動作也掀起了利益相關方的強烈反應,但這同時也直接推動了新氧股價的大幅上漲。這一現象背后,反映了新氧在價格體系上的突破以及資本市場對其長期價值的認可,而本質上也顯示了資本看好公司這一商業模式帶來的巨大價值成長潛力。

顯然,新氧的這一價格策略並非簡單的降價促銷,而是基於其在供應鏈優化、運營效率提升和用户體驗改善上的深厚積累。實際上這一經營策略的成功,已經在此前瑞幸咖啡、蜜雪冰城和小米等品牌上演繹。

以蜜雪冰城來看,其通過優化供應鏈和標準化門店運營,其能夠將奶茶價格降至幾元一杯,成功在全國範圍內開設了數萬家門店。同樣聚焦到小米,高性價比的產品策略,讓其能夠迅速在消費電子等領域崛起,這背后離不開其強大的供應鏈整合能力和高效的運營模式。

而從新氧來看,正如上文提到的,其通過「平臺+供應鏈+門店」的立體化組合,不僅優化了成本結構,還提升了服務質量和用户體驗。這種模式的成功,使得新氧在醫美行業中能夠脫穎而出,成為資本市場的寵兒。

可以説本輪估值躍升背后有如下三大驗證點,也是其重要的催化因子所在。

首先,門店數的擴張驗證了新氧的複製速度。

從2023年5月的第一家門店,到2024年底的19家,再到2025年中的31家,新氧的門店擴張速度雖然看似不快,但每一步都走得十分穩健。公司管理層亦表示,將在2025年底將門店數量提升至50家,且目前已完成大部分佈局。公司長期目標則是在8到10年內實現千店規模。

可以説,這種有條不紊的擴張節奏,不僅展示了新氧在跨區域管理上的能力,也為公司的長期增長提供了堅實的基礎。

其次,盈利拐點驗證了新氧的財務安全墊。

儘管在新舊動能切換的過程中,新氧面臨着一定的虧損壓力,但隨着線下連鎖業務的逐步成熟,公司的盈利拐點已經清晰可見。

正如上文提到的,目前,旗下25家門店已經實現了月度運營現金流為正,這意味着新氧的線下連鎖業務已經開始為公司貢獻利潤。隨着門店數量的進一步增加和運營效率的提升,公司的整體盈利能力將得到顯著增強,從而為投資者提供更為堅實的財務安全墊。

最后,中臺+AI數字化能力驗證了新氧的槓桿倍數。

新氧通過中臺數字化的賦能,實現了對門店的精細化管理和高效運營。公司不僅建立了標準化的醫療交付流程,還通過AI等前沿科技實現了對醫療質量的實時監控和風險預警。而就在去年7月,新氧還發布了國內首個AI醫美行業大模型。藉助AI在醫美方案設計、客服等場景下的落地應用,新氧推進就診流程高度數字化,實現從預約、指引、分診、驗真、問診、回訪等場景的智能化。這種數字化能力的提升,不僅提高了新氧的服務質量和運營效率,還為公司的擴張提供了強大的技術支持。

未來,隨着中臺+AI數字化能力的進一步成熟,新氧的槓桿倍數將進一步提升,帶動公司實現更健康的規模化擴張。

更為重要的是,新氧所佈局的市場具有廣闊的輕醫美連鎖市場空間。

根據嘉世諮詢發佈的《2025年中國輕醫美行業現狀報告》,2023年輕醫美市場規模超1500億元,預計2025年突破2500億元,年複合增長率超20%,其中非手術項目佔比超60%。

考慮到,新氧作為行業頭部企業,先發優勢明顯,未來伴隨其持續加速線下佈局,市場影響力不斷擴大,公司長期的增長具備堅實支撐。

當下,新氧仍然在持續夯實市場佈局,后續隨着門店數量的增加和市場滲透率的提升,催化因素也將持續「在路上」,公司的估值重估之路也將持續「顯化」。

04、結語

在當下的中國資產牛市市場環境中,新氧顯然是一家俱有高辨識度和稀缺性的公司。

從賽道來看,醫美連鎖行業仍處於滲透率的早期階段,無論是A股、港股還是美股市場,都很難找到一家與新氧業務模式完全相同的純正標的。

新氧的獨特之處在於,其同時擁有「流量入口+供應鏈議價+直營連鎖」這三維閉環的商業模式。這種稀缺性在資本市場上顯得尤為珍貴,這也意味着新氧在行業競爭中具有獨特的競爭優勢和巨大的發展潛力。

儘管公司在短期內面臨一定的業績壓力,但從長期來看,新氧的戰略轉型已經取得了初步成效,隨着市場對公司戰略轉型的逐步理解和認可,以及在業績端兑現轉型成績,公司后續的行情潛力還將值得持續關注。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。