熱門資訊> 正文

卧龍電驅衝擊A+H,卡位機器人賽道,應收賬款回收周期不斷延長

2025-08-19 17:51

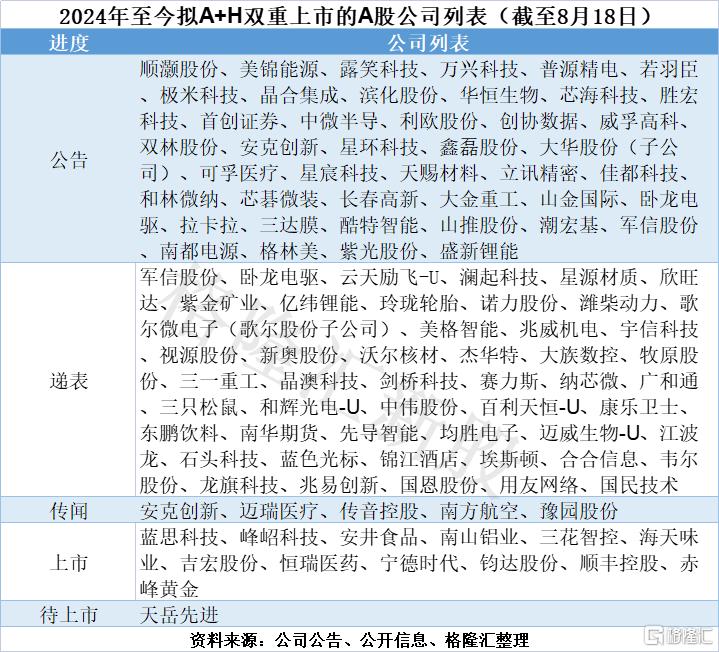

8月以來,多家A股公司公告赴港上市,包括順灝股份、美錦能源、露笑科技、萬興科技、普源精電、若羽臣、極米科技等。

此外,軍信股份、卧龍電驅兩家公司同一天遞表港交所。

格隆匯獲悉,卧龍電氣驅動集團股份有限公司(簡稱「卧龍電驅」)於8月13日向港交所遞交了招股書,尋求A+H雙重上市,由中金公司、華泰國際、廣發證券(香港)擔任聯席保薦人。

就在遞表之后的兩個交易日,卧龍電驅A股連續錄得2個10cm漲停,近5個交易日漲幅超40%;截至8月19日收盤,卧龍電驅的A股市值約530億元。

A股公司赴港IPO勢不可擋,目前已有近100家公司處於赴港上市的不同階段,相關表格見文末。

01

浙商父女控股,女婿掌舵,從電機到機器人、低空賽道

集團的業務最早可以追溯至1984年,當時公司的電機業務由卧龍控股的前身公司啟動。

1995年,卧龍控股成立了公司的前身浙江卧龍有限,以經營電驅動系統解決方案業務,總部位於浙江省紹興市。

1998年10月,卧龍電驅完成股改,並於2002年6月在上交所上市,股票代碼:600580.SH。

目前,卧龍電驅的控股股東(即卧龍控股、卧龍舜禹、陳建成先生及陳嫣妮女士)合計控制公司已發行股本總額約38.84%。

創始人陳建成與陳嫣妮是父女關係,除卧龍電驅之外,二人還通過旗下的卧龍控股控制另一家上市公司——卧龍新能(600173)。

2025年3月,胡潤研究院發佈《2025胡潤全球富豪榜》,陳建成、陳嫣妮父女以115億人民幣位列第2295位。

據公開資料,陳建成於1959年出生,紹興上虞區曹娥人,浙江大學經濟系研究生,香港公開大學工商管理碩士。

陳嫣妮於1982年出生,畢業於英國帝國理工學院,在集團的多輪海外併購業務中起到了重要作用。

目前卧龍電驅的董事會及高管名單中並無父女二人的身影,而是由陳嫣妮的丈夫龐欣元任執行董事兼董事長。

龐欣元今年46歲,主要負責集團整體戰略規劃及業務發展。他2014年9月加入卧龍電驅,自此一直擔任公司董事。在此之前,龐欣元曾任職於威世中國投資有限公司。

龐欣元先后獲得上海交通大學學士、英國利茲大學碩士、中歐工商管理學院的高級管理人員工商管理碩士、美國亞利桑那州立大學工商管理博士學位。

卧龍電驅是一家電驅動系統解決方案提供商,專注於電驅動系統產品及解決方案的研產銷。

公司圍繞五大板塊構建業務:1、防爆電驅動系統解決方案,2、工業電驅動系統解決方案,3、暖通電驅動系統解決方案,4、新能源交通電驅動系統解決方案,5、機器人組件及系統應用。

通過多輪兼併,公司形成了涵蓋日用微特電機、工業電機、新能源車用電機等全方位佈局。

卧龍電驅主營產品,來源:國投證券

同時,公司正在投入未來產業,加速佈局低空和機器人領域。

3月24日,卧龍電驅在官方平臺上宣佈,公司與智元機器人完成戰略投資簽約,正式成為戰略股東,雙方將重點推進具身智能機器人核心技術研發及產業化應用生態構建。

6月,公司與沃飛長空成立合資公司浙江龍飛電驅,專注於為市場提供最大起飛重量750公斤至5700公斤適航航空器的電推進動力系統及相關產品。

02

2023年淨利潤大幅下降,應收賬款回收周期不斷延長

過去幾年,通過擴大升級產品組合,卧龍電驅的收入有所增長。

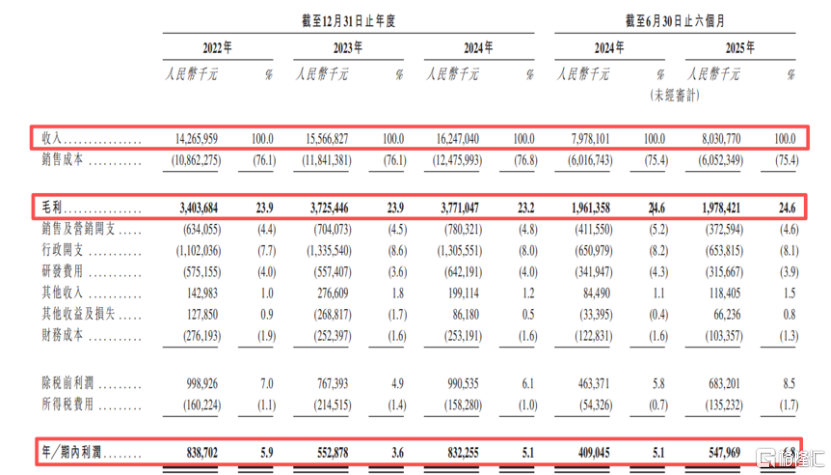

財務數據方面,2022年、2023年、2024年、2025年1-6月(報告期),公司收入分別為142.66億元、155.67億元、162.47億元、80.31億元,同期淨利潤分別為8.39億元、5.53億元、8.32億元、5.48億元,毛利率分別為23.9%、23.9%、23.2%、24.6%。

2023年,公司的淨利潤大幅下滑,主要原因在於其他損失錄得虧損2.69億元,主要包括投資收益和資產減值損失等。

關鍵財務數據,來源:招股書

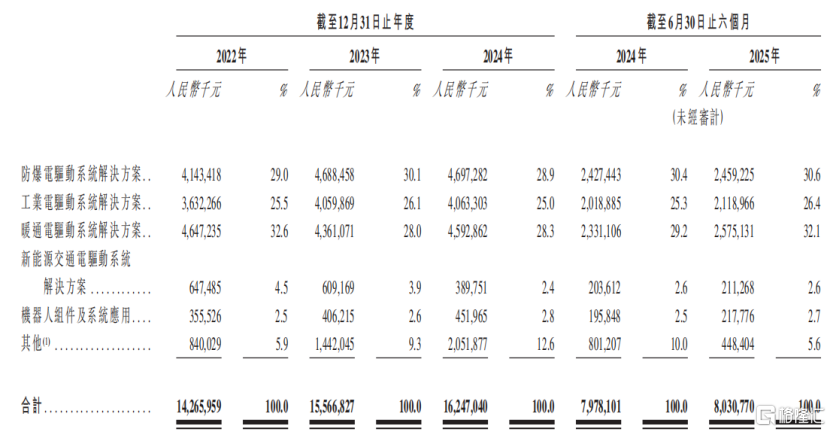

分業務板塊來看,防爆、工業、暖通電驅動系統解決方案是基礎業務板塊,2025年上半年的營收佔比分別為30.6%、26.4%、32.1%;

而新能源交通電驅動系統解決方案、機器人組件及系統是未來的戰略重點,2025年上半年的收入佔比分別為2.6%、2.7%。

按板塊劃分的收入明細,來源:招股書

報告期內,公司的研發支出(包括資本化金額)分別為8.17億元、8.58億元、8.72億元、4.26億元,佔各期間總收入的5.7%、5.5%、5.4%、5.5%及5.3%。截至2025年6月30日,公司在全球範圍內擁有超過1800名研發人員。

目前,卧龍電驅在全球100多個國家及地區經營業務。2025年上半年,公司來自海外業務的收入佔比為40.2%。

在工業與能源領域,公司的客户包括貝克休斯、英格索蘭、神鋼等全球知名主機廠家配套;

在暖通領域,公司客户包括海爾、格力、海信日立、江森自控、開利、大金、格蘭富、艾默生等;

在新能源交通領域,公司已與德國一家知名公司成立合營企業,為優質汽車製造商提供核心電驅動系統解決方案組件,並與金龍等頭部車企建立戰略合作。

不過,卧龍電驅的應收賬款佔比較高,這或許意味着在產業鏈中的話語權並不強。截至各報告期末,公司的貿易應收款項及應收票據分別為46.79億元、50.28億元、57億元、54.4億元,佔營業收入的比重分別為32.8%、32.3%、35.08%、67.74%。

應收賬款的回收周期也有所延長,公司的貿易應收款項及應收票據周轉天數由2022年的109天增加至2023年的114天,再增加至2024年的121天,並進一步增加至截至2025年1-6月的125天,主要由於防爆及工業電驅動系統解決方案板塊的部分客户減慢付款。

報告期內,公司分別派付現金股利1.96億元、1.96億元、1.3億元、1.95億元,上市以來公司已派付現金股利合計約21億元。

03

下游應用領域發展態勢存在差異,但整體呈現競爭態勢

電驅動系統解決方案指將電機、驅動器、控制器、軟件及相關服務相組合。

電機是將電能轉換為機械能,是核心傳動單元,從而實現旋轉或直線運動。根據工作電源差異,電機可以分為交流電機與直流電機等。

驅動器根據信號調整及輸出適當的電能,以控制電機的操作參數。

控制器根據輸入信號生成控制邏輯,為解決方案制定運行決策。

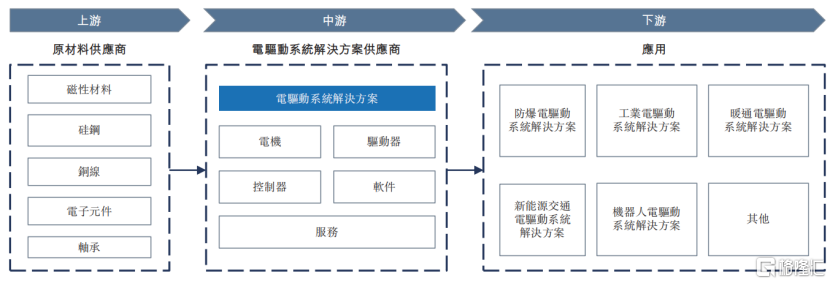

電驅動系統解決方案市場的產業鏈涉及:

上游原材料供應商,為支持電驅動系統解決方案的設計及製造提供必要的原材料及硬件,主要包括磁性材料、硅鋼、銅線、電子元件及軸承等。

中游電驅動系統解決方案提供商,主要根據其專業知識及客户需求開發、設計及製造電驅動系統解決方案。卧龍電驅處於產業鏈的中游。

在下游,電驅動系統解決方案作為電氣設備的核心動力解決方案,廣泛應用於居民生活及工業生產的各個方面。

電驅動系統解決方案產業鏈,來源:招股書

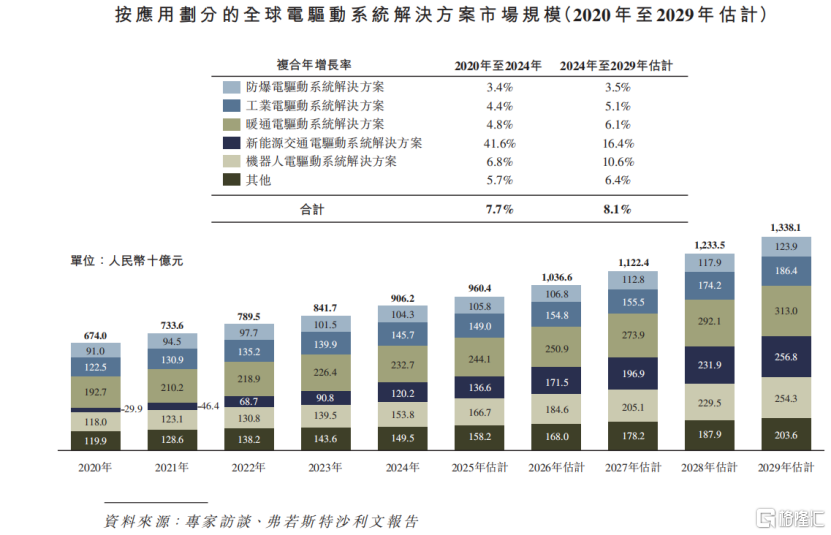

防爆、工業及暖通電驅動系統解決方案為市場的核心成熟領域,規模領先並呈現穩定增長。新能源交通及機器人電驅動系統解決方案正經歷快速增長。隨着能源效率、智能運動控制以及低排放出行需求的持續上升,全球電驅動系統解決方案市場有望實現長期穩健發展。

預計全球電驅動系統解決方案市場將持續增長,從2020年的6740億元增加至2029年的1.34萬億元,複合年增長率8.1%(2024年至2029年估計)。

按應用劃分的全球電驅動系統解決方案市場規模,來源:招股書

全球電驅動系統解決方案市場不同應用領域的發展態勢存在差異,但整體呈現競爭態勢。行業領先企業主要集中在歐洲、美國、中國及日本。

根據弗若斯特沙利文的資料,按2024年收入計:

1、卧龍電驅在全球防爆電驅動系統解決方案市場排名第一,市場份額約為4.5%;

2、公司在全球工業電驅動系統解決方案市場排名第四,市場份額約為2.8%;

3、公司在全球暖通電驅動系統解決方案市場排名第五,市場份額約為2.0%。

其國內主要競爭對手包括大洋電機、匯川技術、方正電機、江特電機、精進電動;海外競爭對手有西門子、ABB、日本電產、安川電機等。

總體而言,卧龍電驅所處的電驅動系統解決方案賽道細分領域眾多,不同細分下游應用領域的發展階段不同。未來,公司能否在機器人和低空領域取得進一步突破,格隆匯將保持關注。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意