熱門資訊> 正文

IDC:2024年中國PLM軟件總市場規模為35.1億元 年增長率為21.6%

2025-08-19 13:50

智通財經APP獲悉,IDC 報告指出,2024年中國PLM軟件總市場規模為35.1億元人民幣,年增長率為21.6%,較去年增速回升5.6個百分點。市場增速雖有所回暖,但普遍反饋市場競爭進一步加劇,客單價下降、決策周期變長現象更為普遍。

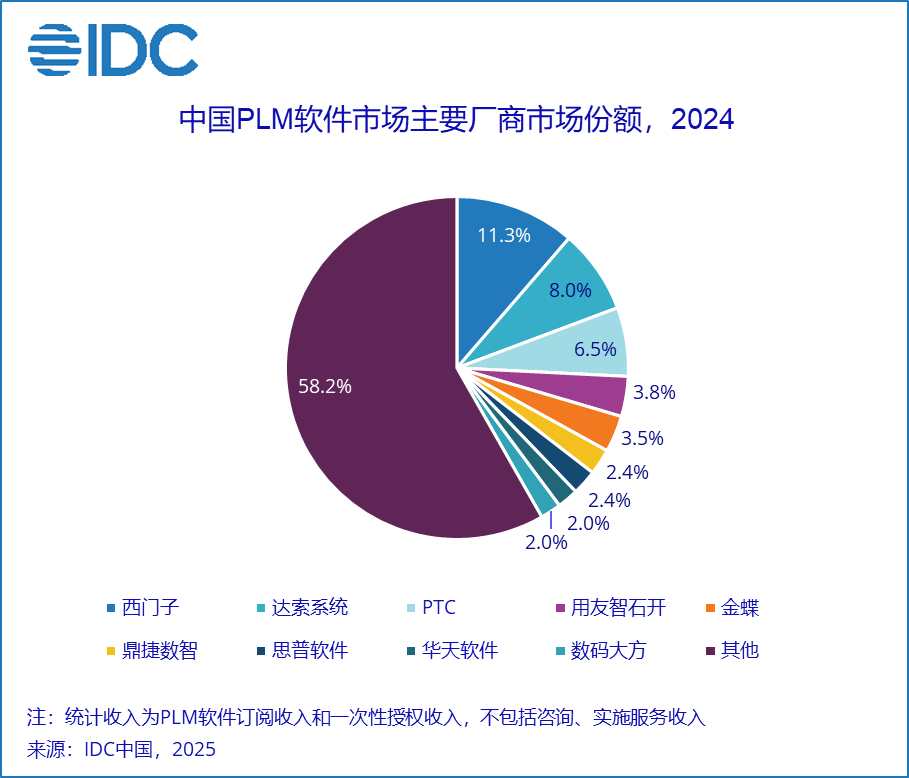

從競爭格局來看,西門子、達索系統和PTC增速持續放緩,但仍然穩居市場前三名。其中,西門子市場份額從2023年的14.3%下降至11.3%,達索系統從10.2%下降至8.0%。用友智石開、金蝶(00268)、鼎捷數智(300378.SZ)、思普軟件、華天軟件、數碼大方分列第四到第九。該市場競爭烈度在短期內並沒有緩和趨勢,從長期來看,隨着中國製造正向研發創新的趨勢進一步邁進,以及廠商格局的逐漸清晰,市場會逐漸迴歸理性。

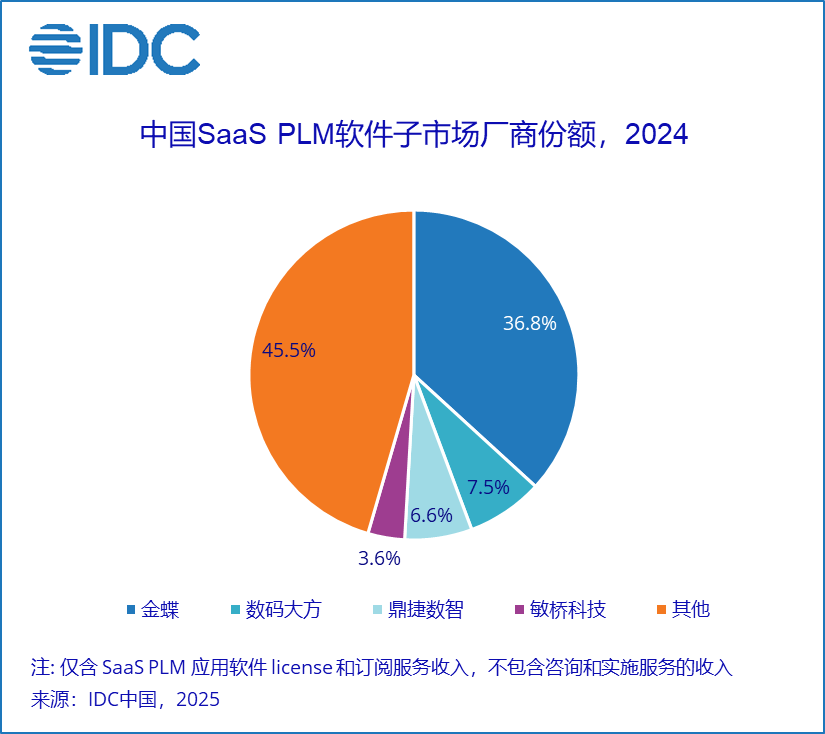

2024年中國SaaS PLM軟件子市場規模為1.81億元人民幣,年增速21.9%,略高於PLM軟件整體市場增速,但仍僅佔PLM軟件市場的5.25%。IDC調研顯示,已經有越來越多的廠商推出了雲原生的PLM產品,最終用户雖然對於將設計研發數據存放在公有云上仍有顧慮,但使用比例已有上升趨勢。隨着最終用户成功案例的增多、SaaS產品的完善以及雲安全技術的成熟,尤其是公有云上AI能力的完善,預計未來AI+SaaS將是PLM市場的主要增長點之一。

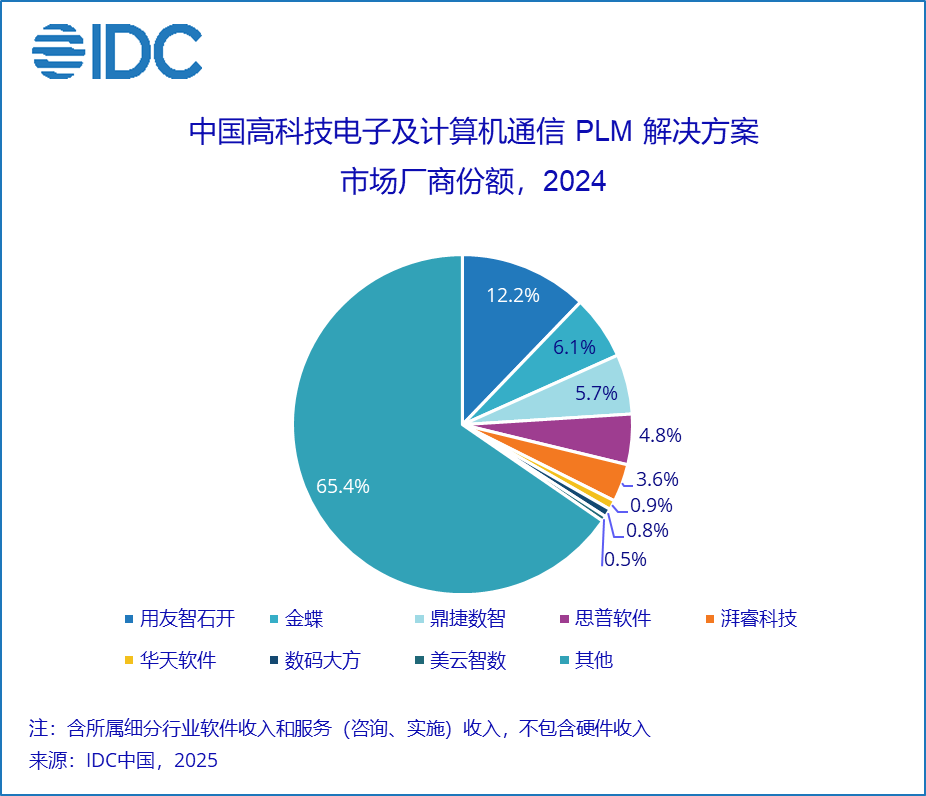

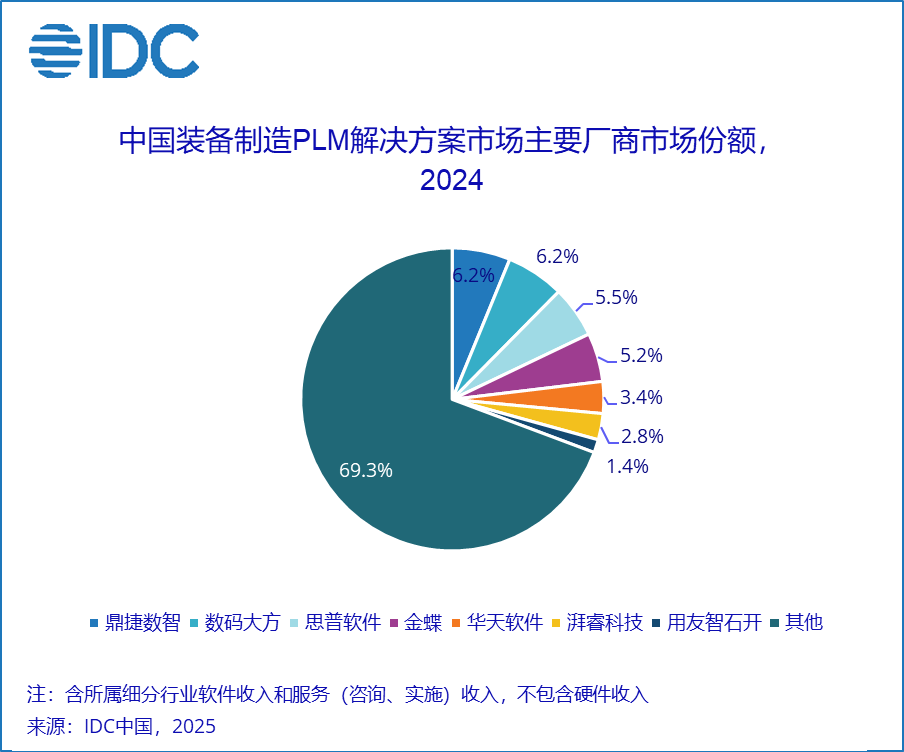

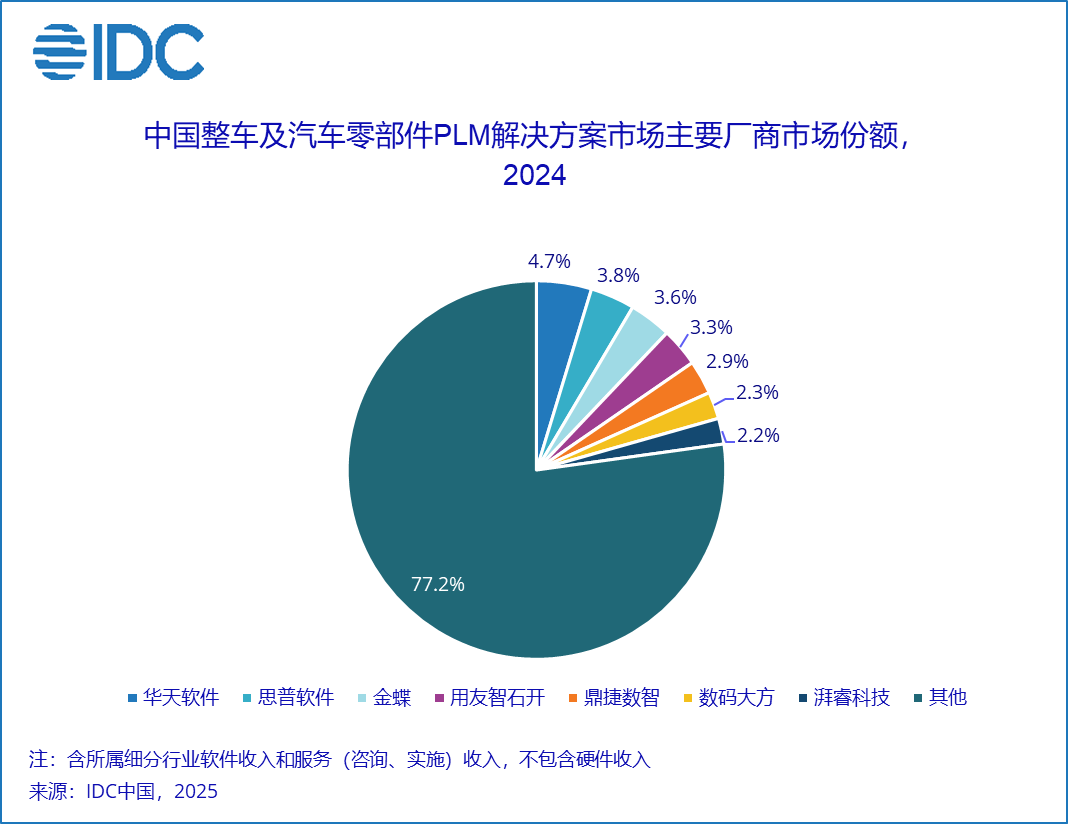

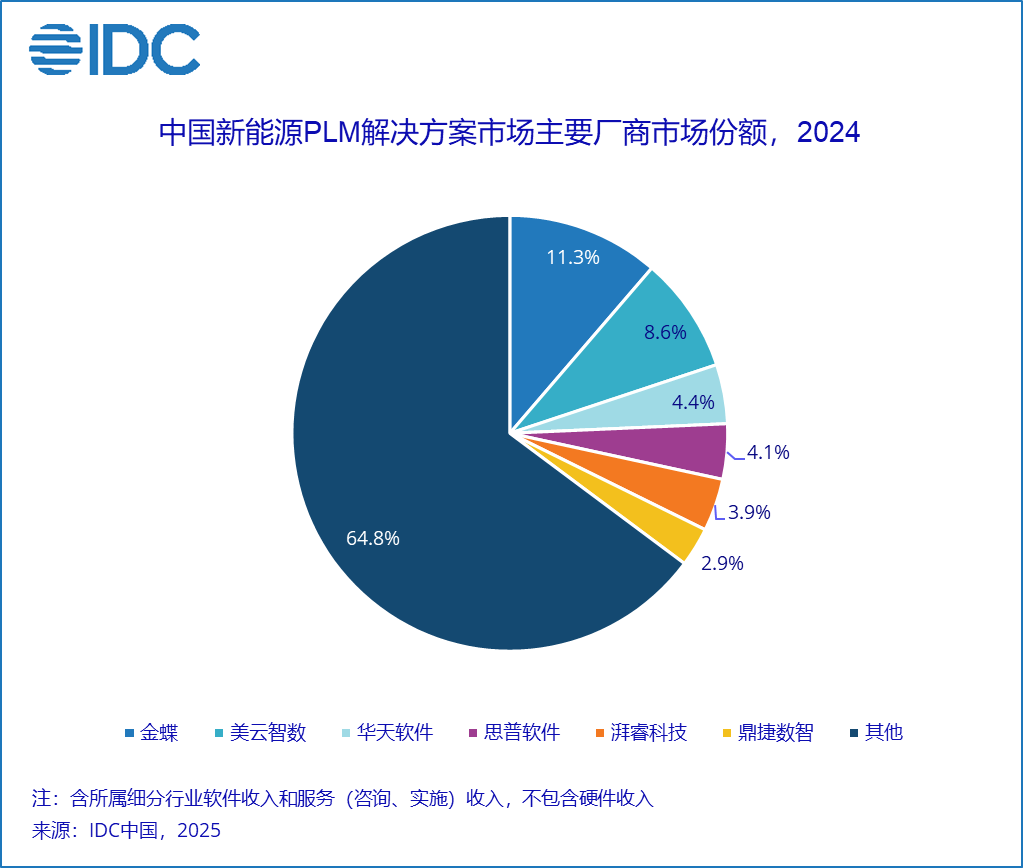

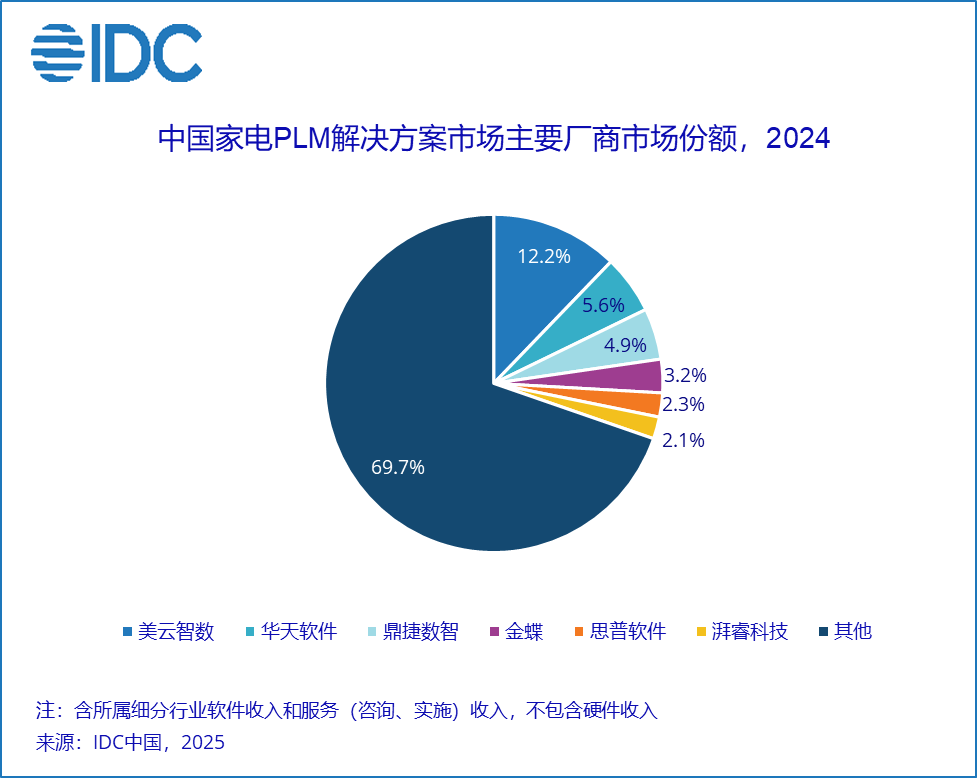

按照PLM行業共性和廠商分佈的集中度,IDC將PLM分成高科技電子及計算機及通信、裝備製造、汽車整車及汽車零部件、航空航天船舶、消費品工業(製藥、食品、飲料、菸草、時尚行業)、原材料工業(石化化工、鋼鐵及有色金屬、造紙、橡膠、塑料)、家電、新能源(光伏、鋰電、儲能等)八大行業。

IDC研究表明,2024年中國PLM解決方案總市場份額(含軟件和服務,不含硬件)達到53.2億元人民幣,市場規模排名前三的行業是高科技電子及計算機通信、裝備製造和整車及汽車零部件,家電和新能源市場增速有所放緩。該市場仍以離散製造行業為主,化工、製藥、鋼鐵、食品飲料等流程行業佔比僅兩成。

報告中還指出,2024年主要市場變化包括AI重構工業軟件、中國製造出海進行時、大規模設備更新與消費品以舊換新、工業軟件和工業互聯網市場相互融合等。

IDC在報告中給技術服務商提出了幾點建議,即:關注現金流、產品化是基本功、行業化是護城河、生態化是壁壘、融入當地合規/行業規範是出海的前提等。

IDC中國製造行業高級研究經理杜雁澤表示,中國企業研發投入強度持續增長,製造企業從卷價格向卷創新的發展趨勢長期有效。工業數字化市場增量來源也從微笑曲線底端的製造,開始向上遊的產品研發過渡。經過過去幾年快速發展,中國PLM市場已進入焦灼的中場,在幫助製造企業通過創新反內卷的同時,行業本身卻也陷入了內卷的競爭態勢。希望廠商能迴歸理性,從卷價格到卷交付質量,共同維持行業健康長期發展。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?