熱門資訊> 正文

市場預期恐遇冷!經濟數據搖擺不定,鮑威爾周五講話難談明確降息

2025-08-18 21:20

對於美聯儲主席鮑威爾來説,周五在懷俄明州傑克遜霍爾舉行的年度演講可以成為傳達政策變動的契機。去年,鮑威爾正是以此為契機提出了政策調整,並不久后便實施了大幅降息。如今,他還面臨着來自美國總統特朗普的巨大壓力,要求他再次降息。

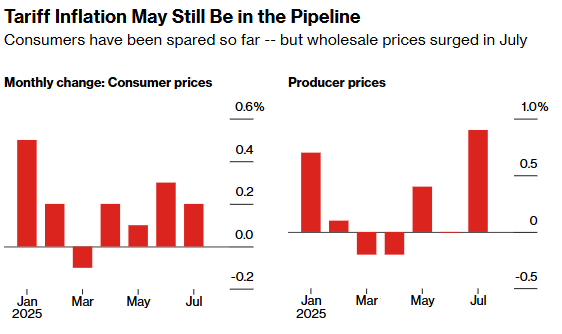

問題在於,關鍵的經濟指標並非都表明這種情況會持續下去。幾周前,當最新的非農就業報告顯示就業人數出現下滑時,降息的理由似乎已基本無可辯駁。隨后,美國的PPI出現了三年來最大的漲幅——這加劇了人們對由關税引發的通脹的擔憂,而這也使得美聯儲官員今年迄今一直未採取行動。

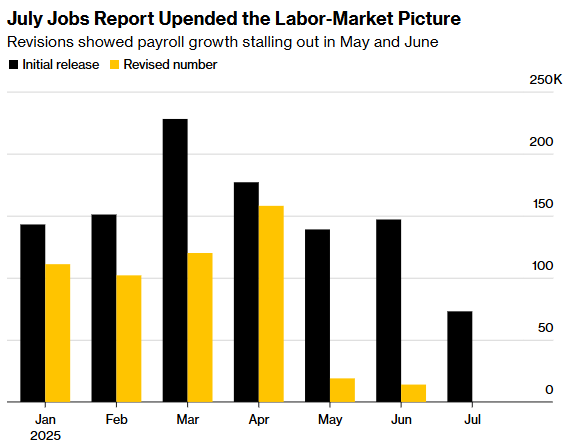

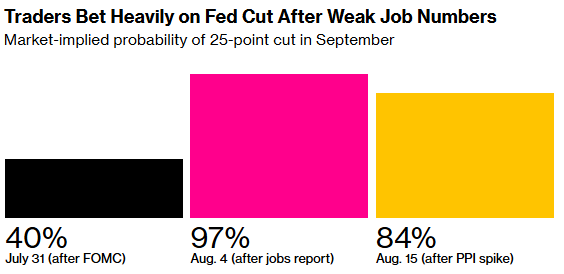

非農走弱與PPI火熱,市場降息預期波動

所有這些都使得鮑威爾在傑克遜霍爾的演講受到的審查愈發嚴格。

鮑威爾上個月稱勞動力市場狀況良好,政策也處於有利地位。投資者們會密切關注這兩方面的評價任何細微變化——哪怕只是微小的變化——因為這都可能為美聯儲在 9 月 16 日至 17 日的下次會議上採取行動打開大門。但鑑於在此之前還有更多經濟數據即將公佈,鮑威爾可能會更傾向於謹慎地調整其表態。

瑞銀證券首席美國經濟學家Jonathan Pingle表示:「儘管我預計他在下次會議上會總體上指出利率將會降低,但我確實認為他會以完全依賴數據的信息作為前提條件。我認為他不會就此確定下來。」

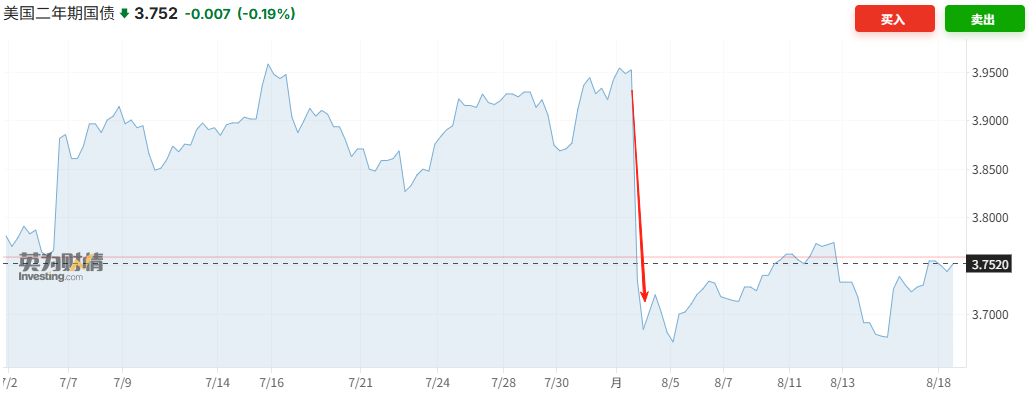

債券市場似乎已經認定此事已成定局。美國2年期國債收益率(受美聯儲政策影響最為顯著)本月大幅下跌,因為交易員們紛紛預期美聯儲將在 9 月降息25個基點。在7月非農就業數據意外糟糕(前兩個月數據還遭大幅下修)之后,這些押注迅速升溫。而在上周公佈的令人不安的通脹數據公佈后,這些押注才略有緩和。

債券投資者們正密切關注鮑威爾是否會認可這種市場定價結果,或者是否會以提醒的方式表示,下次政策會議之前新出爐的數據可能會改變這一局面。他們還試圖從中尋找有關美聯儲到明年進一步降息的長期趨勢的線索。

Columbia Threadneedle Investment利率策略師Ed Al-Hussainy表示:「這場戰略討論的一個重點在於,是儘早開始、緩慢推進,還是稍晚開始、採取更激進的策略。」

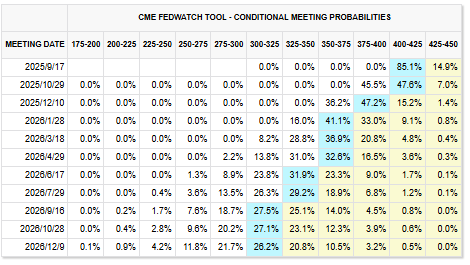

雖然市場焦點將會集中在這一方面,但從字數佔比來看,關於利率走勢的闡述在鮑威爾的傑克遜霍爾演講中所佔的篇幅可能相對較少。根據CME美聯儲觀察工具,目前市場預計9月降息可能性為85%,普遍預計今年至少降息兩次。

美聯儲內部現分歧,官員保持觀望態度

最近,鮑威爾及其大部分同事都採取了觀望的策略。他們擔心,在特朗普將進口關税提高到有史以來的最高水平之后,美國可能會出現持續的通脹問題。

到目前為止,這並未導致人們所擔憂的消費價格大幅上漲。不過,7月份的潛在通脹率有所上升——PPI也出現了同樣的情況,而企業通常會有所滯后地將生產成本轉嫁給消費者,因此PPI對CPI具有一定的前瞻作用。

與此同時,在美聯儲內部,對於採取謹慎政策態度的共識已經瓦解——這主要是由於勞動力市場的疲軟所致。美聯儲理事沃勒和鮑曼(兩位由特朗普任命的官員)反對了 7 月份維持利率不變的決定,而是支持降息。

特朗普強調了那些反對的票數,以此來加大他對降息的推行力度。特朗普表示,美聯儲應當將基準利率(今年一直維持在 4.25% 至 4.5% 的區間內)下調多達 4 個百分點。

美國財政部長貝森特上周也發表意見,主張在 9 月實施 50 個基點的降息。這正是美聯儲去年 9 月所採取的舉措。當時,一份疲弱的就業報告促使鮑威爾在傑克遜霍爾發表講話時強調了勞動力市場面臨的風險。

如今情況有所不同了,因為關税問題即將來臨。舊金山聯儲主席戴利認為今年可能有必要進行兩次降息,但她否定了下個月需要大幅降息的觀點,稱這會顯示出不必要的緊迫性。

不過,人們感覺美聯儲官員們對於經濟前景的看法比過去一段時間更為分歧——這也是鮑威爾本周避免給出明確指示的另一個原因。

鮑威爾告別演講,或涉及政策目標框架調整

本次演講將是他在明年五月卸任美聯儲主席一職前在年度研討會上發表的最后一次演講——而此時的背景正是美聯儲近期歷史中最為動盪的時期。特朗普猛烈抨擊了鮑威爾的領導方式,並直言曾考慮過解僱他,這讓許多關注美聯儲動態的人士覺得這似乎是對美聯儲獨立性的嚴重威脅。

除了批評美聯儲今年不願降息之外,特朗普及其盟友還強調了美聯儲未能控制住疫情之后出現的通脹飆升這一情況。這與鮑威爾將在傑克遜霍爾會議上談及的另一個問題有關:對央行制定政策框架的持續審查,這一審查預計將借鑑新冠疫情期間所汲取的經驗教訓。

總的來説,這次演講可能帶有告別式的意味。Pingle表示:「前任主席們在最后一次在傑克遜霍爾發表演講時,都會藉此機會回顧自己的任期。這是他們為自己的一生書寫歷史的機會。」

框架審查

在涉及美聯儲官員今年所進行的所謂「框架審查」這一議題時,他或許會處於較為穩妥的立場。預計鮑威爾會就這一關乎長期政策的重要指導方針的最新思考發表見解。

當前的版本創建於 2020 年,當時美聯儲進行了兩項重要調整。

其一,如果通脹率持續低於 2%的目標值,允許其暫時超出該目標值。其二,則是徹底摒棄那種認為過熱的就業市場必然會導致加息以防止通脹的觀點,即便實際的物價壓力尚未顯現出來。

這些偏向温和的政策調整受到了 2008 年金融危機后美國經濟復甦乏力的影響。當時,由於通脹得到抑制,失業率居高不下,美聯儲實現就業和通脹目標的主要威脅來自於經濟的低迷狀態。而當失業率最終降至較低水平時,卻並未引發過多的通脹。用經濟學家的話來説,風險是不對稱的。

對於美聯儲而言,不幸的是,這些對框架的調整在疫情爆發之際生效了,而此時美國正遭遇了四十年來最嚴重的通脹。美聯儲內部及外部的批評人士認為,新的框架並不適合應對疫情引發的物價飆升,還導致了美聯儲反應的滯后。

鮑威爾表示,該框架的這兩部分內容現在都可能被取消,而新的框架將適用於更廣泛的經濟狀況。關注美聯儲動態的人士可在傑克遜霍爾會議期間獲取更多詳情。

富國銀行高級經濟學家Michael Pugliese表示:「新冠疫情的后果‘強烈提醒我們,勞動力市場可能會出現過熱現象,通脹率可能會遠超目標水平’。我認為,人們會努力將這些吸取的教訓與當前的情況聯繫起來。目前看來,圍繞雙重目標的風險似乎再次達到了某種程度上的均衡狀態。」

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?