熱門資訊> 正文

軍信股份港股IPO,聚焦垃圾焚燒發電,客户集中度較高

2025-08-18 17:41

日常生活中產生的垃圾可以通過高温燃燒並回收熱能用於發電及供熱,這是生活垃圾無害化處理的最主要方式,這樣既環保,還能賺錢。

目前,垃圾發電領域已跑出不少上市公司,而軍信股份(301109.SZ)在A股上市三年多后,又衝擊港股IPO。

格隆匯獲悉,近日,湖南軍信環保股份有限公司(簡稱「軍信股份」)向港交所遞交招股書,擬在香港主板上市,中金公司、中信證券為聯席保薦人。

軍信股份來自湖南長沙,主營業務包括垃圾焚燒發電、污泥處置、污水處理、垃圾填埋和灰渣處理處置等,2022年在深交所上市。截至8月18日收盤,其總市值為113億元。

如今垃圾發電生意好做嗎?不妨通過軍信股份來一探究竟。

1

湖南長沙衝出一家垃圾焚燒發電IPO,三年累計派息超12億

軍信股份總部位於湖南省長沙市望城區,其前身湖南軍信污泥處置有限公司成立於2011年,並在2017年改製爲股份有限公司。截至今年3月底,軍信股份共有1610名員工。

招股書顯示,軍信股份曾在2022年、2023年及2024年分別宣派及派付股息3.69億元、3.69億元、5.07億元,三年累計派息超12億元。

股權結構方面,截至2025年8月8日,戴道國、李孝春、軍信集團及道信投資有權控制軍信股份已發行股本總額約64.92%,為控股股東。其中,戴道國與岳母李孝春簽訂了一致行動協議。

公司董事長兼執行董事戴道國今年62歲,在創立軍信股份前,戴道國曾擔任湖南軍信公路橋樑建設有限公司董事長,自2006年12月起擔任軍信集團 (前稱湖南軍信環保建設開發有限公司)的執行董事兼總經理,開始涉足固廢處理及綠色能源行業。

執行董事兼總經理冷朝強今年59歲,他曾先后擔任軍信公路橋樑行政辦公室副主任及項目經理,在固廢處理及綠色能源行業擁有豐富經驗。

執行董事胡世梯今年53歲,1994年7月在湖南師範大學獲得化學教育學士學位。胡世梯在仁和環保、仁華環保科技等公司擔任高管,2024年11月加入軍信股份。

公司執行董事、董事會祕書兼副總經理覃事順今年39歲,他分別於2007年及2010年獲得湘潭大學公共管理學士學位及行政管理碩士學位,曾在軍信集團擔任主要行政及項目協調職務。

此外,戴道國的侄子戴彬擔任公司執行董事兼首席財務官,戴彬今年35歲,曾任職于軍信集團財務部。他通過參加遠程學習課程的方式於2023年6月獲湖南工商大學財務管理專業大學文憑。

2

聚焦垃圾焚燒發電等業務,客户集中度較高

軍信股份提供廢物綜合處理及資源利用專業解決方案,通過長沙垃圾焚燒發電項目、瀏陽項目、平江項目提供垃圾清潔焚燒發電及綠色能源。

此外,公司的長沙環保產業園還涵蓋各種與污泥、滲濾液、飛灰及其他相關的廢物處理項目。

軍信股份2024年末完成對仁和的收購,業務進一步擴展至生活垃圾中轉處理與轉運,以及餐廚垃圾無害化處理與資源利用。但收購后,內部系統差異、員工期望差異及地區監管要求的不同,可能會加大整合風險。

垃圾焚燒發電項目通常通過上網電力銷售收入、垃圾處置費實現盈利,而餐廚垃圾處理及資源化利用項目主要通過處理服務費、沼氣發電收益、工業級混合油及生物柴油銷售實現收益。

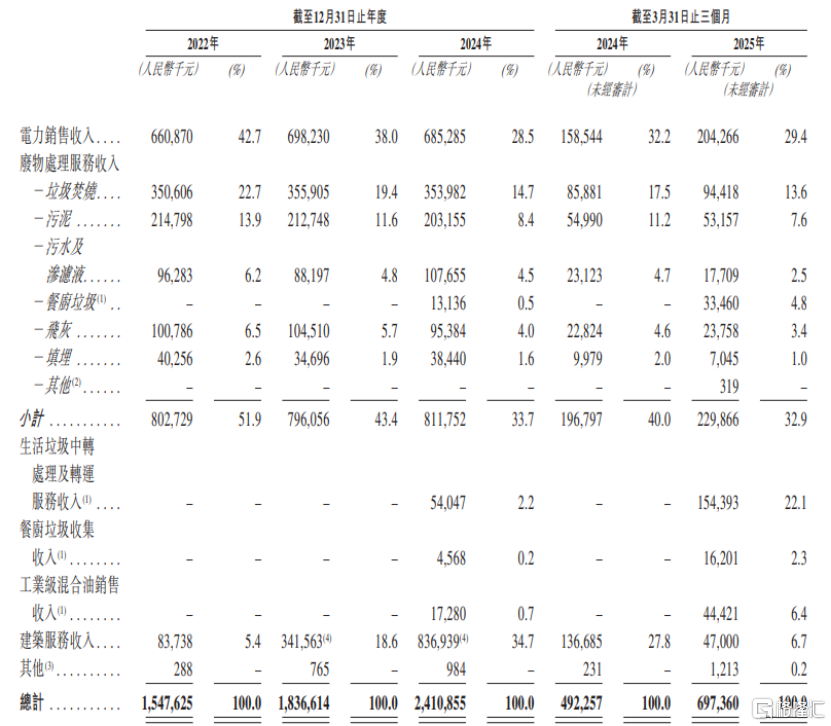

具體來看,2022年至2025年前三個月,軍信股份的電力銷售收入佔總收入的比例從42.7%降至29.4%;廢物處理服務收入佔比從51.9%降至32.9%;生活垃圾的中轉處理、壓縮及轉運業務從2024年開始產生收入,2025年1-3月佔比為22.1%;餐廚垃圾收集、工業級混合油銷售等業務收入佔比較低。

公司核心業務的財務表現概要,圖片來源於招股書

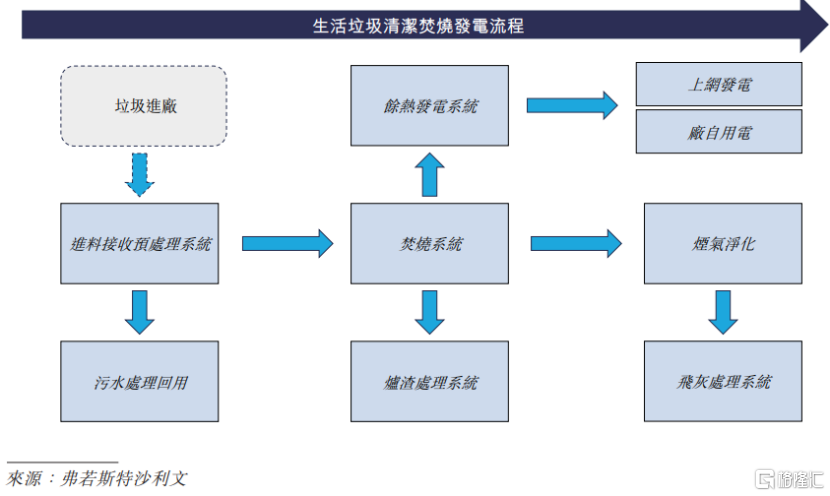

從垃圾焚燒的流程來看,生活垃圾經城市收運系統轉運至焚燒廠,稱重后暫存於垃圾儲坑,滲濾液由底部收集系統送入污水處理系統。

發酵后,垃圾經上料系統供料至焚燒爐,燃油點火及SNCR系統輔助控温與減排,焚燒產生的高温熱能由余熱鍋爐回收發電。

煙氣經反應塔、布袋除塵器淨化,去除酸性氣體、顆粒物、重金屬及二噁英,飛灰螯合固化后安全填埋,尾氣達標排放。

焚燒及無害化處理流程,圖片來源於招股書

2022年、2023年、2024年及2025年1-3月(簡稱「報告期」),軍信股份的供應商包括獨立工程承包商及設備供應商,公司向五大供應商的採購額分別佔總採購額的22.8%、33.5%、37.1%及34.9%。

報告期內,軍信股份的客户主要為當地政府機關及電網公司,包括長沙市城市管理局、國網湖南省電力有限公司、平江縣城管局、湖南湘新水務環保投資建設有限公司等,五大客户產生的收入分別佔軍信股份總收入的93%以上,存在客户集中度較高的風險。

公司的財務穩定性與客户按時付款的能力相關,報告期各期末,軍信股份的貿易應收款項總賬面值分別約5.94億元、8.1億元、18.59億元、20.64億元,呈逐年上升趨勢,同期貿易應收款項的周轉天數分別為111.8、169.0、305.2及271.4天,如果客户無法履行付款義務,公司或會難以收回全部付款。

此外,截至2025年7月15日,軍信股份的總債務約29.6億元,較高的債務水平可能使公司面臨流動性風險。

3

公司毛利率存在波動,行業集中度較低

近幾年,軍信股份的業績呈增長趨勢,但毛利率存在波動。

2022年、2023年、2024年及2025年1-3月,軍信股份的營業收入分別約15.48億元、18.37億元、24.11億元及6.97億元,對應的淨利潤分別約5.87億元、6.53億元、6.86億元及2.36億元。

其中,2024年公司總收入增長,主要由於與瀏陽項目和平江項目有關的建築服務收入增加及收購仁和。

2022年至2024年,軍信股份的毛利率呈下滑趨勢,分別為55.9%、51.2%、41.5%,2025年前三個月升至53.9%。

近年來,隨着城市化進程的持續推進,中國垃圾焚燒發電進廠處理量及增長將趨於穩定。同時,歷史填埋垃圾對土壤造成的污染問題亟需通過焚燒處理解決,以往歷史留存的垃圾得以重新進廠進行無害化焚燒處理,進一步擴大了市場空間。

2024年我國生活垃圾產量達到2.6億噸,同時垃圾焚燒進廠處理量增長至2.2億噸,2020年至2024年垃圾焚燒進廠處理的複合年增長率為10.8%。

預計2025年至2029年,全國垃圾焚燒發電進廠處理量的複合年增長率為7%,到2029年將達到3億噸以上。

圖片來源於招股書

自2019年中國全面推行垃圾分類以來,餐廚垃圾已被納入專門的收集處理系統,這也推動了我國餐廚垃圾處理及資源化利用市場的快速增長,從2020年的97億元增長至2024年的195億元,期間複合年增長率為19.1%。

隨着垃圾分類覆蓋面的擴大、收運體系逐步完善及資源化技術持續成熟,餐廚垃圾單獨收運及無害化處理比例逐年提高。預計2025年至2029年,中國餐廚垃圾處理及資源化利用市場規模將以20.1%的複合年增長率增長,到2029年達到639億元。

競爭格局方面,中國垃圾焚燒佔比遠高於全球平均水平,培育出具備規模優勢的頭部企業。但我國垃圾焚燒發電行業集中度較低,大部分企業以政府特許經營權在當地經營,全國性企業較少,前十大企業市場集中度僅為30%。

而特許經營權獲取能力、技術創新和資金實力是競爭要素。隨着環保標準提升,預計市場會通過併購進行整合。

按2024年全國垃圾焚燒發電廠日處理能力計算,軍信股份排名全國第四;按全國餐廚垃圾處理的單體項目日處理能力來算,公司排名全國第三,其中垃圾提油率全國第一。但公司仍面臨着來自光大環境、康恆環境、旺能環境、上海環境、綠色動力、粵豐環保、瀚藍環境等同行的競爭。

值得注意的是,目前軍信股份營運中的所有項目均坐落於湖南,公司業務受湖南省政策及經濟狀況影響。而且報告期內,公司受惠於一些優惠税務待遇,未來如果享有的優惠税務待遇發生變更或中止,將導致税務支出增加。

軍信股份還計劃出海。截至2025年8月8日,公司已啟動四項海外擴張計劃,即吉爾吉斯斯坦比什凱克、奧什市、伊塞克湖、哈薩克斯坦阿拉木圖,但海外營運也面臨着當地政策變化、文化差異、匯率波動等風險。

本次港股IPO,軍信股份擬募集資金用於海外及國內與廢物綜合處理及資源利用有關的未來項目、持續研發和創新及一般公司用途。

總體而言,軍信股份所處的垃圾焚燒發電及餐廚垃圾處理行業存在一定增長空間,公司收購仁和后,業務範圍進一步擴大,業績也有所增長,但客户集中度較高、貿易應收款項逐年上升、毛利率波動等經營隱憂也不容忽視。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?