熱門資訊> 正文

青海、江西接連「斷供」疑雲,碳酸鋰上方還有多少空間?

2025-08-18 15:37

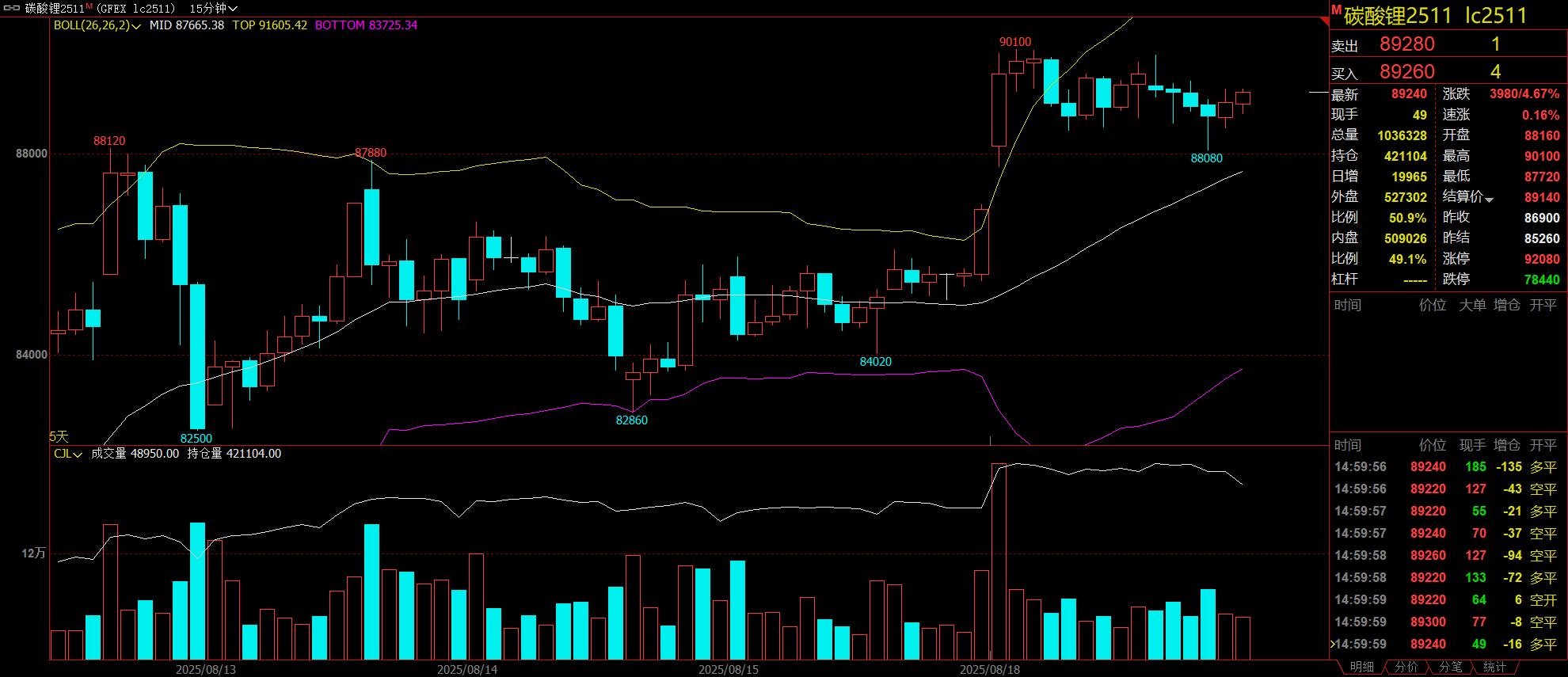

8月18日,碳酸鋰期貨市場高開高走,后維持震盪走勢,主力合約收盤上漲4.67%,報89240元/噸,盤中一度突破9萬元大關,創下階段性新高。現貨市場同步共振,據SMM,電池級碳酸鋰指數價格84794元/噸,環比上一工作日上漲2069元/噸;電池級碳酸鋰8.25-8.67萬元/噸,均價8.46萬元/噸,環比上一工作日上漲1900元/噸;工業級碳酸8.16-8.3萬元/噸,均價8.23萬元/噸,環比上一工作日上漲1900元/噸。

SMM分析指出,今日主要受青海某鋰鹽生產企業因礦證問題后續或面臨停產的消息刺激,盤面價格持續攀升,最高突破9萬元/噸關口。與此同時,江西地區礦山后續生產情況仍存在不確定性,進一步加劇了市場對供應端的擔憂。從當前市場表現來看,下游採購積極性持續提升,市場活躍度增強。因部分下游企業存一定剛需採購需求,疊加上游及貿易商普遍存一定惜售情緒,使得碳酸鋰現貨成交價格重心持續大幅上移。

江西礦證風暴

江西宜春的鋰雲母礦平均氧化理品位僅0.2%-0.5%,而新《礦產資源法》要求品位20.4%方可獨立登記為鋰礦。過去多數礦山以"陶瓷十礦"名義獲批,實際開採鋰資源,面臨換證問題,同時採礦權需由地方移交中央審批,流程耗時較長。宜春市要求8家礦企在9月30日前完成儲量覈實報告,在採礦證變更成鋰礦之前,依舊有停產等待礦證變更后才能正常生產的風險。

供需再平衡:高庫存下的邊際轉折

基本面來看,碳酸鋰周度供應環比小幅增加,其中鋰輝石環比有增加,雲母環比減少;正極排產維持景氣,周度庫存小幅累庫,終端零售銷量環比有增,滲透率達到約58%;周度庫存小幅去庫,整體庫存水平維持14.2萬噸高位,但受到需求拉動,總庫存周轉天數小幅下降,而隨着價格上漲帶動下游補庫,下游庫存周轉天數有所增加。此前梘下窩礦區的停產小幅調節資源端過剩水平,市場情緒回暖,且對國內雲母端、青海鹽湖端、以及智利鹽湖端均存有一定供應減量預期。光大期貨指出,此前梘下窩礦區的停產小幅調節資源端過剩水平,市場情緒回暖,且對國內雲母端、青海鹽湖端、以及智利鹽湖端均存有一定供應減量預期。

過剩陰雲未散?

市場的火熱難掩基本面隱憂,西南期貨警示,近期交易邏輯仍舊博弈宜春礦山礦權審批以及礦種變更事件,目前該事件並無定性,不過採礦合規成本預計上漲,對於價格底部支撐有所抬升,從目前總體鋰資源停產規模來看,並未扭轉碳酸鋰供需過剩格局,並且煉廠仍具備1—2月原料庫存,短期內供應端影響有限,另外全球範圍內鋰資源較為豐富,若價格長期保持高位震盪供應端或彈性大,總體來看,碳酸鋰交易邏輯已經轉向「反內卷」政策的宏觀敍事邏輯以及礦證事件預期,目前礦證事件仍未定性,關注9月底關鍵時間,技術面上來看價格走勢反覆,不宜逆勢追空。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意