熱門資訊> 正文

財報前瞻 | 家得寶Q2營收利潤料雙增,聚焦「一個家得寶」戰略與Pro業務

2025-08-18 19:07

家得寶公司(HD.US)將於8月19日美股盤前發佈2025財年第二季度財報。市場普遍預期其營收與利潤將實現同比增長:Zacks機構預測當季收入達455億美元,同比增長5.4%;每股收益(EPS)預計為4.71美元,較去年同期增長0.9%。值得注意的是,過去30天內EPS的共識預期未發生變動,而家得寶過去四個季度的平均盈利驚喜為2.2%,但上一季度盈利驚喜為負0.8%,顯示業績波動性。

圖1

在分析第二季度業績時,有幾個關鍵趨勢值得關注。公司持續推進的「一個家得寶」戰略預計將支撐營收復蘇,該戰略聚焦供應鏈擴張、技術投資與數字化升級。其中,互聯零售模式作為核心增長引擎,通過線上線下無縫整合提升了購物體驗。

此外,對SRS Distribution的收購擴大了建材領域專業客户(Pro)生態,結合Pro系列產品的積極銷售表現,有望進一步鞏固市場地位。上一季度財報電話會議中,管理層強調了客户基礎穩健、市場地位強勢及持續投資對市場份額增長的支撐作用。

當前模型預測顯示,2025財年第二季度同店銷售額將增長5.2%,客户交易量提升3.2%,平均客單價上升1.9%。不過,公司仍面臨需求疲軟與高價非必需品類別的壓力,廚房、浴室改造等高單價項目因利率高企導致融資成本上升,參與度持續低迷。

然而,宏觀經濟壓力亦對盈利能力形成制約,預計短期內淨利息支出將同比增長,且2025年利率與房屋周轉率難有顯著改善,高利潤品類增長空間受限。儘管專業銷售保持強勁,但消費者支出向小型維修項目傾斜,大型裝修需求短期難現反彈,可能限制利潤提升。公司預計第二季度營業收入增長2.2%,營業利潤率將下降40個基點。

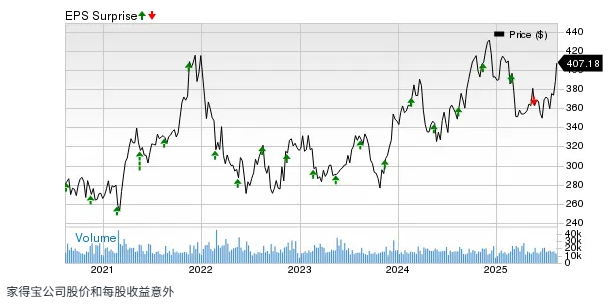

從股價表現看,家得寶過去一年上漲13.1%,但落后於標普500指數(17.2%)及零售批發板塊(20.7%),同期行業漲幅為6.2%。不過,其表現仍優於主要競爭對手勞氏(6.8%),而FGI Industries與Floor & Decor股價分別下跌19.5%與18.6%。當前家得寶股價為407.18美元,較52周高點439.37美元回落7.3%,顯示一定上行潛力。

圖2

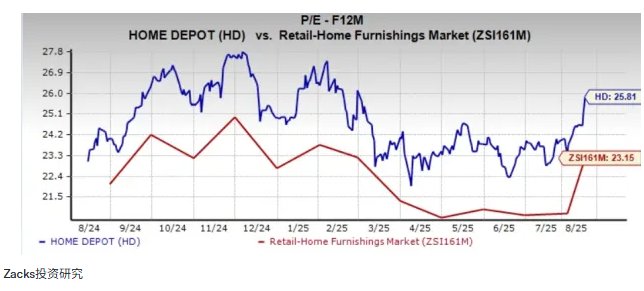

估值方面,家得寶預期12個月市盈率為25.81倍,高於行業平均水平(22.42倍)與標普500指數(22.86倍),存在估值溢價風險。若未來業績不及預期,投資者可能面臨回調壓力。零售市場競爭加劇及宏觀經濟挑戰,亦可能阻礙其維持增長軌跡。

圖3

投資層面,家得寶的長期增長前景仍具吸引力。作為家居裝飾零售龍頭,其門店網絡、產品覆蓋與線上業務協同效應顯著,數字化能力與供應鏈效率的提升強化了服務DIY客户與專業承包商的能力。儘管短期面臨高價商品需求疲軟與宏觀經濟逆風,但戰略舉措如Pro生態擴張、技術基礎設施升級,仍為其在消費趨勢變化中抓住增長機遇提供支撐。

隨着財報發佈臨近,市場關注焦點在於家得寶能否兑現增長預期。其市場領導地位、「一個家得寶」戰略下的執行力及Pro客户增長構成核心優勢,但需求疲軟、估值溢價與競爭壓力等風險需謹慎評估。

對於投資者而言,現有股東可基於其運營韌性與戰略定力維持持股,而新入場者或需等待財報明確后,再評估短期波動與長期價值的平衡。在消費趨勢多變與宏觀經濟不確定性的背景下,家得寶的數字化轉型與Pro生態擴展仍是其投資價值的關鍵驅動力,值得持續關注。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?