熱門資訊> 正文

全球資產配置,真能離開中國資產嗎?

2025-08-16 18:21

來源:美股研究社

今年哪些人在資本市場賺的最多,實際上並不是重倉美股的投資者,而是同時重倉美股和中國資產的。從收益角度來看,中國資產今年實際是大幅跑贏了美股。

很多時候,大部分朋友對中國資產有一種恐懼心理,並認為上證指數長期在3000點左右不漲,沒有很好的賺錢效應,還有認為港股波動大,中國科技股龍頭大部分都是垃圾的,尤其對比美國科技股龍頭的時候,但我們必要承認的一件事,那就是今年確實是牛股頻出。

中國資產今年的賺錢效應實際上很好,身邊很多重倉中國資產,實際比美股賺的要多。別看現在的美股氣勢如虹,標普動不動就屢創新高,但今年標普實際的漲幅只有9.6%,與此同時,美元指數也貶值了9.8%,真要是從全球資產配置的,在美股里面賺到的錢,還不夠匯率損失的。除非説,你在美股里面的收益遠遠超過了10%。

今年有一件非常有意思的事,那就是韓國散户對港A股的投資額突破54億美元歷史峰值,中國市場首次超越日本,躍居韓國散户第二大海外投資目的地。在這份掃貨清單中,小米集團、比亞迪股份分別以1.7億美元、9310萬美元淨買入額領跑,寧德時代緊隨其后獲6089萬美元資金加持,連泡泡瑪特這類新消費品牌都斬獲近3500萬美元增量資金。

韓國散户是世界上最瘋狂的一類投資羣體,因為韓國本身階層固化,財閥杜絕了普通人的上升階梯,很多韓國人都希望在股市和幣市里面找到出路,投資風格也相當激進,他們過去幾年重倉英偉達和特斯拉,説實話賺了不少錢,但今年的英偉達賺錢效應明顯大不如前了。

前面説到,韓國散户是迫切希望通過股市改變階層,英偉達今年30%的漲幅,對很多韓國散户來説,可能就不夠看了,於是他們把目光放在了被低估的中國資產上。我們不去討論他們的激進策略是否正確,但要承認的一件事,如果韓國散户今年只做美股,加上匯率的損失,很難有比較好的收益,但如果算上中國資產,韓國散户其實是很容易跑贏本土通脹的。

前段時間有一件事讓我印象深刻,那就是我分析出液冷在下半年會有不錯的機會,美股里面的液冷龍頭Vertiv ,大家也非常熟悉了,當我分析出這個趨勢之后,剛好是A股液冷行情還沒啟動的時候,如果當時有中美資產配置的思想,提前埋伏一些,最近兩個月可能會有遠超常人的收益。

A股里面的液冷賽道,申菱環境從7月初至今大漲60%,英維克大漲83%,淳中科技大漲158%,其他公司我就不一一舉例了,這些公司如果從投資的角度,我確實不會去買,但Vertiv同一時間段就漲了5%,這不得不引起我的反思,是不是我的哪些交易策略出了問題。

還有AAPL的機會,前段時間,我們買AAPL賺了一些收益,成功規避了大盤的波動。我對AAPL的分析,很多人應該也看過,AAPL因為基本面的復甦,股價在8月大漲12%,但如果你去看看港股里面蘋果概念股的收益呢?鴻騰精密大漲123%、瑞聲科技漲18%、丘鈦科技漲28%、比亞迪電子漲22%,A股里面的漲幅就更誇張,跑贏AAPL的公司,可以説比比皆是。

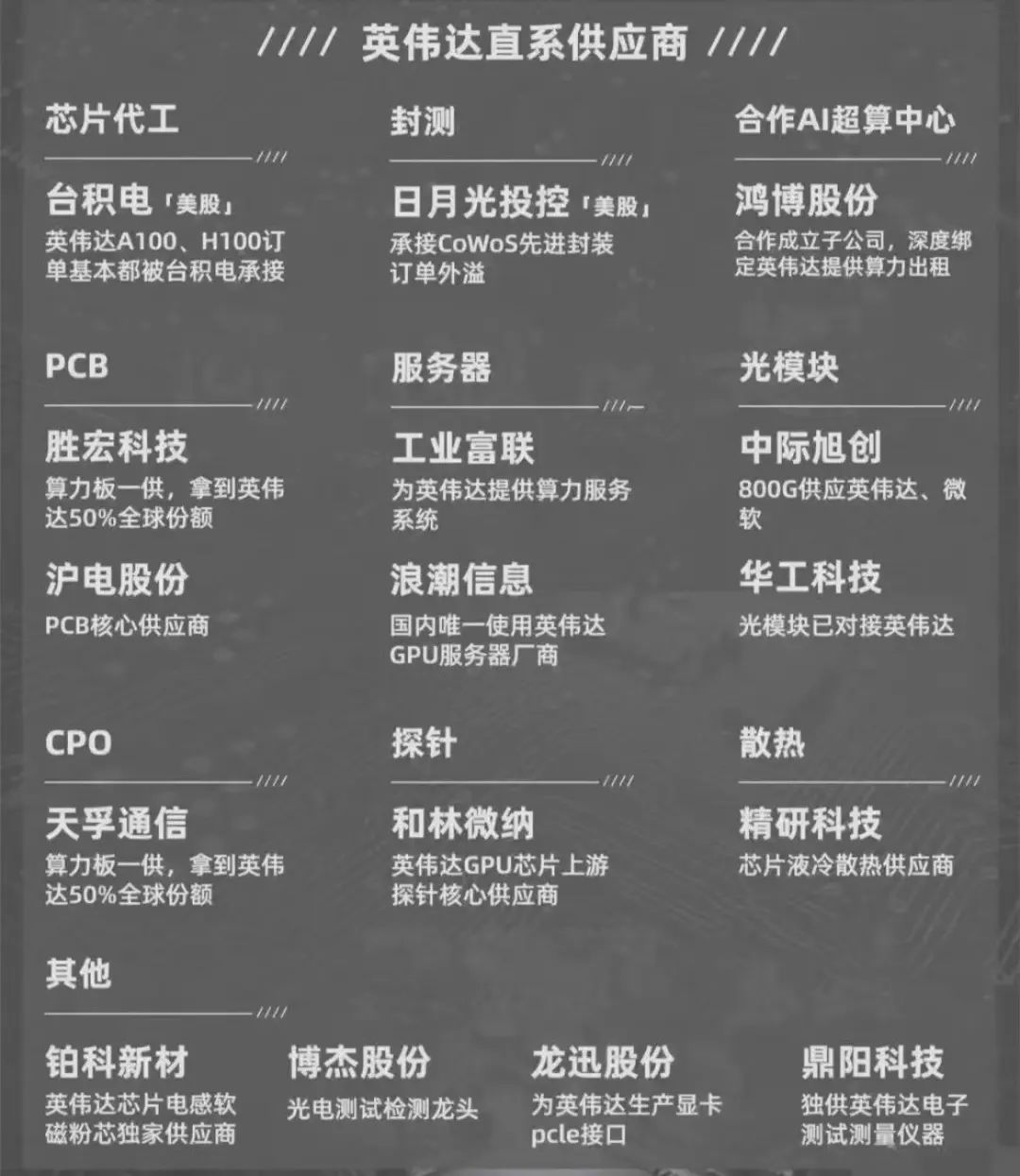

最近還有一個更加瘋狂的賽道,那就是A股里面和英偉達相關的資產,英偉達服務器組裝龍頭工業富聯今年大漲115%,英偉達算力板供應商勝宏科技今年漲452%、英偉達光模塊供應商更是被稱為易中天,天孚通信今年大漲68%、中際旭創今年漲93%、新易盛大漲183%。

這三件事,實際上説的是同一件事,那就是全球化的資產配置思維。如果但凡能多有點全球化資產配置的思考,我們在佈局VRT、AAPL和NVDA三家公司的時候,能夠同時在A股里面找一些相關的概念股,很多時候會相當輕松的放大收益。

過去兩年,美股里面最牛的資產,毫無疑問就是七大巨頭,跟蹤七大巨頭的EFT MAGS過去兩年更是大漲75%,絕大多數人應該都很難跑贏這個收益率,即使是最強的納斯達克,實際上也是跑輸了MAGS 差不多35%。

但有意思的事來了,A股里面的銀行卻跑贏了七大巨頭指數,過去兩年,農業銀行漲97%,工商銀行漲75%,招商銀行漲93%,銀行ETF最多的時候,一度也有65%的漲幅,至今仍然跑贏納斯達克100指數差不多17%的漲幅。

中證銀行指數年初至今(8月15日)上漲9.8%,達到7825點,而滬深300年初至今漲幅為6.8%,前者遠遠領先后者。如果自2024年1月2日開始算,至2025年6月16日將近一年半的時間里,中證銀行指數上漲了約50%。向前追溯,中證銀行指數2024年初纔剛5000點出頭,足見銀行股的衝高速度。

我一直在思考的是,如何進行更好的全球化資產配置。「萬物皆有周期」,美股牛市了這麼多年,是不是也該輪到中國資產表現了,今年中國資產大幅跑贏美國資產,是不是新一輪超級長周期來了。

最近看到家里的親戚配置了一個非常有意思的基金,那就是安枕長盈,這里倒不是打廣告,主要是分享一種思路。這個安枕長盈是公募基金資產配置組合,主要聚焦於QDII權益基金、黃金基金、紅利低波指數基金的投資,讓我覺得比較有意思的是,它的投資組合是:A股紅利+黃金+美股。

A股紅利低波指數,最大的權重買的其實就一些銀行券商,還有類似長江電力這種穩健分紅的大藍籌。2005年以來,紅利低波100指數年化收益率17.97%。那麼這個組合就很有意思了,從歷史的回測數據來看,安枕長盈2013年至今,年化收益率約為12.5%,最大回撤約為15%,年化波動率約為10%。在風險資產中屬於穩健型策略。

12.5%的年化收益率,這比起標普過去15年的12%年化收益率,實際上還強了一些,如果對比滬深300,過去10年差不多7%的年化收益率,甚至可以説是吊打了。當然,比起納斯達克的年化收益,那肯定還要差上不少,但確實還是挺適合國內沒有渠道投資美股的朋友。

從安枕長盈回測的數據來看,12.5%的年化收益率這在2014-2015和2019-2020年期間的牛市中似乎微不足道。但在當前國內所有資產回報率在快速下滑的背景下,預期年化收益率超過10%就顯得很有吸引力。未來其實是充滿不確定性的,單純的下注美國資產,實際並不能説是萬無一失。

具體到安枕長盈配置的每一類底層資產而言:紅利低波指數基金在低利率、低迴報時代下配置價值進一步凸顯,同時在A股市場中屬於相對低波動資產,適合作為權益類資產的底倉。QDII基金主要配置於海外權益市場,通過投資相對優勢產業獲取全球增長機會,並通過多市場配置降低單一市場風險。至於黃金,作為全球流動性的載體擁有長期配置價值,且在風險事件發生時有概率與股票類資產呈現負相關關係,更夠進一步降低組合波動率。

今年有一個很有意思的現象,我經常看到有人吹‘東昇西落’,可能很多人會説是一個笑話,畢竟港股那邊距離2021年的高點,還有很長一段距離,現階段更多還是一種復甦,但A股里一些紅利股確實不一樣,因為一直在漲,並且在持續歷史新高,這其實是完全不弱於美股七大巨頭的投資資產。

很多人一直抱怨A股只有銀行保險股上漲,一提美股市值前幾名,那都是科技股,各種創新前沿未來,並認為A股不能買,但投資確實不能有偏見,過去兩年買大銀行的,確實賺了不少錢,甚至比你買美股七大巨頭賺的還要多。A股的銀行紅利,美股的科技創新,這兩類資產漲的好,其實都是一種抱團思想,資本市場更願意買市值高的龍頭。

A股龍頭缺乏創新,其實不是A股的問題,而是國內頂尖科技企業不願意上市。國內頂尖的未上市科技企業主要包括華為、字節跳動和大疆。華為作為全球領先的通信技術企業,字節跳動是全球最大的未上市獨角獸企業,大疆是全球無人機市場的領軍者,這些企業要在A股上市,那肯定也是漲上天了。

像騰訊、阿里巴巴、京東、拼多多、攜程這些科網龍頭,大部分又都是在境外上市的,導致A股投資者錯殺了中國互聯網的黃金十年,A股市場更多隻有一些二流的科技企業,今年表現非常搶眼的英偉達概念股,實際上也可以説是二流的科技公司,市場自然是會不會給出樂觀的估值。

相反,銀行保險股是貨真價實的世界級,許多A股銀行保險佔據世界前十名,工商銀行更是連續12年蟬聯全球銀行1000強榜首,A股的銀行保險股是世界級別的領先企業,它們的上漲是符合這些企業財富增長的實際情況,銀行保險股市值也在A股居前,而由於A股缺乏世界排名靠前的科技企業,導致科技股市值和漲幅大大落后於美股,這是不奇怪的事情。

「不把所有雞蛋放在一個籃子里」的古老智慧,在全球金融市場震盪中展現現實價值。今年2月~4月,美股一度暴跌30%,英偉達的跌幅更是達到了恐怖的45%,這種波動讓很多人深刻的意識到單一市場的脆弱性,即使當前的美股又迴歸到強勢趨勢里,但未來仍然充滿不確定性,誰敢説未來不會再來這麼一次劇烈的震盪。

2025年關税政策調整期間,中國資產和黃金錶現出了更強的抗壓性,並且與美股形成了天然風險緩衝。這種轉變如同江河入海般自然。財富積累到一定規模,必然尋求更廣闊的蓄水池;風險認知達到一定深度,自然選擇更多元的承載方舟。

全球資產配置,其實是沒辦法離開中國資產的。

安枕長盈是一種很值得我們學習的投資策略,同時下注中美資產,降低整體資產的波動,配合黃金對衝各種不確定性,在這個百年大變局時代,或許才能更好的成為股市里的常勝將軍。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意