熱門資訊> 正文

機構「消費觀」分歧加大,是選擇價值窪地還是佈局新興市場?

2025-08-15 15:42

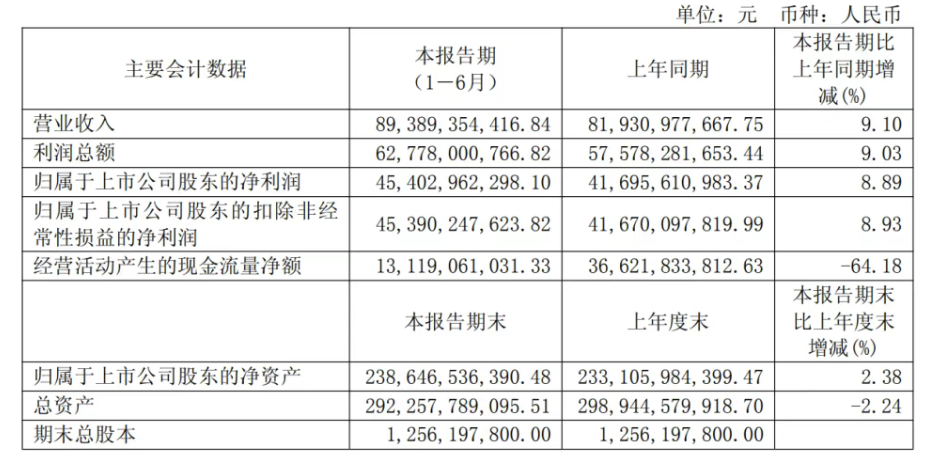

近期隨着,貴州茅臺發佈的2025年半年報,關於消費的話題討論的也多了起來。報告顯示,上半年公司營業收入893.89億元,同比增長9.10%;歸屬於上市公司股東的淨利潤454.03億元,同比增長8.89%。

2025年,貴州茅臺定下了營業總收入較上年度增長9%左右的目標。從半年報披露的營業總收入增速來看,略超目標。

貴州茅臺半年報

數據來源:上市公司官網

而在香江對岸,以泡泡瑪特、老鋪黃金、和蜜雪集團為代表的「新消費三姐妹」 勢頭正盛。據Wind數據顯示,今年上半年,老鋪黃金累計漲幅高達278.04%,泡泡瑪特為261.64%,蜜雪集團為95.86%,三家公司總市值加起來接近7000億港元。

那麼面對新舊消費「大對決」,以及相關基金業績分化,誰將笑到最后?部分新消費龍頭股經歷前期大幅上漲后,是否甚至透支了至少未來的業績表現?我們看看機構的動作就知道。

機構大資金青睞傳統消費

從資金動向來分析,大資金整體還是求穩為主,以茅臺為首的傳統消費白馬仍是機構資金「壓艙石」,「國家隊」中央匯金和證金公司堅定持有,多隻ETF也大舉增持,券商亦集體維持「買入」評級。

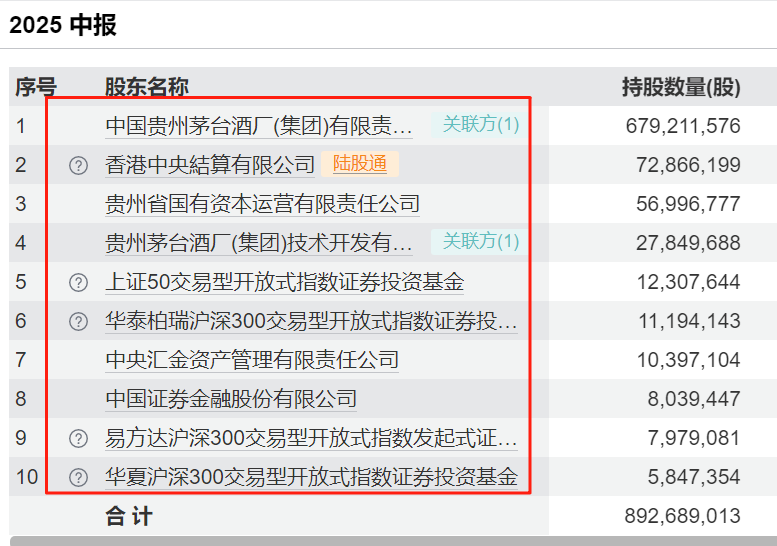

從貴州茅臺的前十大流通股東來看,「國家隊」中央匯金資產管理有限責任公司和中國證券金融股份有限公司繼續重倉持有貴州茅臺,較一季度末持股數量不變,按照二季度末的股價計算,兩家公司分別持有貴州茅臺市值146.55億元和113.32億元,分列第七和第八大流通股東。

此外,因ETF規模的增加,華夏上證50ETF、華泰柏瑞滬深300ETF、易方達滬深300ETF和華夏滬深300ETF這4只ETF二季度均增持了貴州茅臺,二季度末分列第五、第六、第九和第十大流通股東。

貴州茅臺前十大持有人

數據來源:上市公司2025年中報

基金經理操作偏向新消費

如果拋開機構思維,來看基金經理動向的話,他們似乎對於傳統消費白馬熱度下降,更願意重倉新消費。曾經重倉白酒並收穫頗豐的私募大佬,近期在路演中表示,已不再持有白酒。他認為「白酒底層邏輯發生了動搖。

無獨有偶,部分公募基金經理和私募基金經理的看法頗為一致。銀華基金焦巍轉戰老鋪黃金、泡泡瑪特、毛戈平等新消費個股,大手筆減持美的集團;銀華基金張萍管理的銀華品質消費股票在一季度首次重倉泡泡瑪特和毛戈平,成為基金第四、第五大重倉股;易方達基金蕭楠對白酒股熱情降温,減持貴州茅臺。

相關機構表示,傳統消費往往有較為成熟的行業數據,研究跟蹤起來相對較為容易,大部分時候只需要以周度或月度的固定頻次跟蹤就能滿足投資需求;而新消費中的多數細分行業規模較小、增速較快且增速的波動較大,同時缺乏較為權威的官方機構或第三方平臺提供數據支撐。因此基金經理在跟蹤新消費行業的時候,需要結合第三方平臺數據和終端調研數據,同時與年輕人保持緊密溝通,提升自身對新消費行業變化的敏鋭度,纔能有效把握新消費趨勢。

不同投資風格,可以佈局不同類型的消費基金

即便是久經沙場的公募老將,對於消費的判斷也有分歧,更不用説是普通投資者了。至於投資者到底該如何選擇,還需要根據你自己的投資者風格而定。

若您是右側投資者,想要通過佈局消費領域,取得后續可觀的阿爾法收益。那麼新消費似乎是更好的選擇。我們拿市場兩支比較有代表性的基金舉例。一支是佈局新消費的銀華中證港股通消費ETF (159735),另一支是佈局傳統消費的匯添富中證主要消費ETF (159928)

近一年來看,銀華中證港股通消費ETF表現較為突出,其回報達到62.00%,年化回報同樣為62.00%,顯著高於匯添富中證主要消費ETF的8.66%。此外,該基金的超額回報為37.12%,顯示出較強的主動管理能力。

從風險調整后的收益角度來看,其信息比率(年化)為1.76,Sharpe比率為1.62,均優於匯添富中證主要消費ETF。這表明在承擔相同風險的情況下,銀華中證港股通消費ETF能夠提供更高的收益。

數據來源:Wind 截至:2025.08.15

但面對新消費估值高企仍是不能忽視的問題,泡泡瑪特股價漲幅已脱離傳統消費股邏輯,資金博弈痕跡明顯,若業績增速放緩或IP熱度下降,估值可能快速回調。

因此,如果你是左側投資者,信奉價值投資者理論,喜歡性價比更高的消費類基金。那麼傳統消費基金或許更能符合你的要求。

同樣還是這兩支基金,我們看他們所對應的標的指數可以發現,代表傳統消費的中證主要消費指數(800消費),整體的估值更低,僅位於1.11%的分位點。也就是説有99%的時間傳統消費指數的價格要高於當前價格,可以説安全墊非常的高了。

消費類指數估值對比

數據來源:Wind 截至:2025.08.15

有機構指出,后續傳統消費領域存在政策驅動向好、基本面邊際修復、估值補漲的結構性機會,可以逐漸增加對傳統消費的關注度。

從政策端看,消費是今年政策發力的重要方向,消費品以舊換新政策持續落地,消費補助正在向服務消費傾斜,個人消費貸貼息等金融政策逐步推出,相關支持性政策也在推進過程之中。隨着存量政策的持續落地和新增政策的逐步推出,消費領域的政策驅動力度大概率保持在較強水平。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意