熱門資訊> 正文

創新國際港股IPO:2025年前五個月毛利率淨利潤率雙降 關聯方貢獻近六成收入 與南山鋁業國際差距顯著

2025-08-14 15:50

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:喜樂

近日,創新國際實業集團有限公司Innovation Global Industries Holdings Limited(以下簡稱「創新國際」)在港交所二次遞交招股書,中金公司及華泰國際擔任聯席保薦人。根據招股書,本次港股IPO募集資金將用於:1)拓展海外產能,包括建設電解鋁冶煉廠以及購買及安裝生產設備;2)綠色能源項目,包括建設綠色能源發電站以及購買及安裝設備;3)營運資金及其他一般企業用途。

這份招股書不僅暴露了公司盈利質量滑坡、客户依賴度畸高等顯性風險,更折射出「財務脆弱-業務失衡-戰略激進」的系統性隱患。與早已在東南亞站穩腳跟的南山鋁業國際(2610.HK)相比,創新國際的國際化佈局尚處「紙上談兵」階段,其IPO估值邏輯更多依賴遠期想象,而短期風險已不容忽視。

2025年前五個月毛利率淨利潤率雙降 氧化鋁毛利率僅2.2%

創新國際聚焦於鋁產業鏈上游中的氧化鋁精煉和電解鋁冶煉。鋁產業鏈主要包括上游鋁生產和下游鋁合金加工。上游鋁生產主要包含三個階段:鋁土礦開採、氧化鋁精煉和電解鋁冶煉。根據CRU的報告,按照噸鋁附加值計算,精煉和冶煉是鋁產業鏈中附加值最高的環節。

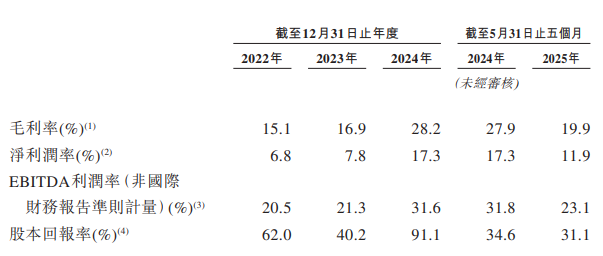

作為聚焦鋁產業鏈上游的企業,創新國際的核心業務 —— 氧化鋁精煉與電解鋁冶煉,本應享受產業鏈高附加值紅利,但2025年前五個月的財務數據卻亮起紅燈。2022-2024年及2025年前五個月,創新國際營業收入分別為134.90億元、138.15億元、151.64億元以及72.14億元,其中2022-2024年年複合增長率為6.0%;淨利潤分別為8.81億元、10.04億元、20.56億元以及7.56億元。從數據看,公司前三年呈現顯著增長態勢,但2025年前五個月盈利質量卻明顯下滑——毛利率從2024年的28.2%降至19.9%,淨利潤率從17.3%降至11.9%。

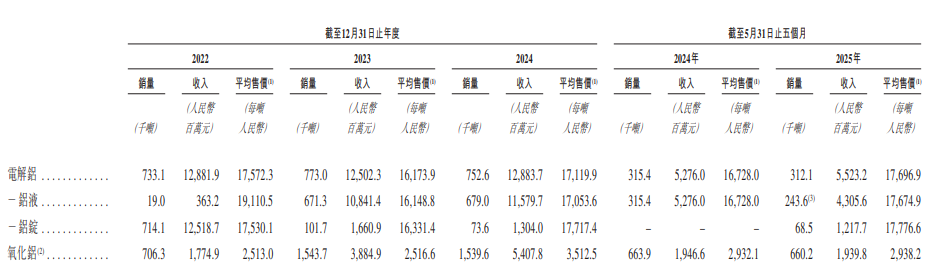

核心癥結在於原材料成本飆升與產品價格波動的雙重衝擊。2025年前五個月,公司銷售成本中75.4%來自原材料,其中核心原料鋁土礦價格成為關鍵推手。根據CRU數據,2025年前五個月中國鋁土礦均價從2024年同期的約528元/噸升至720元/噸,漲幅達36.4%。作為氧化鋁生產的核心原料,鋁土礦價格上漲直接傳導至上下游成本,對不同業務線造成分化影響:電解鋁業務毛利率從2024年同期的27.4%降至23.7%,因電解鋁市價整體小幅上漲,成本壓力相對可控;但氧化鋁及其他產品毛利率從23.9%暴跌至2.2%,除成本端壓力外,2025年2月后氧化鋁市價從高位回落,公司氧化鋁銷售均價從2024年的3512.5元/噸下滑16.4%至2938.2元/噸,「成本升、售價降」的雙重擠壓導致毛利空間幾乎消失。

此外,產品結構失衡進一步加劇了盈利壓力。儘管電解鋁收入佔比從2022年的95.5%降至2025年前五個月的76.6%,仍是絕對營收支柱,但公司在國內電解鋁市場份額僅1.8%(前五大企業合計佔比46%),面臨頭部企業的激烈擠壓。而氧化鋁及其他產品雖佔比提升至21.1%,但2025年前五個月毛利率僅2.2%,遠低於電解鋁的23.7%,無法對衝電解鋁價格波動風險。

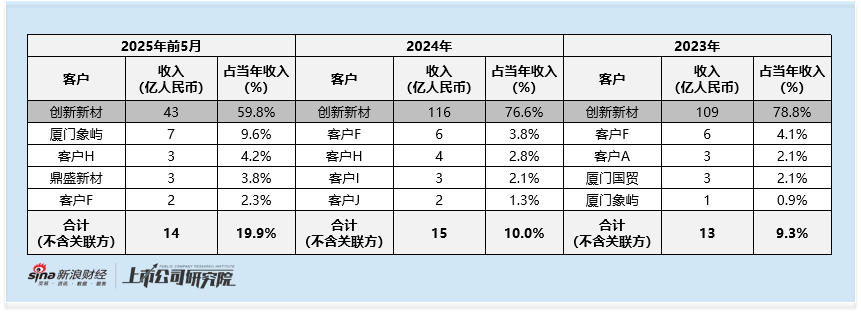

關聯方創新新材2024年貢獻近八成收入 業務獨立性存疑

招股書顯示,2023年、2024年及2025年前5個月,公司來自關聯方創新新材(控股股東控制企業)的收入分別為108.92億元、116.09億元及43.16億元,分別佔公司同期總收入的78.8%、76.6%及59.8%。創新國際在招股書中稱,向創新新材及其子公司銷售公司的大部分鋁液並不表示公司過分依賴公司的控股股東及其緊密聯繫人,且對本公司及公司的股東有利。此外儘管創新新材為公司於2023年、2024年以及截至2025年5月31日止五個月的最大客户,公司仍擁有獨立的客户渠道。然而,公司2023年、2024年及2025年前5個月,公司來自除關聯方外的客户收入僅12.8億元、15.2億元及14.4億元,分別佔公司同期總收入的9.3%、10.0%及19.9%。

創新新材專注鋁合金下游加工,其需求受終端行業周期影響顯著,若未來減少採購,創新國際將面臨「無單可接」的困境。更值得警惕的是,雙方交易依賴「短途運輸鋁液」的成本優勢,一旦合作條款變動,公司可能被迫接受低價,進一步侵蝕利潤。

創新國際vs南山鋁業國際 國際化佈局滯后 上市動機存疑

南山鋁業國際為南山鋁業的子公司,專注於東南亞業務,於2025年3月上市。與南山鋁業國際成熟海外佈局相比,創新國際的國際化戰略更像 「紙上藍圖」。

南山鋁業國際自2019年起佈局印尼,已在東南亞建立穩固的市場地位:以氧化鋁設計產能計,2023年位列東南亞第一,實際產能市場份額達34.9%;在印尼構建了「全自動化生產車間+自備電廠+煤制氣廠+深水港口」的垂直產業鏈,且享受印尼卡朗巴塘經濟特區長達22年的税收減免政策。

反觀創新國際,此前無任何海外業務經驗,國際化佈局僅停留在規劃階段:其部分擬募集資金將用於拓展海外產能,包括建設電解鋁冶煉廠以及購買及安裝生產設備。具體來看,公司通過合營企業投資沙特50萬噸電解鋁綜合項目,公司預估總投資額約21.8億港元,計劃2026年底前開工,建設周期24個月,最快2028年底才能投產。項目推進過程中,面臨工程延誤、建設成本超支、本地化團隊搭建困難等多重不確定性,首單項目試錯成本極高。

此外,南山鋁業國際的上市是其海外業務發展到一定階段的自然選擇。根據南山鋁業國際全球發售招股書,2021-2023財年營收從1.73億美元增至6.78億美元,複合增速98%;淨利潤從3971萬美元增至1.74億美元,複合增速109%,2024財年前九個月營收和淨利潤分別為6.83億美元、2.66億美元,均已超2023年全年,具備紮實的業績支撐。

而創新國際的上市時機略顯倉促。公司盈利指標波動較大(2025年前五個月毛利率、淨利潤率較2024年顯著下滑),短期償債壓力突出,且國際化佈局尚未啟動。在競爭對手南山鋁業國際等已通過港股上市獲得資本助力的背景下,創新國際此時啟動港股IPO,不排除存在「跟風上市」的嫌疑,其是否已具備成熟的上市條件仍需審慎評估。

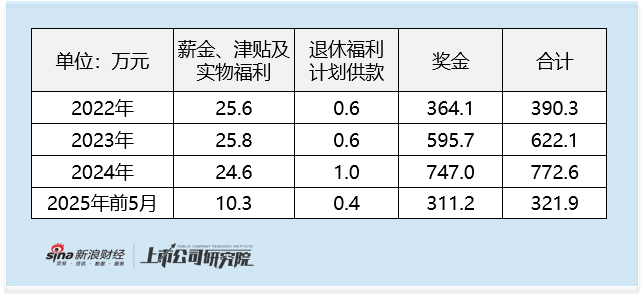

總經理曹勇2024年薪酬高達773萬元 與業績增速背離

另一值得關注的細節是高管薪酬與業績的背離。總經理曹勇薪酬2022-2024年從390.3萬元增至772.6萬元,複合增速41.5%;2025年前五個月386.2萬元,按全年推算或超800萬元。而同期公司淨利潤率從 17.3% 降至 11.9%,「業績降、薪酬漲」 的倒掛,折射出激勵機制可能存在的不合理,長期或損害股東利益。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意