熱門資訊> 正文

半導體集體狂歡,寒武紀送來滬指3700點最強助攻,市場新主線浮出水面

2025-08-14 10:51

8月14日,上證指數單邊上行,盤中突破3700點關口。盤面上GPU、半導體、ASIC芯片漲幅居前,「寒王」寒武紀一度大漲12%續創歷史新高,總市值突破4000億元,股價邁向千元關口。

高「寒武紀」含量的半導體設備ETF(561980)早盤持續拉昇,早盤一度漲逾4%,截至發文漲幅3.60%,成交額超7000萬元。

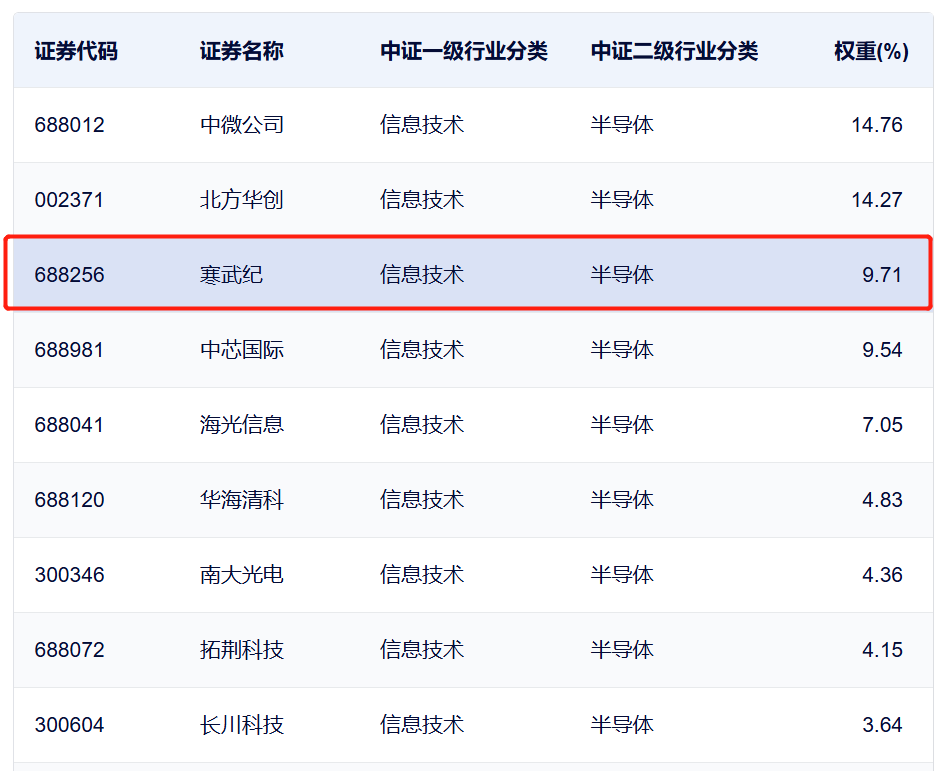

資料顯示,寒武紀為半導體設備ETF(561980)第三大權重股,最新佔比為9.71%,居全市場半導體主題指數前列。

其他成份股方面,在寒武紀-U帶動下,中證半導其余成份股迎集體飄紅。海光信息大漲近12%,北方華創、中科飛測、中芯國際、盛美上海、拓荊科技、江豐電子、中微公司等股漲逾2%,華峰測控、立昂微、華海清科、長川科技、雅克科技等股跟漲。

為什麼是寒武紀?背后折射算力需求持續增長

今年以來,DeepSeek等國產大模型密集發佈,掀起新一輪AI浪潮,顯著推高算力需求。在GPU受限、模型需求激增的背景下,算力基礎設施「國產化、自主化」建設迫在眉睫。

寒武紀作為少數具備雲端AI芯片量產交付能力的廠商,已構建涵蓋芯片架構、訓練推理軟件平臺、整機系統的全棧方案,產品在互聯網、運營商、金融等多個重點行業中落地。

財報角度看,今年一季度,寒武紀營收同比增長4230.22%,歸母淨利潤實現扭虧為盈,憑藉成熟產品矩陣和自研架構,正逐步構築國產AI「硬件底座」。

結合WAIC 2025,AI在多場景快速落地,展望強勁算力需求和潛力。IDC預測,到2027年中國智能算力中,推理算力佔比將從2023年的41%左右上升到72.6%左右。

國產替代仍為半導體中長期發展主線

隨着海外持續收緊高性能芯片出口,自主可控依然為主旋律。科技博弈還在繼續,以電子行業為代表的科技板塊的估值中樞有望進一步抬升,尤其是目前國產化比例較低的環節。

比如半導體設備2024年中國晶圓廠國產設備平均驗證周期從24個月縮短至14個月。根據SEMI,中國本土設備商份額從2020年的7%提升至2024年的19%,國產半導體設備正加速替代應用材料、東京電子同類產品,國產替代逐步大勢所趨。

業績持續改善,板塊迎新一輪上行周期

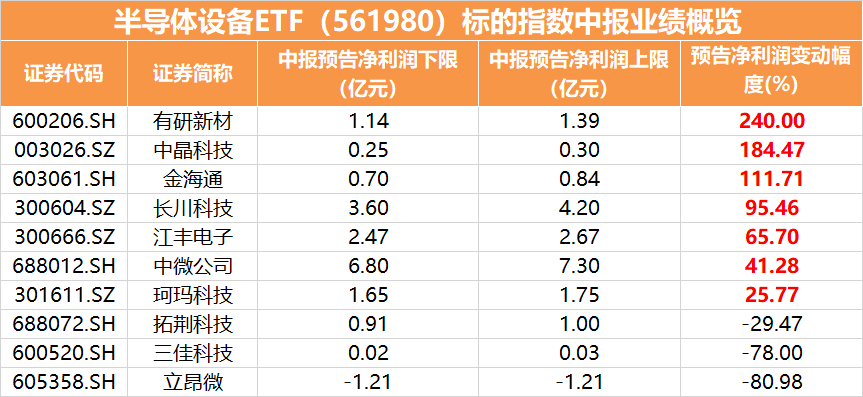

從最新披露的中報情況看,半導體業績仍處於持續修復中。根據數據統計,中證半導指數成份股中有研新材中報淨利潤變動幅度240%,中晶科技、金海通淨利潤同步增幅均在1倍以上,長川科技、江豐電子、中微公司、珂瑪科技等股淨利潤也實現了同步正增長。

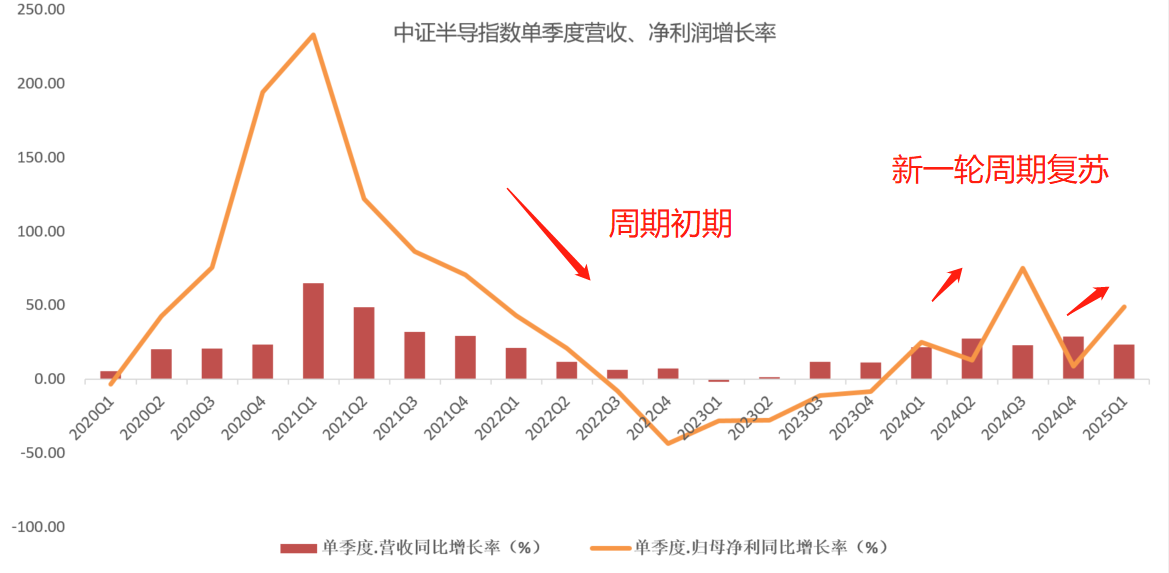

而從完整披露的指數一季報財報看,中證半導指數Q1營收同比增長23.37%,淨利潤同比大漲48.98%。半導體行業2025年一季度整體呈現「淡季不淡」特徵,營收、淨利潤實現同比增長,板塊或處於新一輪周期復甦階段。

半導體設備ETF(561980)跟蹤中證半導指數,主要聚焦40只半導體材料、設備、設計等上中游產業鏈公司。一方面指數成份股集中度較高,前十大覆蓋中微公司、北方華創、中芯國際、寒武紀、海光信息、華海清科、拓荊科技、南大光電等股,合計佔比近8成。此外從行業發佈上看,更集中在上游產業鏈,半導體設備+材料佔比近75%。在當前板塊周期拐點向上階段,有望成為投資者佈局半導體上游產業鏈的有力工具。