熱門資訊> 正文

美股暴力反彈30%!華爾街空頭連夜改報告,「頑固多頭」逆襲封神

2025-08-14 10:16

- 摩根士丹利(MS) 0

- 富國銀行(WFC) 0

- AppLovin(APP) 0

當大多華爾街預測者在4月的恐慌性拋售中轉向悲觀時,摩根士丹利的Michael Wilson和前富國證券策略師Christopher Harvey卻逆勢堅守看漲立場。如今,市場證明他們是對的。

自4月拋售潮以來,美國股市幾乎無視美國總統唐納德·特朗普的貿易戰所帶來的經濟風險,反而一路攀升至歷史新高。這一漲勢得益於對人工智能技術進步的押注以及低於預期的關税税率。最新一輪上漲的動力源於一份通脹報告,該報告鞏固了美聯儲將於下個月恢復降息的預期。

標普500指數從4月份的低點上漲了30%,這迫使4月份放棄看漲觀點的賣方策略師再次轉變立場,上調預測以跟上很少有人預見到的迅猛漲勢。

Roundhill Investments 首席執行官Dave Mazza表示:「當市場消息轉為負面時,人們很容易退縮,但這往往是紀律最為重要的時候。優秀的策略制定者會相信自己的方法,而非市場的變化無常。而現在,對於那些沒有退縮的人來説,這種紀律顯得非常明智。」

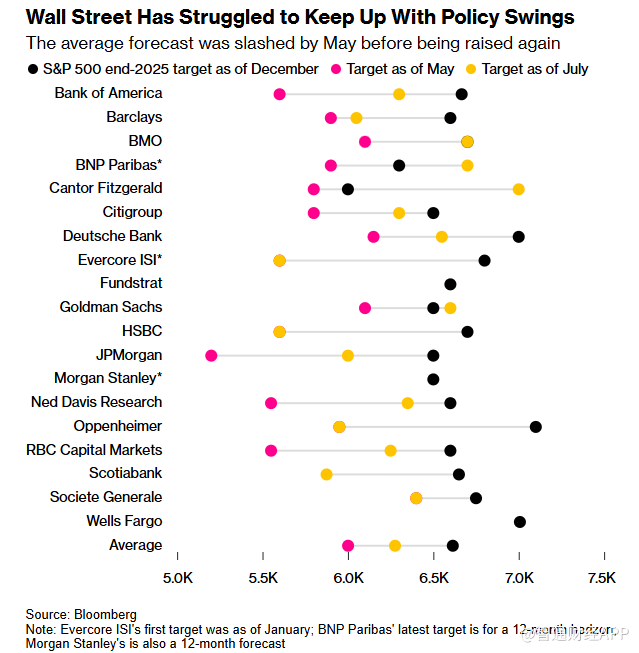

華爾街機構反覆調整對美股的預測

Wilson堅持12個月標普500指數的目標位為6500點,略高於該指數目前的水平,並建議客户逢低買入。Harvey則維持年終預測值為7007點,這是華爾街預測者中最高的預測值之一,因為他預計降息和放松監管將推動股市上漲。

Harvey上個月在離開富國銀行前表示:「我們已經見識過特朗普1.0版了。我們知道他的行事風格——就是全力以赴,然后再收手。此外,基本面仍然良好。」他補充道,這主要歸功於大型科技公司的強大實力。

與此同時,Wilson將自己的樂觀情緒歸因於摩根士丹利的一項情緒指標,該指標在4月7日顯示出「明顯拋售」的現象,此外,每股收益修正廣度大幅回升,該指標衡量上調而非下調每股收益預期的分析師數量。

Wilson周三表示:「綜合這兩個指標來看,市場反彈勢頭將會相當強勁。我們在最初對2025年的預測中也預料到了這次拋售潮——當時預計新政府會在上半年宣佈激進政策。他們確實這麼做了,只是動作比我們預期的更快、更猛烈。"

4月份的股市暴跌動搖了許多年初抱有樂觀預期的預測者的信心。去年12月,Bloomberg追蹤的 19位策略師平均預測今年標普500指數將上漲13%至6614點。到了5月,這些策略師已將預期大幅下調至僅上漲2%,這是自2020年疫情初期以來下調預期最快的一次。到了6月,許多人又重新轉為看多。周三,標普500指數收於6466.58點,今年的漲幅達到了10%。

一些知名的多頭,包括BMO Capital Markets策略師Brian Belski和德意志銀行的Binky Chadha,也正確預測股市將在年底前復甦。但即便如此,他們也在4月份做出了調整,將標普 500指數的預測值下調,以反映該指數因持續大幅下跌而逼近熊市的態勢。

此類變化實屬罕見,因為策略師們通常會從長遠角度出發,依靠旨在預測市場表現的模型來進行分析。然而,在特朗普執政期間,這種做法卻屢屢遭遇挫折,因為他頻繁的政策變動不斷改變着市場的前景。

Wilson和Harvey的堅定樂觀態度如今看來頗具先見之明,尤其是在高盛集團、花旗集團和美國銀行的同行不得不改變他們的前景展望的情況下。

Solus Alternative Asset Management 首席經濟學家兼策略師Dan Greenhaus表示:「從自上而下的角度審視風險資產市場時,需要兼顧兩個常常相互衝突的框架:短期波動性和中期基本面。雖然我們常説要忽略前者,但偶爾短期波動會衝擊基本面。能否洞察波動傳導的時機——尤其是判斷何時不會傳導——往往決定着投資者是‘一戰成名’還是‘黯然離場’。"

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?