熱門資訊> 正文

羣智諮詢:上半年全球智能手機面板出貨量約10.9億片 a-Si LCD憑成本優勢穩增14.2%

2025-08-13 18:20

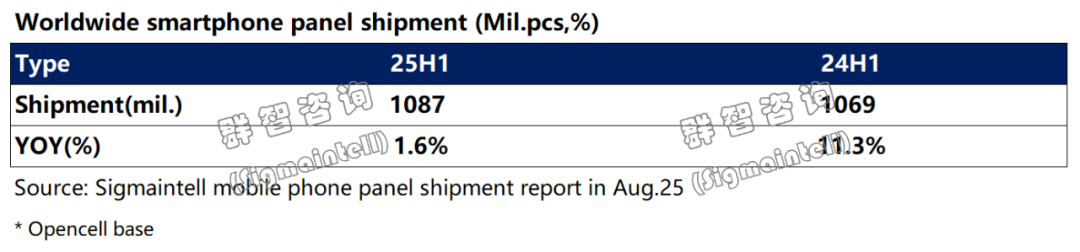

智通財經APP獲悉,根據羣智諮詢(Sigmaintell)全球智能手機面板出貨追蹤數據,2025年上半年出貨量約10.9億片(Open Cell口徑),同比增長1.6%。上半年,智能手機面板市場呈現「政策驅動型增長」與「技術分化」並存的特徵,整體出貨呈現温和增長趨勢。

結構篇:柔性OLED持續向中端市場滲透,a-Si LCD成本優勢使其穩增

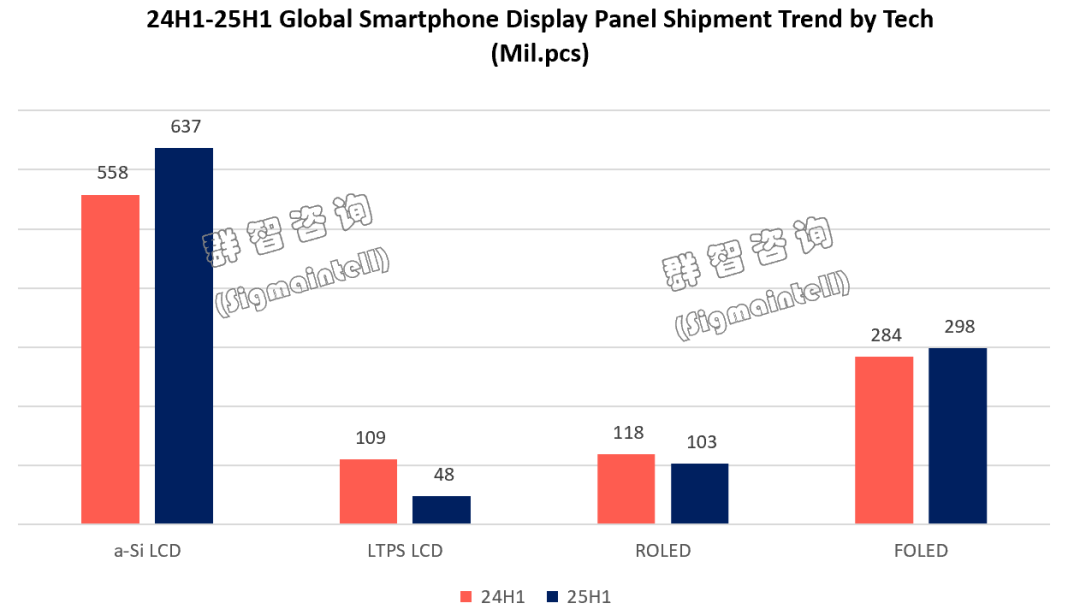

a-Si LCD方面,在全球經濟環境存在不確定性的情況下,成本更低的a-Si LCD面板更具抗風險能力,這也在一定程度上促進了該類型面板出貨量的增長。2025年上半年全球a-Si LCD智能手機面板出貨量約6.4億片,同比增長約14.2%。

LTPS LCD方面,其智能手機面板市場持續萎縮,2025年上半年LTPS LCD出貨量首次跌至5000萬片以下,約4800萬片,與去年同期數據相比,出貨量出現了極為明顯的下滑,跌幅高達約 56.1%。眾多LTPS LCD面板廠商為應對市場變化,加速將產能向車載、平板、筆電等中尺寸產品領域轉移,以尋求新的業務增長點與市場機遇 。

剛性OLED方面,2025 年上半年智能手機面板出貨量約1億片,同比下降幅度約12.8%,未來隨着柔性OLED逐漸下沉滲透到品牌中低端機型中,預測剛性OLED在智能手機中出貨佔比重會持續走低。

柔性OLED方面,受益於成本持續優化和手機品牌中端機型的持續滲透,其市場份額不斷增長,且受各品牌中低端機型的持續青睞,增長趨勢具有較強的可持續性,上半年出貨量接近3億片,同比仍增長約5.2%。

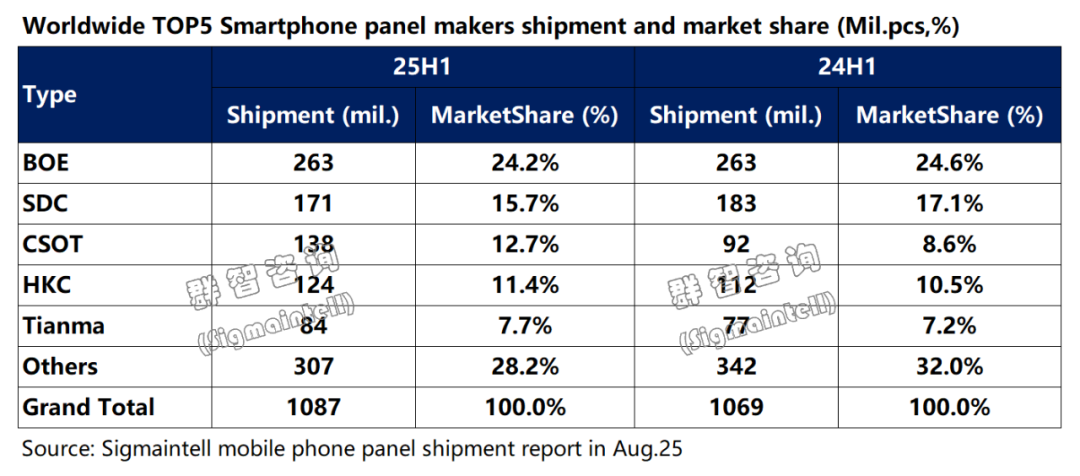

格局篇:京東方(BOE)穩居首位,華星光電(CSOT)勢不可擋

2025年上半年全球智能手機面板出貨量前三名:京東方(BOE)為首,三星顯示(SDC)位居第二,華星光電(CSOT)出貨量第三。

京東方(BOE):2025年上半年,a-Si LCD出貨約1.8億片,柔性OLED出貨約7100萬片,總出貨量約2.6億片,以24.2%的市場份額佔據首位。此外,下半年將進入蘋果高端機型供應鏈。

三星顯示(SDC):2025年上半年位居第二,總出貨量超過1.7億片,出貨位居全球智能手機面板市場第二。其中,剛性OLED出貨量約8440萬片,柔性OLED出貨量約8660萬片。總市場份額受市場競爭影響,下降1.4%,上半年份額佔比15.7%。

華星光電(CSOT):在中低端a-Si LCD面板市場憑藉成本與產能優勢,競爭力不斷增強,以及其持續拓展市場份額,豐富客户結構,出貨量穩步增長。上半年總出貨量約1.4億片,同比增長50.5%,其中a-Si LCD出貨量約為8600萬片,同比增長180%,為其穩居全球第三位的主要貢獻力量。

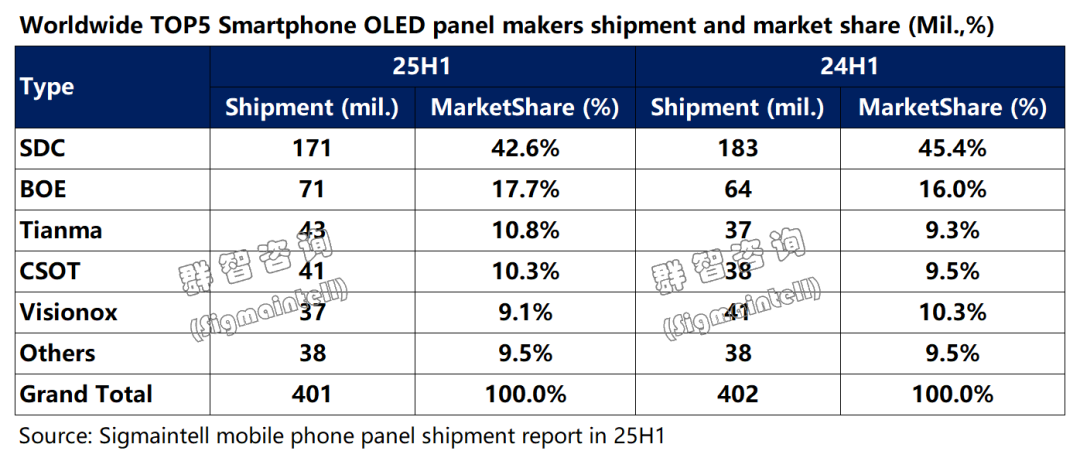

OLED篇:韓廠仍主導高端市場,中國大陸廠商FOLED市佔率62.3%

羣智諮詢(Sigmaintell)數據顯示,2025年上半年全球OLED智能手機面板出貨超過4億片,同比持平;其中柔性OLED出貨約3億片,同比增長約5.2%。

分區域來看:

韓廠方面:韓國廠商當前仍主導着智能手機面板高端市場,在柔性OLED新技術量產進度上保持一定優勢。上半年OLED總出貨量接近2億片,總市場份額49.1%,柔性OLED市場總出貨量約1.1億片,總份額37.7%,同期相比市場份額下降1.5%。

中國大陸方面:上半年中國大陸OLED面板總出貨量約2億片,同比增長3.4%。佔全球市場份額的50.9%。其中柔性OLED面板出貨約1.9億片,佔全球市場份額62.3%,同比增長約7.7%。中國大陸面板廠商通過產能擴張和技術追趕,柔性OLED市佔率持續提升,2025年上半年市佔率62.3%。

京東方(BOE):上半年柔性OLED總出貨量約7100萬片,位居全球第二,中國大陸第一,同比增長10.3%,全球柔性OLED面板市場份額23.8%。

天馬(Tianma):25年上半年出貨約4320萬片,同比增長15.6%。OLED市場全球排名第三位。借產能釋放和客户多元化策略,實現快速增長,成為中國大陸OLED面板提升市場份額的進程中不可忽視的力量。

TCL華星(CSOT):得益於OLED產線良率的加速提升及成本的持續優化,其市場份額實現穩定擴張。2025年上半年總出貨量約4100萬片,同比增長8.6%,全球 OLED 市場佔比達10.3%。同步深耕高端機型市場,在摺疊屏及LTPO產品領域的份額亦持續攀升。

維信諾(Visionox):2025年上半年OLED總出貨量約3700萬片,二季度出貨量達2100萬片,環比增長33.7%,位居國內第三。其專注於深耕OLED技術領域,持續優化產品結構,並在供應鏈體系及本土化進程中同步發力,成本管控與盈利改善方面成效顯著。

展望篇:OLED產業進入「成本優化→滲透率提升→場景拓展」的發展路徑

羣智諮詢(Sigmaintell)認為,隨着柔性OLED成本下探,以及OLED高世代線佈局規劃日趨清晰,多重積極因素共振,未來智能手機OLED面板需求將持續增長。在技術迭代與產能佈局形成正向循環下,中尺寸OLED市場將會迎來關鍵發展契機,未來有望躍升爲新的增長引擎。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意