熱門資訊> 正文

CINNO Research:上半年全球市場AMOLED智能手機面板出貨量約4.2億片 同比微增0.2%

2025-08-13 07:38

智通財經APP獲悉,根據CINNO Research統計數據顯示,2025年上半年全球市場AMOLED智能手機面板出貨量約4.2億片,同比微增0.2%,儘管增幅不及預期,但在全球經濟波動、地緣政治緊張及關税政策調整的背景下,這一增長仍凸顯了AMOLED技術不可逆的替代趨勢——其高對比度、低功耗、輕薄化等優勢,成為支撐市場發展韌性的核心動力。分地區來看,2025年上半年全球AMOLED智能手機面板市場中國廠商出貨量份額佔比51.7%,同比增加1個百分點,穩定佔據五成以上份額;韓國地區份額佔比48.3%,同比下降1個百分點,全球產業格局加速向中國傾斜的趨勢愈發清晰。

數據來源:CINNO Quarterly Mobile Phone Panel Value Chain Report

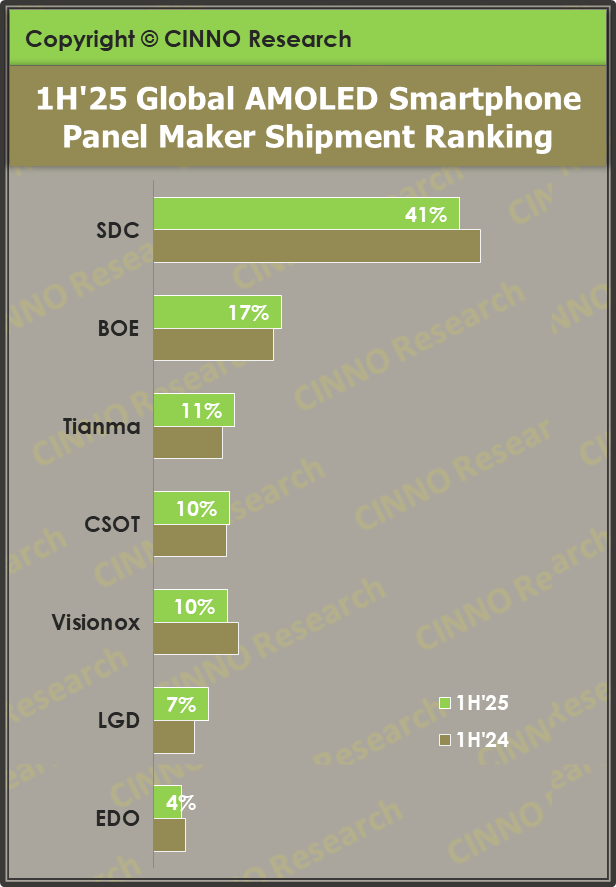

從市場格局來看,2025年上半年全球AMOLED智能手機面板市場三星顯示(SDC)出貨量同比下滑6.3%,市場份額由去年同期的43.8%降至40.9%,同比下滑2.8個百分點,其主力供應的剛性AMOLED面板需求持續萎縮,而在中低端柔性屏市場,面對中國廠商的成本優勢與產能衝擊,競爭力不斷減弱;京東方(BOE)出貨量同比增長6.7%,以17.1%的市場份額穩居全球第二,國內第一,份額同比上升1.0個百分點,通過「高端突破+中端放量」的雙軌策略,為穩定市場份額奠定基礎;天馬(Tianma)出貨量同比增長16.6%,市場份額10.8%,同比上升1.5個百分點,國內廠商中出貨量及份額均同比上升最大;華星(CSOT)出貨量同比增長4.9%,市場份額10.2%,同比上升0.5個百分點,憑藉與小米等國內品牌的深度合作,出貨量穩步增長。

數據來源:CINNO Quarterly Mobile Phone Panel Value Chain Report

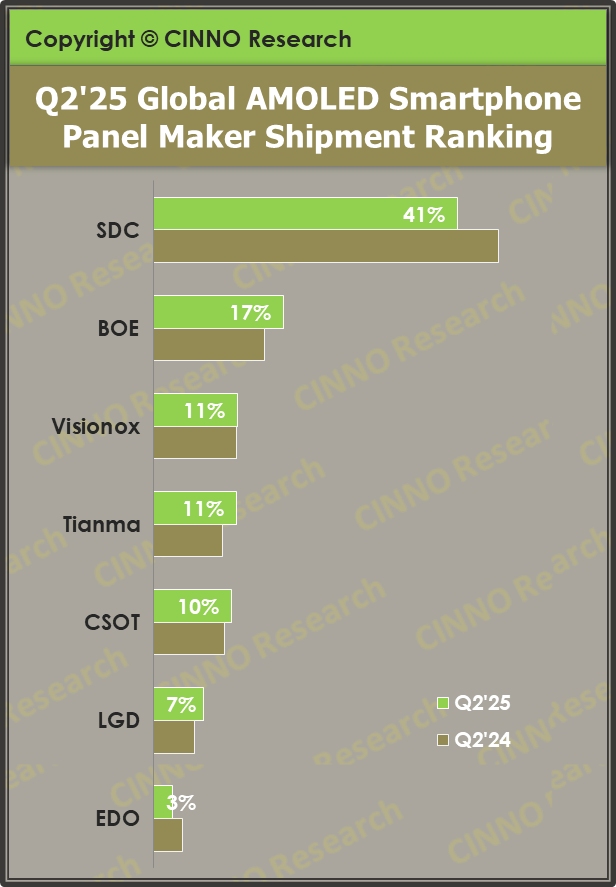

分季度來看,2025年第二季度全球市場AMOLED智能手機面板出貨量約2.1億片,同比下滑6.3%,環比下滑1.4%,呈現同比、環比雙降態勢,這一波動主要源於終端品牌採購節奏的調整,主流品牌為控制庫存,將部分訂單延后至第三季度,導致面板需求階段性收縮,同時,受國補政策提前釋放需求影響,二季度採購量出現階段性回落。

分地區來看,2025年第二季度全球AMOLED智能手機面板市場韓國地區份額佔比47.4%,同比下滑4.3個百分點,環比下滑1.9個百分點;國內廠商出貨份額佔比52.6%,份額再次突破五成並持續上揚,中國廠商的崛起勢頭在逆風環境中依然強勁。

從市場格局來看,2025年第二季度,三星顯示(SDC)AMOLED智能手機面板出貨量同比下滑17.4%,環比下滑2.3%,市場份額40.8%,同比下滑5.4個百分點,儘管SDC仍然佔據着最大的市場份額,但其領先地位正持續受到嚴峻挑戰;在整體市場下滑時,京東方(BOE)逆勢實現同比增長9.6%,環比增長1.0%,市場份額17.3%,同比上升2.5個百分點;維信諾(Visionox)雖受短期訂單波動影響同比下滑4.9%,但憑藉產線調整后的爆發力實現 28.9% 的環比增長,市場份額11.2%,同比上升0.2個百分點;天馬(Tianma)AMOLED智能手機面板出貨量同比增長13.3%,環比增長4.5%,市場份額11.1%,同比上升1.9個百分點,廈門G6產線的產能釋放成為其持續高增長的核心引擎。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?