熱門資訊> 正文

Palantir的危險遊戲

2025-08-12 20:50

Palantir(NASDAQ:PLTR )的業績持續亮眼 —— 美國商業企業紛紛投入 AI 軟件以提升運營效率,而這家公司正從中受益。但無論未來十年這家企業級 AI 軟件公司能增長多少,它都很難撐起當前龐大的股票估值,就像 2000 年互聯網泡沫后的那些股票一樣。分析師對這隻股票的投資觀點是極度看空,因為投資者現在正在玩一場危險的遊戲。

Palantir 是企業 AI 軟件領域的領軍企業。該公司報告稱,美國商業賬户數量激增,去年增長了 64%,達到 485 個。

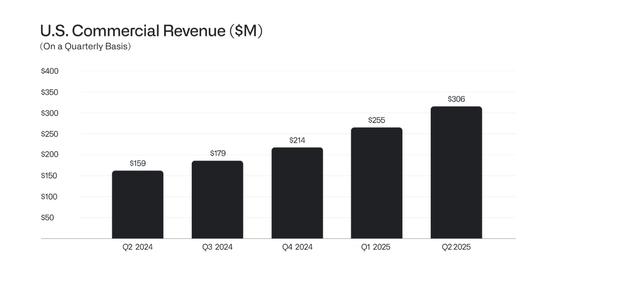

2025年第二季度,收入飆升48%,首次突破10億美元。美國商業收入增長了驚人的93%,但6月份季度的銷售額僅達到3.06億美元。

Palantir能實現這麼高的增長,很大程度上是因為它基本上還處於 AI 業務的起步階段。未來幾年,當營收規模達到 50-100 億美元時,增速就會放緩。

其實,CEO 亞歷克斯・卡普在股東信中無意中給投資者提了個醒:經過 20 多年的發展,得益於多項技術的融合,公司業務彷彿剛從 「虛擬初創期」 走出來,而那些質疑者也漸漸消失了。

經過多年的投入,也經歷了一些人的嘲諷,我們的業務增長速度已大幅加快。誠然,懷疑者現在少了,因為他們已經被磨平,並在某種程度上屈服了。然而,我們看不到任何停頓或妥協的理由。

這是一個陡峭而向上的攀登——這一上升反映了語言模型的出現、為其提供動力所需的芯片以及我們的軟件基礎設施的顯著融合,這使得組織能夠將人工智能的力量與現實世界中的物體和關係聯繫起來。

Snowflake的營收總額也與去年類似,但銷售額增速跌破 30%,導致股價暴跌。2020 年底,該公司股價接近 400 美元,去年僅為100 美元,但該公司2022 年第三財季的銷售額曾一度增長 110%,超過了 Palantir 的商業增長率。

毫無疑問,Palantir 的擴張速度將超過 Snowflake的擴張速度,但上述例子也提醒我們,當熱門故事變糟時會發生什麼。Palantir的需求仍然巨大,公司無法跟上,但這種事件的匯合最終會消失。

Palantir 本季度合同總價值高達 23 億美元,年度合同價值高達 6.84 億美元,平均合同期限為 3 年。毫無疑問,未來幾年需求仍將保持強勁。

Palantir的估值已經高得離譜,單是股權激勵帶來的股份增值,就遠超其財務業績所能支撐的水平。過去一年,這家企業級 AI 軟件公司的股份數量增加了 1.48 億股,攤薄后總股數達到 25.6 億股。

僅股份稀釋這一項,就帶來了近 280 億美元的市值增長,而公司預計營收僅能達到 41.5 億美元。這麼大規模的股權激勵所貢獻的市值,是營收目標的 7 倍,甚至高於 Salesforce這類大型企業軟件公司的市銷率。要知道,這還只是給高管和核心人才的股票期權與限制性股票單位(RSUs)所帶來的價值。

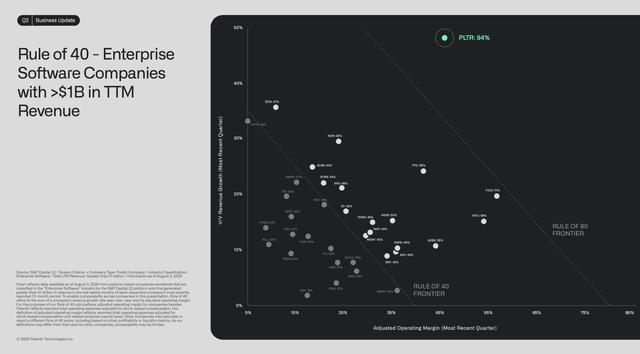

就連 「40 法則」 的計算也嚴重誇大了。Palantir給出的 「40 法則」 數值是 94%,其中增速 48%,調整后運營利潤率 46%。

再説一次,一家股權激勵水平正常的大型科技公司,不會有這麼高的運營利潤率。Palantir之所以能報出這麼高的運營利潤率,部分原因是 GAAP(通用會計準則)運營利潤率與調整后利潤率之間相差 19 個百分點。

雖然股份稀釋的幅度不算大(同比增長 6%,去年二季度為 24.1 億股),但對於一家市銷率超過 100 倍的股票來説,這個量就非常關鍵了。Palantir目前的攤薄后市值為 4740 億美元,而分析師預計到 2033 年營收纔會突破 400 億美元。

這隻股票的股價,是 8 年后營收目標的 12 倍(圖表未包含攤薄后市值)。即便看利潤(畢竟公司利潤率很高),Palantir的股價也相當於 2033 年每股收益 6.10 美元的 30 倍。

另外要記住,Palantir僅申報了 360 萬美元的所得税。Salesforce 的税率是 22%,Palantir最終也會適用類似的税率,這會大幅拉低公佈的淨利潤。

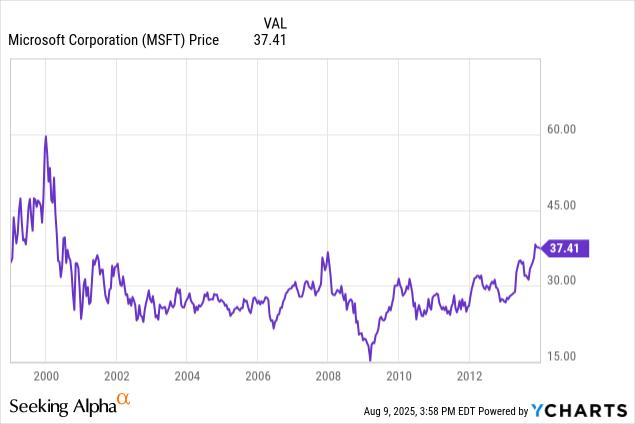

微軟的投資者如果在 2000 年 60 美元的高點買入,持有到 2013 年底,14 年間投資會縮水 50%。更糟的是,在 2008/09 年金融危機的市場低點時,跌幅高達 75% 左右。

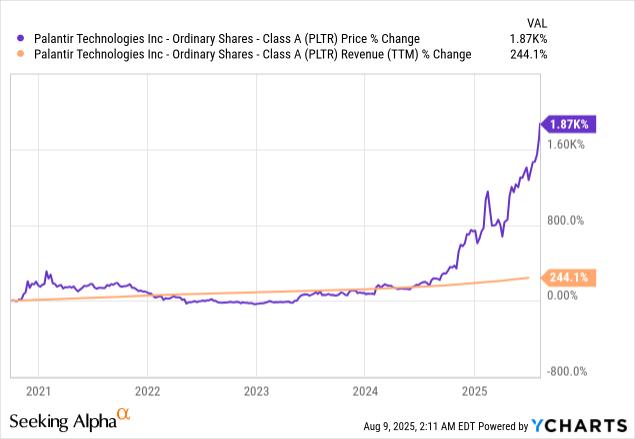

如果以上數據還不足以凸顯市場本末倒置,那麼下圖應該能幫你理清投資邏輯。過去5年,該公司股價上漲了1870%,而其業務收入僅增長了244%。

目前,市場未能正確反映風險,其股價已達到銷售額目標的100倍,導致未來SBC獎勵的價值降低。員工獲得的股票期權沒有合理的未來增值機會,這限制了Palantir的吸引力,而現有員工也可能失去繼續留任的興趣。

有報道稱,英偉達(NVDA)目前 50% 的員工身價超過 2500 萬美元,80% 以上的員工淨資產超過 100 萬美元,這都得益於股票期權的增值。Palantir的員工情況也類似,隨着時間推移,公司可能會面臨 「半退休」 的局面(員工因股票增值而失去工作動力)。

不過,股價仍有可能繼續大漲。幾個月前出現潛在雙頂形態后,Palantir已經上漲了 50% 以上,所以在 momentum 反轉前,做空這隻股票並不現實。

對投資者來説,關鍵是要明白:Palantir的股東正在玩一場危險的遊戲。只要業務上出現一點小波折,股價就可能暴跌 75% 以上,到時候即便市值跌到 1000 多億美元,人們可能還會質疑Palantir是否值得買入 —— 就像微軟那 「失去的十年」 一樣。

儘管風險很高,股價仍有可能漲到 200 美元,甚至市值突破 1 萬億美元。Palantir可能會在一段時間內繼續公佈加速增長的業績,而市場在這種情況下往往會保持看漲,但從現在起,股價漲得越多,下行風險就越大。

本文來自微信公眾號 「美股研究社」(ID:meigushe),作者:Stone Fox,36氪經授權發佈。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號