熱門資訊> 正文

華爾街老兵:通脹風險或掐滅9月降息希望

2025-08-11 23:07

華爾街資深人士、亞德尼研究公司總裁EdYardeni周一撰文指出,美聯儲對通脹上行風險的擔憂可能最終會蓋過9月降息的呼聲。他指出,美聯儲的人事洗牌雖然擴充了鴿派陣營,但鷹派陣營的潛在強硬立場仍不可忽視,因預計關税對就業的扭曲將很快改善,而降息可能加劇就業市場短缺,從而增加通脹的上行壓力。

美國總統特朗普上周提名經濟顧問委員會主席斯蒂芬·米蘭(Stephen Miran)填補美聯儲理事阿德瑞娜·庫格勒(Adriana Kugler)的剩余任期。據特朗普的説法,米蘭將任職至2026年1月31日,同時他會繼續尋找永久替代者。參議院可能快速確認其提名,且有望在聯邦公開市場委員會(FOMC)9月會議前完成。

若真是如此,那麼如果FOMC在9月投票決定維持聯邦基金利率(FFR)不變,委員會可能至少出現3位異議者。他們會主張,勞動力市場疲軟理應降息。而如果美聯儲決定降息,也可能會出現另一批異議者——他們或許會反對,認為降息可能加劇通脹。

當前最大的爭議是,就業報告中的疲軟態勢究竟反映的是勞動力需求減弱,還是勞動力短缺。或許兩者兼而有之。

從需求端看,4月以來特朗普的「關税風波」可能導致許多僱主推迟招聘計劃,直到他們更確定關税對業務的影響。若真是如此,如今相關不確定性應已降低,招聘活動理應恢復。這種情況下,美聯儲應暫緩降息。

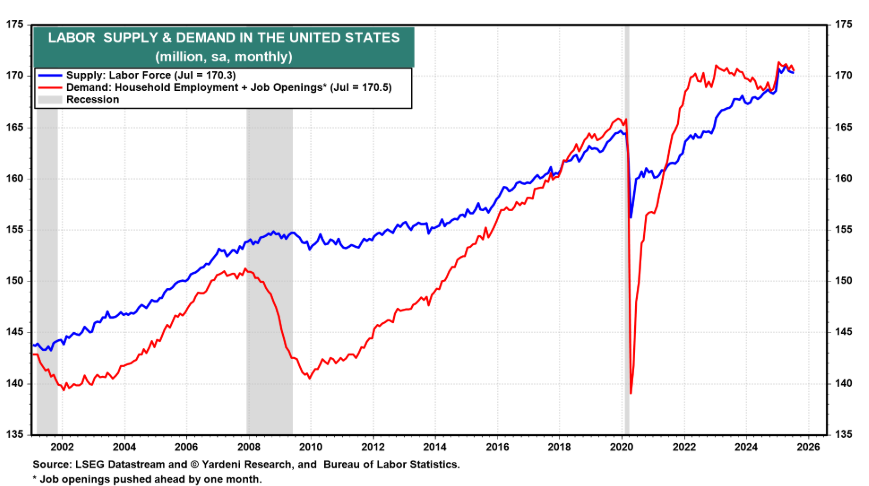

在Yardeni看來,問題主要出在勞動力市場的供給端(見圖)。今年以來,由於特朗普政府有效關閉邊境及持續的驅逐行動,勞動力規模已停止增長。這種情況下,美聯儲也應暫緩降息——因為降息會提振對勞動力的需求,加劇勞動力短缺,進而推高薪資和物價通脹率。

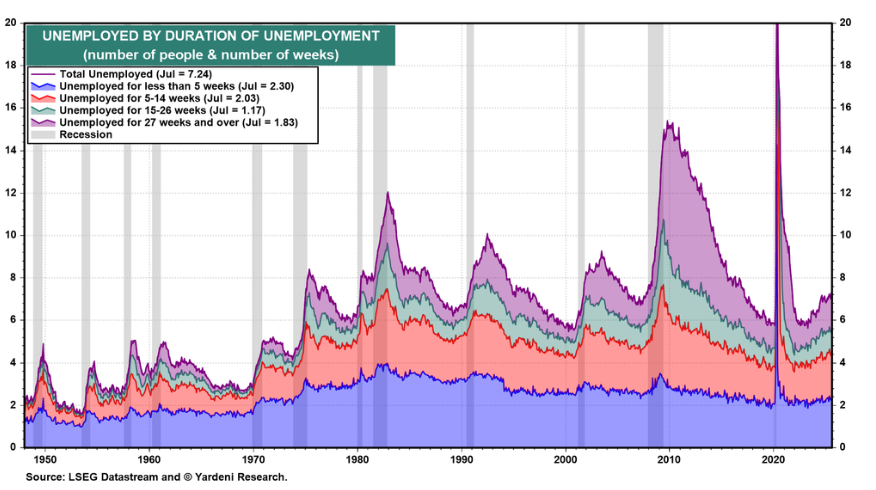

當然,7月非農就業報告疲軟(5-6月新增就業數據遭大幅下修)后,美聯儲寬松政策的理由更充分了。此外,今年以來,失業持續時間穩步上升,失業者找工作越來越難。

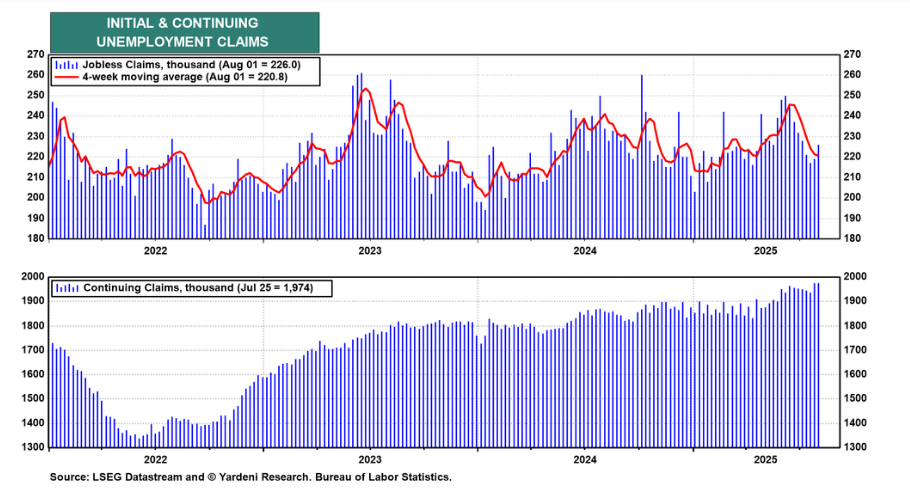

失業救濟申請報告顯示,裁員率仍處於低位,這從首次申請失業救濟人數中可見一斑(見圖)。該數據處於與強勁勞動力市場相符的低位區間。不過,持續領取失業救濟人數今年以來不斷上升,這證實失業者的失業周期正變長。

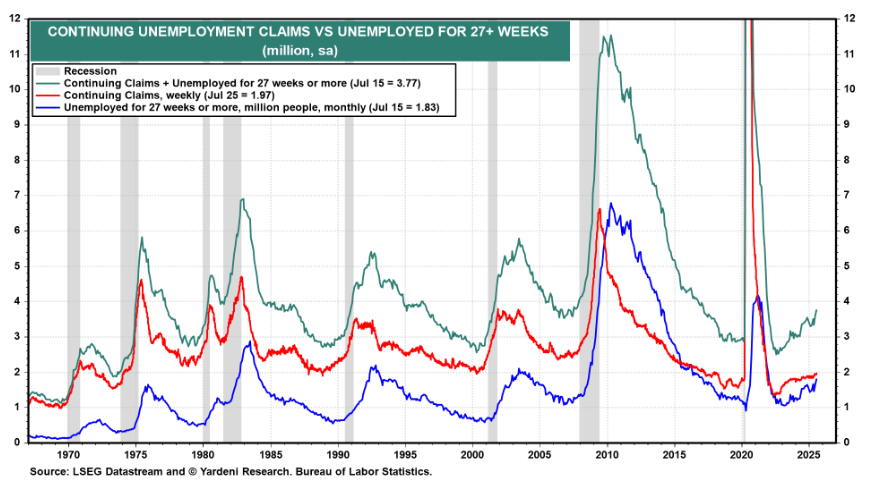

值得注意的是,在美國,失業人員原則上可連續申領26周救濟金。美國勞工統計局(BLS)每月統計失業持續時間數據。7月數據顯示,183萬失業者已失業27周及以上。7月25日當周,持續領取失業救濟人數升至197萬(見圖)。

BLS月度數據顯示,今年以來,隨着失業持續時間延長,失業人數有所增加(見圖)。但裁員率維持低位,這從失業不足5周的人數穩定中可得到印證。

無論如何,美聯儲會否在9月降息,很大程度上取決於9月16-17日FOMC會議前發佈的7月和8月CPI通脹報告。Yardeni預計,受關税影響,這些數據會「變熱」。他還預計,9月初發布的8月非農就業報告將顯示就業持續改善(如7月那樣),因為「關税風波」已有所緩和。

若真是如此,FOMC可能會再次投票決定暫緩降息,儘管這一次異議者至少會有3位,多於上次會議的2位。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?