熱門資訊> 正文

美股再創佳績?高盛拆解市場韌性密碼 下半年佈局看這幾點

2025-08-11 18:50

智通財經APP獲悉,上周初,當美國勞動力數據初顯疲軟時,許多人以為這將成為美股市場情緒的轉折點。然而,短短几天后,標普500指數不僅收復失地,納斯達克100指數更是悄然創下歷史新高。高盛全球投資研究部宏觀分析師最新表示,儘管市場出現各種波動,但核心策略依然有效:做多美國股票(側重科技股)、做多價值儲存資產(黃金/白銀/比特幣)、適度做空美元,以及全球範圍內的收益率曲線陡峭化交易。

一、美股市場敍事

上周一走進辦公室時,我原以為市場的主導話題會是美國勞動力市場新出現的疲軟跡象。

但到周末時,情況已很明顯,市場並未受到明顯影響,非農就業報告也沒有改變風險偏好。

我並不是説市場走勢平穩,實際上,這更像是一場拉鋸戰,每天都有各自的故事 —— 但數據說明了一切。

也就是説:標普 500 指數收復了上周的全部失地,納斯達克 100 指數再創歷史新高。

事后看來,對於這種韌性,我提出三個假設:

i. 本周(指截至8月10日這周,下同)又有新的人工智能刺激因素(例如,Palantir 全程走高,再漲 21%)。

ii. 儘管投機性需求在減弱,但更廣泛的資本流動仍然健康…… 實際經濟和企業的買盤活動都很活躍。

iii. 本周再次提醒我們一個永恆的真理:經濟周期固然重要,但股市並非經濟本身。

二、市場框架

從技術面來看,整體仍呈積極態勢,但在交易界大幅增持風險資產之后,接下來的操作會更加困難。

從基本面來看,當前的緊張態勢可以這樣描述:人工智能支出超出了最高預期 —— 然而自第一季度以來,就業增長大幅下滑。

由此可見,市場走勢正如所見:波動不定,每周都像是一個獨立的生態系統,風險回報無疑變化無常,但多頭仍佔據優勢。

綜合考慮所有這些因素后,我很難對短期風險平衡抱有很大信心,但我的預期是:8 月將出現更多盤整,9 月的技術面情況會比較棘手,但我認為 2025 年下半年的主要趨勢仍是向上的。

所以,我的觀點和兩周前一樣:做多,並進行對衝( Gamma 成本再次下降;可以把它看作是 8 月安睡的成本)。

此外,要密切關注最重要的領域 —— 美國科技股。

最后,正如下文第 13 點所詳述的,一系列平衡的宏觀交易組合在各種局部波動中仍保持着其價值。

三、14 個要點和 6 張圖表

美國增長。在那份令人震驚的非農就業報告之后,最大的問題是美國勞動力市場的潛在健康狀況。本周可供分析的數據不多:初請失業金人數報告喜憂參半,而 ISM 服務業指數令人失望,這使得我們對第三季度 GDP 的跟蹤預期為 1.2%。展望明年 —— 股市似乎已經消化了大約 1% 的增長放緩…… 但在不否認近期數據集的情況下,如果我們關於經濟迴歸趨勢增長的判斷是正確的,這些局部擔憂應該會逐漸消退。

美聯儲。隨着市場參與者在問聯邦公開市場委員會何時會放棄緊縮政策,本周的專欄是由一位在美聯儲內部工作了六年的人士撰寫的,很有見解(內容略)。

資金流動 / 持倉情況。資金流動的推動力正在減弱,系統性交易機構在過去幾個月大量買入全球指數期貨,這項工作在很大程度上已經完成,如果出現大幅波動,現在的不對稱性傾向於下行。 discretionary 投資者也增加了多頭頭寸,我估計目前為 + 7,雖然散户投資者仍淨買入,但近幾周他們的需求強度有所減弱,因此,與活躍的實際資金一起,現在的責任落在股票回購身上,以在 8 月支撐市場。

關税。8 月 1 日和 7 日已經過去,市場沒有出現明顯壓力,我內心一直存在這樣的矛盾:一方面,廣泛的關税政策將持續存在,其影響已在微觀和宏觀數據中顯現;另一方面,本屆政府只會在一定程度上推進相關事務,市場顯然已不再將其視為一個重要變量。我的結論仍然不變:「具有破壞性,但並非毀滅性。」

美國科技。回顧一下:美國大型科技股第二季度財報表現確實強勁。在各個領域(雲計算、廣告、電子商務、核心產品)都有明顯的增長加速,而且人工智能繼續吸引着市場的想象力。有趣的是:從歷史上看,納斯達克 100 指數的市盈率很難維持在 30 以上,而我們現在正接近這個水平。雖然可能需要一些時間或盤整來消化這種情況,但考慮到潛在的盈利增長,我認為不應固執地看待科技股估值。

本周人工智能引語,這句讓我有些擔憂(來自高盛全球投資研究部的揚・哈丘斯):近期媒體關於勞動力市場的負面評論大多聚焦於生成式人工智能導致的就業替代。確實,數據中越來越明顯地體現出人工智能的影響。科技行業就業佔比在 2022 年 11 月 —— 也就是 ChatGPT 推出的那個月達到峰值,過去一年已降至長期趨勢以下。此外,20-30 歲科技從業者的失業率自 2024 年初以來上升了近 3 個百分點,是整體失業率升幅的四倍多。

本周另一句人工智能引語,這句讓我更樂觀(來自 Palantir 的亞歷克斯・卡普):我們對美國非常、非常看好,我們在國際上有一些非常關鍵和重要的客户,包括歐洲的大型商業客户,以及美國以外的政府客户,我們為他們感到自豪。但這是一場美國的革命。它由本體論、芯片以及在某種程度上由大型語言模型提供商引領。

日本。在日本股市單日暴跌 12% 一周年之際,日經指數本周創下新高(並首次收於 3000 點以上),或許再合適不過了。深入來看,我們的股東改革籃子表現異常出色:交叉持股(GSCBJXHO)、 銀行(GSCBJPBB)、公司治理贏家(GSXAJSOS),這些圖表都非常好(值得一看),不應忽視這個廣泛的主題。

印度。過去十年,印度資產表現亮眼。同一時期,印度對美貿易順差(以名義美元計)翻了一番,其俄羅斯石油購買量佔石油進口總量的三分之一。我認為這一系列情況凸顯了當前面臨的挑戰 —— 出於合理原因,大量資本不斷積累,但現在與美國聯邦政策相悖。隨着印度國家證券交易所指數走低 —— 該地區市盈率最高且資金外流最大 —— 我的直覺是,良好的基本面將被不斷惡化的技術面所壓制。

夏季流動性。總而言之,市場深度和風險轉移的便利性開始惡化。正如一位資深評論員恰當地指出的,這是一個 「敏感、不穩定」 的交易環境,日常價格波動變得更加隨意,一些明顯的錯位開始出現(例如上周的銅價)。如果真的在意,這可能是需要關注的事情。

信貸市場。有人可能會認為,近期新發行公司債的激增意味着美國金融體系仍有充足的信貸供應。正如 KC・奧康納所指出的,7 月有超過 350 億美元的高收益債券交易進入市場(7 月也是槓桿貸款一級市場歷史上最繁忙的月份),洛特菲・卡魯伊指出,這一領域得到兩個因素的支撐:(1)創收持續刺激需求;(2)隨着票息不斷重置走高,投資組合中嵌入的閒置資金更多。特別讓我印象深刻的是:高收益市場的票息如果全部再投資,到 2025 年剩余時間可以吸納 85% 的淨供應。

我認同的一個框架。來自里奇・普里沃羅茨基,我不知道該把它放在哪里,所以就放在這里:「在自上而下層面,政策仍然有利於大型企業 —— 投資、資本支出激勵、放松監管、低税收以及寬松的金融環境都對大企業有利。這是一種涓滴經濟學。這是一個適合大企業發展的絕佳環境。但消費者壓力很大 —— 不是在財富或資產負債表方面,而是在收入方面。物價上漲,實際工資增長停滯,而關税是另一種形式的税收。」

最后一個市場觀點。儘管市場出現各種波動,但這一點仍然成立:做多美國股票(偏向科技股);做多價值儲存資產(黃金 / 白銀 / 比特幣); 做空美元(規模適中); 收益率曲線陡峭化交易(全球適用)。在任何一周,這個組合中的某些部分可能表現不佳(如上周的美元,本周的陡峭化交易),但作為一個組合持有,這種策略仍是我 2025 年首選的防禦手段(請注意,納斯達克 100 指數和黃金本周表現出色)。

本周我聽過的最好的內容,是喬・羅根播客上的肯・伯恩斯的訪談。

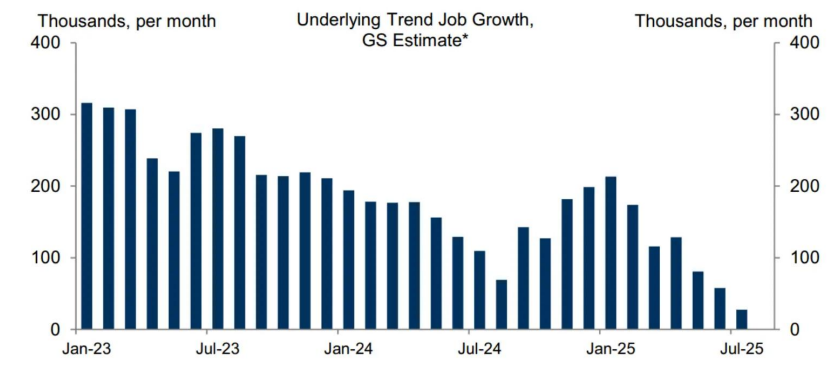

壞消息是:如上所述,美國就業增長已大幅放緩(鏈接)。再次強調,就業增長下降與失業率上升之間存在區別,但這一切都值得密切關注:

(圖表標題:高盛估計的月度潛在趨勢就業增長,單位:千)

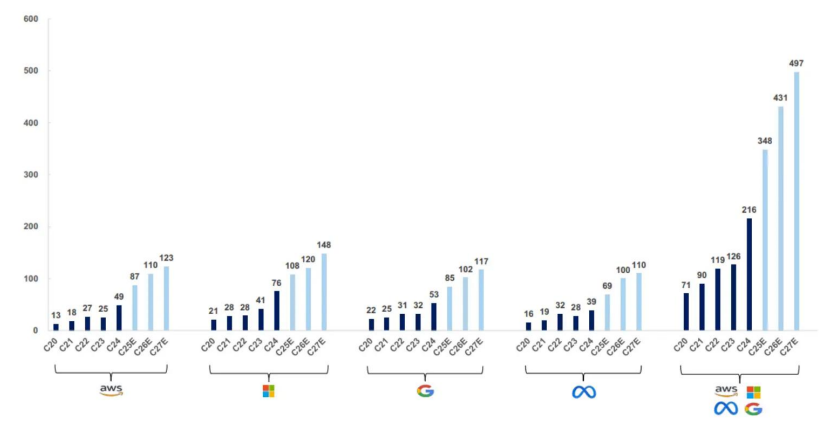

好消息是:四大超大規模企業的資本支出增長顯著(這是美國雲計算和超大規模提供商的歷史和預計資本支出):

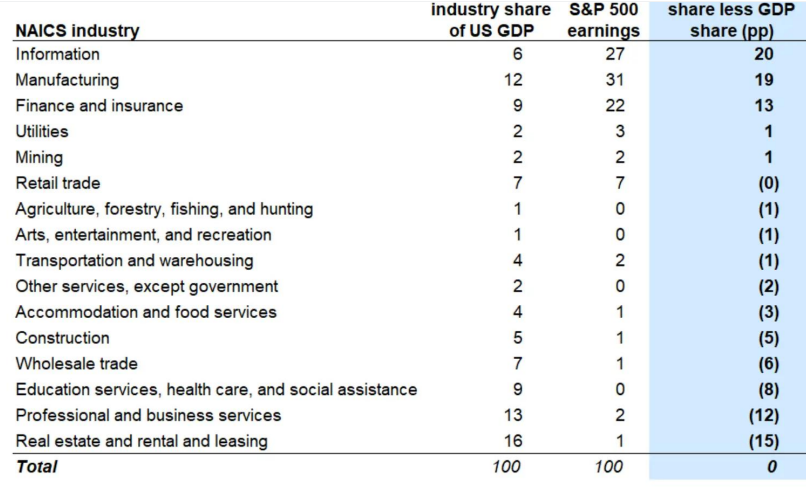

這就引出了這一點。本・斯奈德細分了 16 個不同行業,繪製了它們對 GDP 總額和標普 500 指數收益的貢獻。雖然我擔心勞動力市場狀況,但我對前三項的收益前景感到樂觀,再次強調,股市並非經濟:

(圖表:NAICS 行業、佔美國 GDP 的百分比、佔標普 500 指數收益的百分比、收益佔比與 GDP 佔比之差(百分點))

這並非原創 —— 只是 「七大科技巨頭」 今年以來的表現明細 —— 但它說明了皮特・卡拉漢提出的一個觀點:第一季度財報並未改變人們對這一羣體中領先者和落后者的看法。話雖如此,本周的亮點是蘋果股價大幅飆升:

(圖表:高盛七大科技巨頭指數分析列表設置成員排名回報)

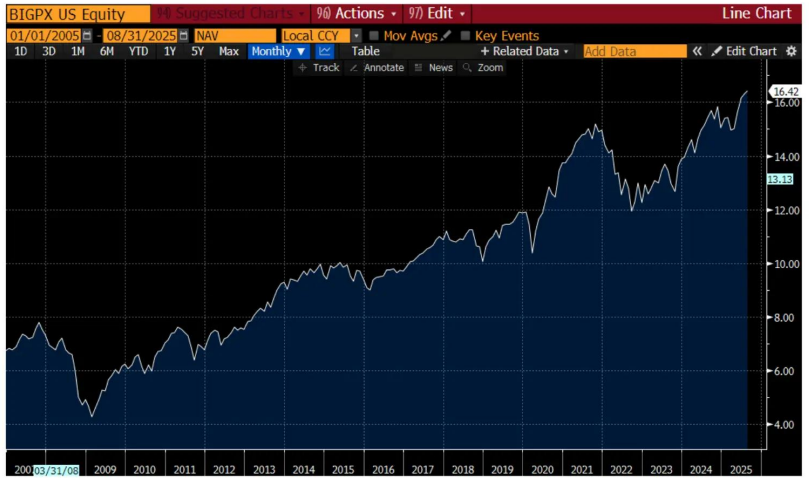

這繪製了傳統的 60/40 股票和債券組合。其靈感來自於認識到美國固定收益市場 —— 特別是短期債券 —— 今年表現不錯。回顧近期歷史,請注意這一組合相對於 2022 年的糟糕時期(或 4 月美國資產的短暫外流)所處的位置:

(圖表標題:BIGPX 美國股票)

最后重磅一擊。這是我們的人工智能領先者籃子,包括 9 只在半導體 / 軟件 / 數據中心 / 基礎設施 / 電力領域具有影響力的股票,可以把它看作是我們人工智能籃子系列中的 「激浪可樂」。對於那些在家關注的人來説,自新世界開啟以來,其回報率已達 750%:

(圖表標題:GSTMTAIL 指數)

所有數據來源:高盛全球投資研究部、彭博社,截至 2025 年 8 月 8 日。

高盛交易部門提醒:過往表現不代表未來結果。所有提及 「我們」 的地方均指交易部門的觀點和觀察。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意