熱門資訊> 正文

夜讀 | 韓國人,大量湧入中國股市!

2025-08-11 22:41

在衝到張家界旅遊、扎堆上海city walk之后,韓國人又有了「新去處」:中國股票市場。

韓國證券存託結算院(KSD)旗下子公司SEIBro的數據顯示,以成交量為指標,截至7月25日,中國已經超越日本和歐盟,成為韓國投資者關注的第二大海外股票市場。

2025年截至7月17日,中國股票的累計成交額排名海外市場第二/數據來源:SEIBro數據,單位:百萬美元

據統計,包括港股和A股在內的中國股票市場累計成交額已經達到57.64億美元,僅次於美國市場。

「韓流」涌進中國股市,亦會分流。

在中國股票市場里,韓國股民有確定的傾向與偏好。從淨買入金額來看,韓國股民們更偏愛港股,對A股的關注較少,同時更關注科技股和消費股。

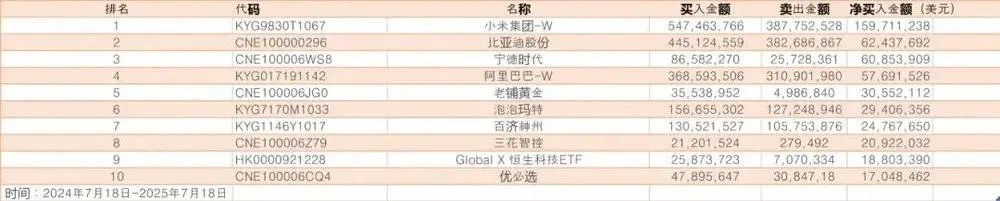

據鹽財經記者統計,截至7月25日,2025年淨買入金額排名前十的股票均為港股。

其中,小米集團-W和比亞迪股份兩支港股淨買入金額都超過1億美元,分別為1.69億美元和1.01億美元;老鋪黃金和泡泡瑪特兩支消費股亦是衝到了排行榜第五和第六的位置。

來自SEIBro的數據顯示,截至2025年7月18日,過去一年,韓國股民淨買入金額排名前10的港股分別為小米集團-W、比亞迪股份、寧德時代、阿里巴巴-W、老鋪黃金、泡泡瑪特、百濟神州、三花智控、Global X 恆生科技ETF、優必選

韓國股民也沒有落下硬核科技股,寧德時代和中芯國際都在前十榜單內,分別以7780.04萬美元和2700.24萬美元位列第四和第七。

有趣的是,即使是第十名美團-W,其淨買入金額也達到了1919.09萬美元。但與之相對比,A股市場里,韓國股民所青睞的比亞迪、恆立液壓和華泰證券等股票,其淨買入金額仍為百萬級別。

無論如何「分流」,韓國股民對中國股市的熱情是確定的。這股熱情既來自美國市場波動下的多元化投資策略,也來自韓國國內「卡頓」的社會情況。

一、找錢,從美國到中國

韓國人瘋狂購買中國股票的這股熱情,並非突如其來,存在感其實是不斷加強的。

2025年以來,韓國股民不止一次押注中國市場。

早在2月,韓國投資者對於中國股市的熱情,就已經將當月交易量推到了7.82億美元的高度,環比增長179%的交易量,是自2022年8月以來的新高。

而這股熱情迟迟沒有退去。韓國市場追蹤機構FnGuide在5月發佈報告稱,在過去三個月,共有6540億韓元淨流入中國股票基金市場,單4月一個月,便有2739億韓元傾注進中國股票基金市場,且資金的進入速度還在加快。

到了5月,韓國最大的基金管理公司之一未來資產金融集團,正式推出重點關注小米、阿里巴巴和騰訊等中國科技公司的TIGER China Tech Top 10交易所交易基金(ETF)。

要知道的是,上一次未來資產把目光投向中國市場,還是在兩年前,即2023年5月。

流入的熱錢資金證明着市場的躁動。而這些對中國市場的關注,首先生發於「有利可圖」。

在FnGuide的統計中,截至3月12日,在韓國推出的185支中國股票基金的6個月平均回報率達到43.56%,而同期的韓國股票基金則為1.6%,美股為13.08%,日股為6.61%。兩位數收益率與一位數收益率的橫向對比,足以解釋中國市場的吸引力。

高回報率固然影響投資風向,但加成因素不止這一個。某種程度上,在美國市場波動的情況下,熱衷於全球投資的韓國人似乎想要「開闢」更多放雞蛋的籃子,以分散風險。

譬如,去年還在強調對美投資的未來資產創始人朴賢珠,在今年多次公開鼓勵調整全球投資組合,把更多的目光放在中國公司上,全面宣傳在中國投資的必要性。在5月的「2025全球資產配置論壇」中,未來資產的副會長許善鎬也曾表示:「過去三年來,全球金融市場嚴重依賴美國作為單一引擎,但以美國為中心的投資環境正在出現裂痕。」

而用以對衝美國市場風險的籃子,不止中國市場一個。6月,韓國五大金融集團之一新韓金融集團的投資部門負責人Jerang Lee在投資者論壇中稱,考慮到美國市場的波動情況,將在下半年考慮歐洲市場,以重組投資組合,「慢慢找到平衡,擺脫重量級的美國敞口」。

和散户們、未來資產一致的是,此前新韓金融集團的投資注意力也是集中在美國市場。

不過,值得指出的是,分出部分注意力到其他市場,並不意味着韓國投資者們完全放棄了美國市場,甚至,他們的重心仍在美國市場。畢竟,投資的關鍵目的,還是通過多元化「找到錢」。

7月中旬的SEIBro數據就顯示,2025年韓國離岸市場的買賣額中,美國股票市場仍佔比近96%,中國股市的佔比僅為1.6%。

儘管從比例來看,韓國投資者對中國股市的參與度仍相對較小,但要知道的是,在過去三年中,韓國投資者已經幾乎從中國股票市場中退出。因此,1.6%的比例說明了,韓國投資者再次看到了中國市場的前景。

無論是美國市場、歐洲市場還是中國市場,不可否認的是,韓國人一直牢牢盯着海外股票市場,而非只是在國內股票市場打轉。譬如根據韓國交易所和KSD的數據,截至6月14日,韓國投資者們一共賣掉了約12.48萬億韓元的韓國股票,但買入了8.55萬億韓元的美國股票。

KSD的數據同時顯示,在2024年11月,韓國的散户投資者們的美股持倉數額首次突破了1000億美元,相比於2023年的全年數據增長了64%。

韓國人對於海外股票市場的熱情可見一斑。

而據韓國資本市場研究院數據,截至2024年底,韓國公開發行的海外投資基金資產淨值已經達到134萬億韓元,同比增長62%。其中,海外投資ETF的資產淨值同比增長128%,達到63萬億韓元。

向外找錢,似乎已經是韓國人的慣性。當中國股市呈現出更樂觀的狀態時,他們便蜂擁而入。

而這種向外求,而非向內求的投資偏好背后,是籠罩在韓國社會中的一股消極情緒在作祟。並且,其不僅外化成了韓國人對於海外股市的瘋狂,還有其對穩定幣的追捧。

二、找出路的「賭徒」

韓國人似乎總在全球市場留下「賭徒」形象,其對高風險投資產品的追求,不只是體現在加槓桿的海外股市中,穩定幣領域也有韓國投資者的一席之地。

6月5日上市的穩定幣發行商Circle,在當月就「收到」了韓國投資者4.43億美元的投資額。隨即,Circle成為6月韓國投資者購買量最大的海外股票。

以小見大,韓國的穩定幣交易的確處於高峰期。根據韓國銀行數據,2025年第一季度韓國國內五大交易所設計USDT、USDC和USDS三類數字資產的交易額已經達到57億韓元。截至2024年年底,韓國人持有約104萬億韓元的加密資產。

而有意思的是,高風險的加密貨幣已經成爲了韓國的「政治性議題」。6月選舉期間,新任總統李在明和他的主要競爭對手李文洙都承諾,將放寬對加密貨幣的監管。而李在明上臺之后,也的確迴應了選民呼聲,兑現了競選承諾,推出了鼓勵加密貨幣領域競爭的《數字資產基本法案》。

數據和政治傾向,已經足以證明韓國投資者對於高風險投資產品的偏好。

而他們的「偏好」程度之高,已經讓美國資產管理公司Acadian高級副總裁Owen Lamont寫下了一份名為「魷魚遊戲股市」的報告,直指「美國股市正在變得韓國化」。

韓國人在市場上的「莽撞好賭」,某種程度上正來源於他們國內的「卡頓」,以及由此產生的恐懼。

2018年后,韓國房地產價格一直處於飆升狀態,過去五年時間里首爾公寓的價格已經翻了一番。並且,首爾國立大學教授金京民預測,未來首爾房價將保持每年上漲1.7%到3.63%的趨勢。

一個前提是,在過去幾十年里,房地產投資一直是韓國普通家庭投資組合中的「大頭」,是韓國人的主要投資手段。然而,早在2021年,韓國一套房子的價格就已經達到家庭平均年收入10倍以上的水平。

但與不停上漲的房價一起來到韓國人生活中的,反而是低迷的就業市場,和侵蝕存款的低利率。

韓國統計信息院數據顯示,與2020年1月相比,2025年3月主要就業平臺JobKorea在線職位列表的四周平均值下降了57.9%。過去五年,即使是製造業這一傳統上對求職者更加穩定的領域,提供的職位也下滑了20%以上。

與此同時,韓國銀行的存款利率已經跌至三年來的最低水平。越來越多的韓國人開始察覺到,僅僅依靠固定收入已經買不起房了,甚至還需要憂心養老問題。恐懼讓大家開始「自尋出路」,社交媒體上對於如何投資的討論越來越多。

「中彩票或者買股票」的選擇題闖入了韓國年輕人的腦袋,成爲了一道致富必選題。房地產作為投資策略,已經被他們拋在腦后。

蓋洛普韓國在2025年7月的一組調查數據就足以説明問題——結果顯示,1000名受訪者中,有31%的受訪者選擇股票作為最有利的投資手段,而23%的受訪者更傾向於土地、住房等財產。這是自2006年以來,「股票」選項首次超越「房地產」選項,成為韓國人最青睞的投資方式。

韓國炒股之熱,也可以從股票活躍賬户數量上看出來。據韓國資本市場研究院數據,截止到2023年年底,韓國活躍股票交易賬户已經上漲到6930萬個,然而,同年韓國人口數量為4984萬人,且韓國並沒有對炒股者的年齡做出限制。

顯然,韓國人可謂是全民炒股,人均不止一個活躍股票賬户。

然而,韓國股市不常給韓國人什麼「好臉色」。

根據韓國公司治理論壇的數據,在2014年到2024年十年間,韓國國內股票市場的平均回報率僅為5%,而同期的美國市場是13%,中國市場是10%。

數據之外,「統治」着韓國股市的財閥上市公司們,其治理結構並不透明,上市公司的股價與基本面之間的關聯性低。由此,財閥結構的複雜性讓國際資本市場對於韓國上市公司的估值,長期低於全球同業。

這一「韓國折價」現象,磨損着投資者信心,外加近些年疲軟的業績,更是讓更多韓國人避免投資國內股票。

過去,韓國人是將資金投入房地產,如今,在韓國國內已經找不到平穩出路的韓國人,秉持着一股「沒什麼好失去」的精神,自然而然地將觸角伸向海外市場以及高風險領域。

佔總人口數三分之一的韓國散户們,在全球資本市場上直接以「追求風險」著稱,其手中所持有的特斯拉兩倍槓桿ETF(TSLL),就要佔到其全球市值的40.5%。

資金「流出」情況在前,新任總統李在明上任后,也誓要終結「韓國折扣」現象,想讓韓國股市獲得長期吸引力,承諾要「推動股市實現翻倍增長」。

其大刀闊斧的改革,確實讓連續9個月拋售韓國股票的海外投資者們重新回到韓國。隨着韓國基準KOSPI指數的攀升,熱衷於用股票積累財富的韓國散户們,也分了些目光回到韓國市場。

只不過無論是外資還是散户的迴歸,都尚未有2024年初的上一輪「改革」熱烈,而韓國投資者們對於海外市場的投資熱情也未減弱。

畢竟,哪里有利可圖,哪里纔會出現這羣被全球資本市場稱為「螞蟻」、能夠以一己之力「促成」高槓杆股票基金極端波動的韓國散户們。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光