熱門資訊> 正文

Palantir股價暴漲2500%,多頭急於證明其估值合理性

2025-08-10 22:06

Palantir科技公司的股價飆升使其估值進一步刷新紀錄,這讓看漲的投資者不得不寄望於公司未來更強勁的增長來證明當前股價的合理性。

這家國防科技公司的股價上周五再創新高,自 2021 年上市以來累計漲幅接近 2500%。該股今年以來上漲了近 150%,支撐這波漲勢的因素包括公司在人工智能領域的應用不斷擴大、與美國政府的業務聯繫,以及最近發佈的一份亮眼財報。

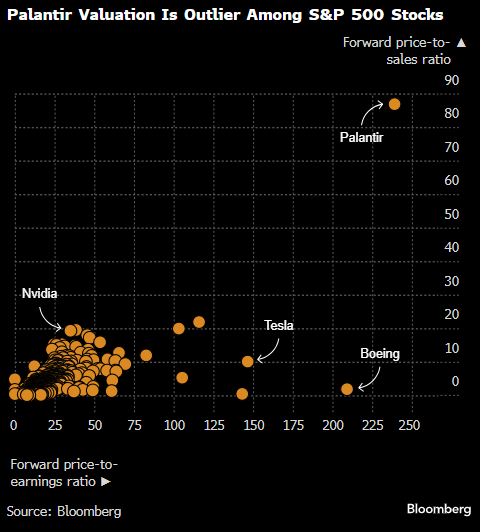

如此暴漲使得Palantir的估值相對於同行高得令人咋舌:其預期市盈率高達 245 倍,是標普 500 指數中估值最高的公司。相比之下,同爲大漲股的芯片製造商英偉達(Nvidia Corp.)的預期市盈率僅為 35 倍。

晨星投資服務公司的馬克・賈雷利(Mark Giarelli)對該股給出了相當於 「賣出」 的評級,他表示:「Palantir的估值故事越來越難講,但它本身是一家優秀的公司。這樣的估值讓人頭疼,但目前情況就是如此。」

Palantir的估值在標普 500 成分股中獨樹一幟

目前,許多華爾街專業人士和散户投資者都願意繼續持有該股,擔心錯失進一步的上漲機會。然而,Palantir要在長期證明其股價合理性,需要達到的門檻越來越高,這一點已難以忽視。彭博情報的達米安・賴默茨估計,該公司未來 12 個月需創造 600 億美元的營收,才能達到與同行相當的估值水平。

這一計算基於軟件公司的企業價值與銷售額之比,遠高於華爾街預期的Palantir 2025 財年 40 億美元的營收,也高於分析師預測的明年 57 億美元營收。

DA 戴維森公司董事總經理兼科技研究主管吉爾・盧里亞也對估值問題表示關注。他在最近的報告中稱讚了Palantir的季度業績,稱其為 「整個軟件行業中最精彩的故事」。

但他估計,該公司需要在未來五年保持每年 50% 的增長率,並維持 50% 的利潤率,才能將其預期市盈率降至 30 倍,與微軟和超威半導體等公司持平。Palantir的調整后每股收益今年預計增長 56%,未來兩年分別降至 31% 和 33%。

彭博社收集的數據顯示,從更廣泛的角度來看,華爾街對該股的不安情緒體現在:給予 「賣出」 或 「持有」 評級的分析師數量是給予 「買入」 評級的兩倍多。不過,持有該股的 Aptus 資本顧問公司的戴維・瓦格納(David Wagner)表示,對於那些擔心跑輸業績基準的投資組合經理來説,Palantir的股票已成為必持品種。

「很多投資者根本無法忽視它,」 瓦格納説,「他們並不看好這隻股票,但已經厭倦了它在相對業績上對自己造成的拖累。」

「眯起眼睛看」

Palantir的多頭押注公司的業務表現將長期支撐其股價,這也是當今許多科技巨頭走過的路。例如,在線流媒體服務商奈飛(Netflix Inc.)在 2015 年峰值時的預期市盈率曾超過 280 倍,而現在的預期市盈率為 40 倍。

研究聯盟公司股票策略首席投資官奎・阮(Que Nguyen)在提到奈飛時表示:「Palantir無疑是人工智能熱潮的一部分,但並非所有估值達到 200 倍的公司都是泡沫。」

派珀・桑德勒公司的布倫特・布拉塞林(Brent Bracelin)在財報發佈后將該股目標價從 170 美元上調至 182 美元,並維持 「增持」 評級。他預計,藉助僅美國國防開支就估計達 1 萬億美元的市場,該公司將繼續保持激進增長,並在 2030 年前維持較高的自由現金流利潤率。

他説:「你必須眯起眼睛,有點相信這些大膽的增長目標能夠實現。」

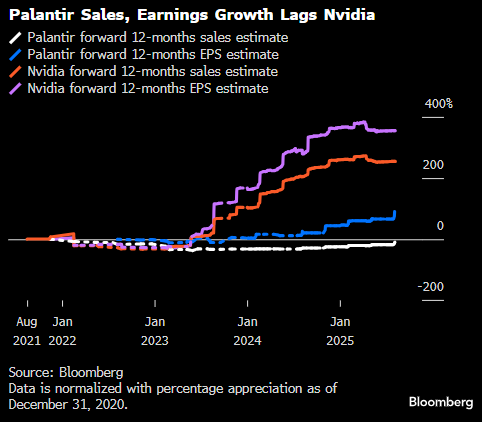

Palantir的營收和盈利增長落后於英偉達

當然,有許多例子表明,當公司無法滿足華爾街過高的預期時,股價漲勢就會降温。特斯拉(Tesla Inc.)的股價今年下跌了近 20%,部分原因是其業績未能跟上約 148 倍的高預期市盈率。

晨星的賈雷利表示,儘管Palantir最近的財報表現出色,但如果公司未來出現失誤,其高估值可能會加劇拋售。

「Palantir的市盈率相對於其他所有公司都過高,其股價圖表下方存在巨大的引力,」 他説,「由於之前的漲勢如此驚人,股價有很大的下行空間可能會出現負面重估。」

西伯特金融公司首席投資官馬克・馬萊克(Mark Malek)表示,估值仍然是一個令人擔憂的問題。儘管如此,Palantir的增長潛力讓他一直持有該股。

「在這個價位買入確實讓人不安,但我們並不害怕在股票被高估時買入,」 他説,「畢竟,在其他地方還能找到 30% 的增長率呢?」

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?