熱門資訊> 正文

國泰海通:港股資金流出壓力有限 南向全年增量或達1.2萬億護航流動性

2025-08-10 10:42

智通財經APP獲悉,國泰海通證券發佈研報稱,展望下半年,港股有望繼續延續牛市走勢,增量資金繼續流入和資產結構性優勢是兩大驅動因素。流動性影響因素上,資金流出項與流入項都需要關注。從港股資金流出項看,綜合IPO和再融資視角,年內后續融資規模或近3000億港元;減持方面,港股二季度解禁高峰已過,整體減持壓力趨緩,但高估值且解禁集中的新消費或存解禁壓力。資金流入方面,該行指出,港股全年南向增量供給望超1.2萬億,外資有望邊際改善,為港股資金蓄水池提供源源活水。

國泰海通證券主要觀點如下:

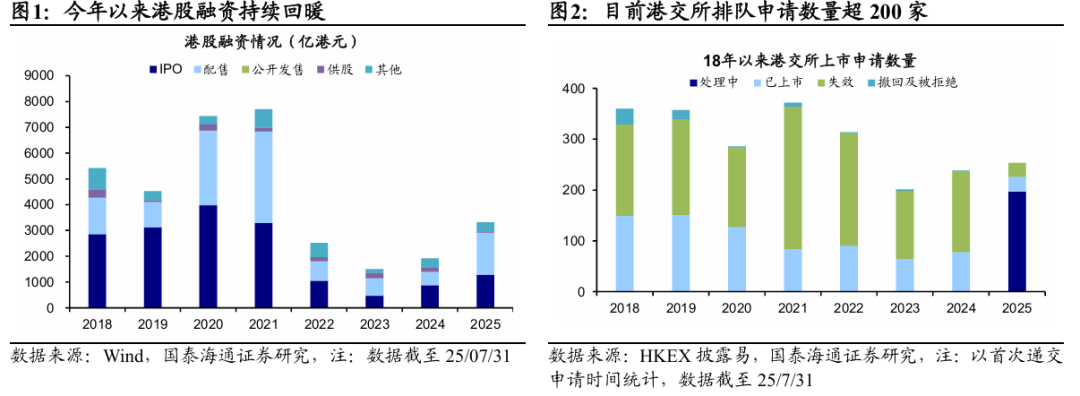

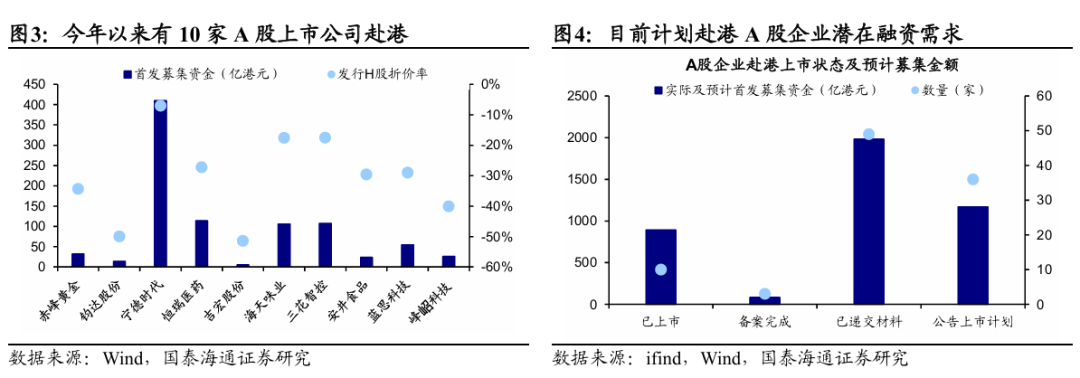

融資:綜合IPO和再融資視角,年內后續融資規模或近3000億港元。今年以來,受益於港股融資環境回暖及政策支持,港股融資規模明顯提升。截至7月末,今年港股整體融資規模達3318.8億港元,其中IPO融資規模達1278.8億港元,融資額躍居全球首位。值得關注的是,去年A股龍頭企業赴港上市流程優化,A股企業加速登陸港股,年初以來共有包括寧德時代、恆瑞醫藥等10家A股公司赴港上市,合計首發募集資金為893億港元,佔港股整體IPO的七成左右。

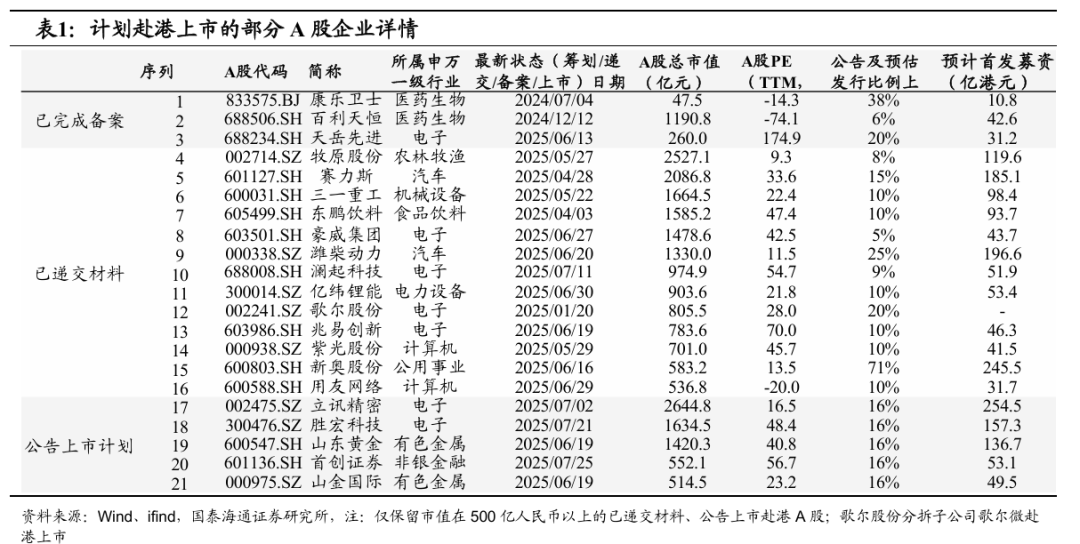

往后看,港股今年后續IPO規模或在1500億港元。該行分別從港交所IPO申請情況,以及A股赴港上市兩個角度分別估算今年后續IPO規模。首先,港交所IPO申請數據顯示,目前已獲上市委批准的數量為9家,還有207家在審覈隊列中,參考近五年的平均年通過率(32%)、平均首發募資規模(21.9億港元)等,預計今年后續IPO融資規模或在1500億港元左右。其次,當前A股上市公司赴港上市是港股IPO的最主要來源,從此角度測算,目前超80家A股上市公司計劃赴港,其中已在港交所完成備案的有3家,已遞交材料的有49家。對於已備案/遞交材料的企業,根據個股公告的發行比例上限,實際發行比例均值、發行折價均值,得到潛在增量流動性需求約2100億港元;對於公告上市計劃的企業,類似估算的潛在增量流動性需求約1200億港元。考慮到上市所需時間,預計今年后續A to H規模或在1000億港元,由此推測港股整體IPO或在1300-1500億港元。

港股再融資規模或延續活躍,年內后續再融資規模或在1200億港元。除了IPO外,今年以來港股再融資市場同樣較為活躍,今年前7個月港股再融資規模較去年同期增速為211%,假設后續港股再融資保持相同增速,則年內新增再融資需求或在1200億港元。

總體而言,綜合IPO和再融資視角,今年后續IPO規模或近1500億港元,再融資規模或在1200億港元,整體融資規模可能在2500-3000億港元左右。

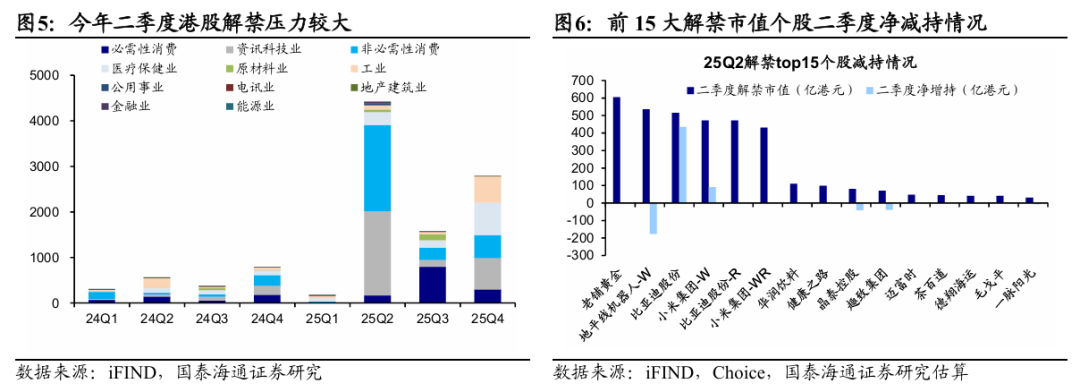

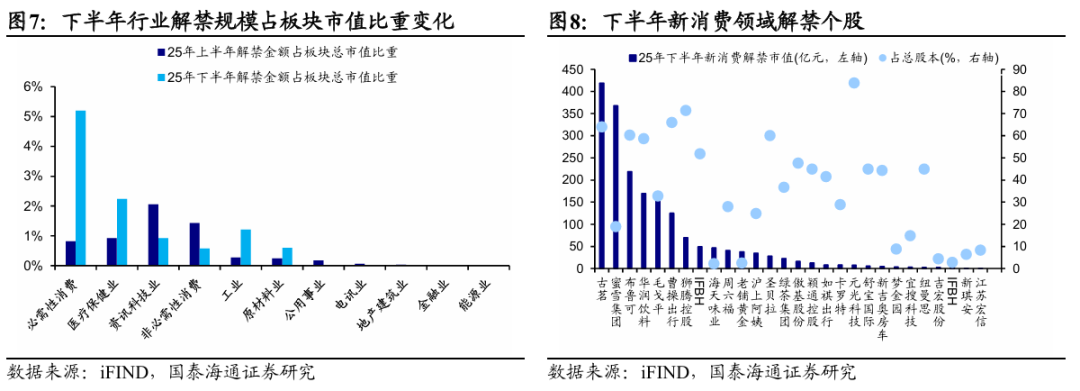

減持:港股二季度解禁高峰已過,后續關注新消費解禁壓力。從整體解禁情況看,25Q1港股總解禁額僅為178億港元,而25Q2是港股限售解禁的高峰期,二季度解禁總金額達4448億港元,佔全年的五成。從股東增減持看,儘管二季度解禁市值大幅增加,但港股股東整體並未淨減持,25Q2解禁市值前十大個股整體反而淨增持約260億港元,僅個別熱度較高個股出現股東減持行為。

往后看,整體減持壓力有限,但高估值且解禁集中的新消費或存在壓力。儘管港股解禁潮仍在持續,但解禁壓力最大的時刻已過去,25Q3、25Q4港股解禁總額分別佔全年總額的17%、31%,明顯低於25Q2的50%。從預減持披露看,目前有7家港股公司披露重要股東預減持計劃、且尚未實施減持,7月新增披露預減持的公司數量為3家,與前6個月的月均值基本持平。另外,解禁金額並不代表着減持額,二季度整體港股股東並未淨減持,或由於港股整體估值水平仍在歷史中位水平附近,而市場行情、估值水平是影響股東行為的重要因素。長期看公司估值將回歸歷史均值水平附近,股東往往在估值較低時增持,在估值過熱時減持套現。因此,結合下半年整體解禁壓力、目前港股估值水平看,港股后續減持風險或相對可控。

若進一步分結構看,新消費領域或存在減持壓力。從行業解禁壓力看,今年下半年必需性消費行業解禁壓力明顯上升,解禁市值佔板塊總市值比重較上半年的1%提升至5%,醫療保健業由1%小幅提升至2%;而資訊科技、非必需性消費行業的解禁壓力則較上半年有所下降。結合板塊估值水平看,當前必需性消費板塊估值熱度較高,wind香港日常消費零售指數PE處05年以來98%的高位,高估值下新消費相關板塊或存在一定減持壓力。

總的來看,二季度港股解禁壓力較大,但整體並未淨減持。年內后續港股解禁壓力趨緩,且近期減持計劃數較前期基本持平,疊加目前估值水平尚可,預計整體減持壓力有限,但需關注估值較高、解禁集中的新消費板塊。

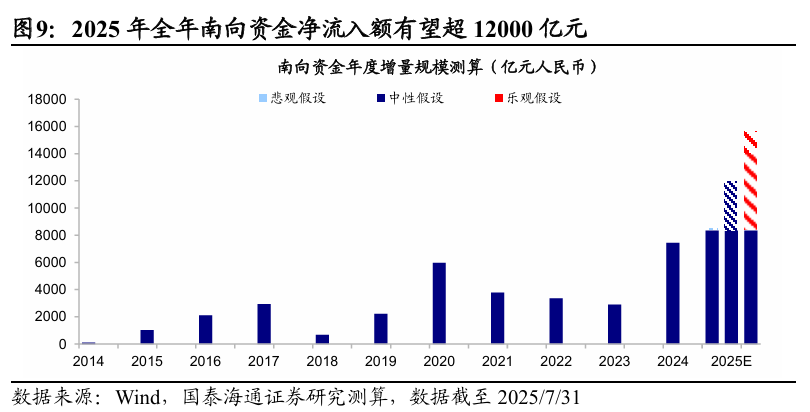

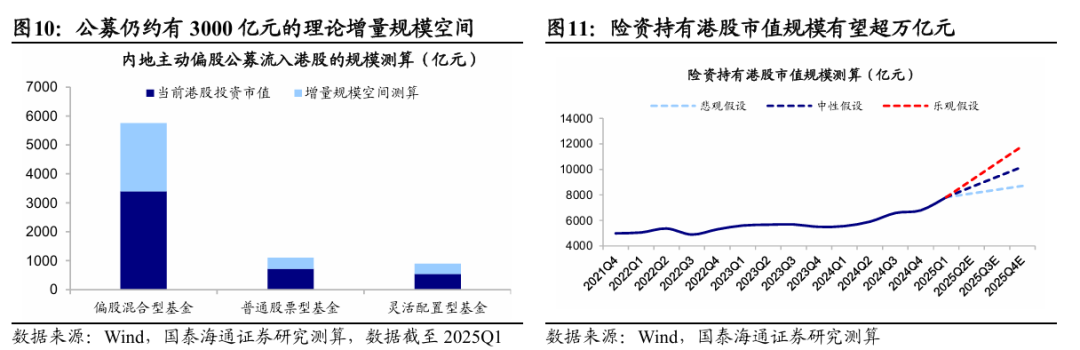

全年南向增量供給望超1.2萬億,下半年港股是增量資金市。該行認為,年內后續港股資金流出項整體壓力或相對可控,全年南向淨流入規模有望超過1.2萬億元,為港股資金蓄水池提供源源活水。今年以來南向資金持續流入港股,截至25/8/8,南向已累計淨流入超8300億元,超越去年全年流入總額,往后看,以內資機構為代表的南向資金仍有較為可觀的增配空間:公募方面,若按港股基金合同規定的港股投資比例上限測算,預計全年公募基金總規模有望達3000-4500億元;險資方面,受益於保費規模穩步增長,預計全年險資實際增量有望達2500-4000億元左右。

另外,港股稀缺性資產越來越集聚也有望吸引外資迴流。近年來外資持續流出港股市場,當下外資配置中國資產的比例已降至歷史低位,接下來外資或將邊際改善。后續A股赴港融資節奏或加快,這或也將吸引國際長線資金,其主要源於兩大因素:一是從市場特性看,相較於A股市場受本土資金主導和制度約束,國際資金更傾向於配置港股;二是從資產供給看,過去港股缺乏能代表中國產業優勢的硬科技、特色消費等核心資產,A股核心資產登陸港股,有望為國際資金提供更多選擇。

整體來看,港股接下來資金面或將持續改善。港股稀缺性資產有望吸引南下持續流入,支撐港股繼續向上。結構上,估值低位的港股科技板塊有望獲得增量資金青睞。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?