熱門資訊> 正文

中金:美國通脹或在未來1-2個月迎來上行拐點

2025-08-08 07:51

智通財經APP獲悉,中金公司發佈研報稱,關税其實已經導致美國通脹局部反彈,但季節調整方法缺陷低估過去2個月通脹近20bp,CPI讀數尚未反映通脹反彈的真實情況。中金預測CPI環比或在未來1-2個月確認上行拐點,最快在8月12日驗證。CPI同比上行周期或持續一年左右,可使用投入產出表估測通脹上升幅度。美國通脹進入上行周期,可能干擾美聯儲降息節奏,讓全球資產迎來新變數。

中金公司主要觀點如下:

關税税率明顯上升,為何美國通脹沒有反彈?

年初至今,美國平均關税税率已經由2.3%大幅升至18.4%,美國通脹卻維持低位,市場普遍預期關税只會導致温和通脹或暫時性通脹,甚至懷疑關税不會導致明顯通脹。我們認為市場定價可能低估美國通脹反彈風險。有3個關鍵因素,延緩了關税驅動的通脹傳導。一旦這些因素發生變化,美國通脹反彈可能「雖迟終至」:

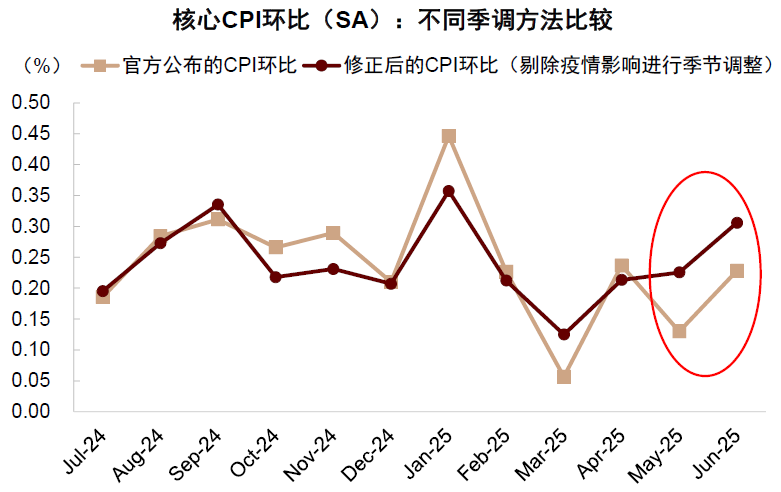

1)統計方法缺陷,低估近月通脹。美國通脹具有較強季節性,需要使用統計模型剔除季節性變化。疫情之后通脹季節性發生突變,當前季節調整模型存在缺陷,可能累計壓低5-6月通脹水平約20bp。使用修正后的季節調整方法,美國核心CPI環比增速其實已經轉為上行。其次,大量CPI商品分項(如服裝、家電、汽車等)每兩個月才抽樣統計一次,導致CPI滯后反映物價變化。最后,由於預算削減和聯邦招聘凍結,美國勞工統計局近期被迫縮減其CPI數據採樣網絡,進一步降低數據準確度與及時性。

圖表:修正后的美國核心CPI環比其實在4-5月份就已開始上行,

但官方公佈的核心CPI環比則維持低位

資料來源:Haver,中金公司研究部

2)企業行為調整,延長通脹傳導。在「搶進口」規避關税以外,美國進口商可以把貨物放在保税區延遞關税。部分美國進口商可能暫時自行承擔關税成本,尚未對最終品漲價,替消費者分攤了一部分壓力。

3)經濟增長放緩,對衝關税壓力。美國通脹可分為商品通脹與服務通脹。近期美國經濟增長降温,國內需求減少,讓服務通脹下行明顯,部分抵消了關税導致的商品通脹上行壓力。

美國通脹或在未來1-2個月迎來上行拐點。

在延緩關税通脹傳導的3個因素中,我們發現前2個因素或將轉向支持通脹上行:季節調整模型缺陷對通脹讀數的壓降效果可能在7月數據中基本消失,讓季調后通脹環比增速回歸真實漲幅。同時,隔月統計的導致的滯后效應隨時間推移消散。目前美國「搶進口」已經基本告一段落,部分核心商品已經開始明顯漲價,向總體通脹傳導。我們的通脹分項模型預測未來1-2個月將迎來核心CPI環比上行拐點,環比中樞從10-20bp升至30-40bp,帶動核心CPI重回3%以上,最快可能在8月12日公佈的7月CPI數據中驗證。CPI通脹同比拐點其實在4月就已出現,但更多反映基數效應,對市場啟示有限,環比拐點才決定市場定價。

市場流行認知是關税導致「暫時性」或「一次性」通脹,但事實上美國進口品中既包括最終品,也包括中間品。對最終品徵加關税,會導致價格一次性上漲,形成暫時性通脹。但對中間品加關税,會通過產業鏈緩慢釋放漲價壓力,會導致持續性通脹。最終品關税與中間品關税的通脹影響疊加,我們預期本輪通脹上行周期可能接近一年,而不會很快結束。

我們使用美國進口產品的投入產出表,同時測算關税對不同通脹分項的直接影響與間接影響,再根據分項權重測算對通脹整體影響。如果假設關税負擔完全由美國消費者承擔,則最終CPI通脹上行幅度為110bp-120bp區間。但是由於海外出口商與美國進口商也會承擔部分税負,再考慮消費的替代效應,關税導致的通脹上行幅度應低於120bp。因此本輪通脹高點或明顯低於2021-2022通脹上行周期(2022年CPI通脹高點為9%)。

需要注意的是,當前美國政策與經濟不確定性非常高,美國通脹路徑仍存在較大變數。例如,如果美國經濟增長明顯下行,甚至直接陷入衰退,內需收縮可能完全抵消關税對通脹的影響,壓低通脹水平;如果關税政策進一步明顯調整,也會改變通脹路徑;最近特朗普把美國勞動統計局局長免職[1](勞工統計局負責統計非農就業與CPI數據),如果美國統計機構的獨立性因此受到影響,也可能增大通脹預測誤差。

政策啟示:通脹反彈或制約美聯儲降息節奏,貨幣政策不確定性上升。

由於美國7月就業數據明顯低於市場預期,且大幅下修5-6月就業數據(同樣受季節調整等統計模型缺陷影響),市場預期美聯儲將從9月開始降息,一度預期今年降息3次,降息預期推動美股在非農崩盤后逆勢反彈。

但是根據上述分析,由於美國通脹可能即將迎來上行拐點,我們認為美聯儲降息路徑可能仍有較大不確定性:如果經濟增長進一步明顯下行,甚至陷入衰退,美聯儲當然可以快速降息。但是如果增長維持現狀,同時通脹上行,美國經濟進入滯脹,美聯儲可能陷入「兩難」,未必能夠快速持續降息。

我們認為現在仍無法判斷美國經濟到底會走向衰退還是滯脹,因此2025年降息路徑仍然不確定性較高。由於關税導致的通脹主要集中在未來1年左右,因此我們認為美聯儲2026年大幅降息的可能性正在明顯上升。

資產啟示:通脹可能形成市場擾動,美股美債可能承壓,美元短期受益但中期不確定性上升,黃金與中國資產相對有韌性。

如果通脹模型預測兑現,美國通脹快速反彈,可能干擾美聯儲降息預期,對股票、債券、商品等大部分資產不利,美股、美債首當其衝。由於美股估值仍然偏高,且無論美國滯脹還是衰退,都對股票不利,我們建議低配美股。通脹上行短期利空美債,但是如前述討論,增長下行與衰退風險利多美債,且美國發債壓力其實並不大,因此美債投資性價比可能相對優於美股,但短期也可能波動增大。如果通脹反彈壓制降息預期,短期可能利好美元。但考慮到「美國例外論」走向破產,美元正在進入下行大周期,我們認為也不能完全排除美元資產「股債匯三殺」的風險,因此對美元保持觀望。

美元與美債利率價格變動,可能波及非美大類資產,但市場波動同時也提供加倉機會。我們建議黃金與中國資產可能相對有韌性,建議逢低增配。無論美國滯脹還是衰退,或是2026年貨幣寬松與財政赤字擴張,都對黃金有利,黃金仍是當前應對宏觀不確定性的佔優資產。在9.24宏觀政策轉向與DeepSeek橫空出世后,中國資產重估已經啟動。國際貨幣秩序重構,全球資金再配置,疊加國內流動性充裕,進一步支持中國資產表現。我們預期在8月中下旬中外宏觀風險基本釋放完畢后,中國股票的配置價值可能進一步凸顯,建議逐步增配代表新質生產力的科技成長股票。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?