熱門資訊> 正文

標普500逼近高點:當下是否該買入美國股票與資產?

2025-08-07 19:37

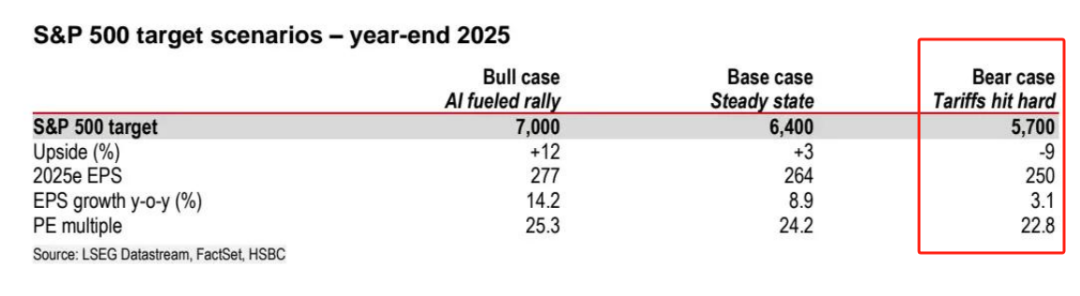

智通財經APP獲悉,當標普500指數在科技股的強勢引領下悄然逼近歷史高點時,普通投資者卻陷入了集體猶豫。當前時點是否買入美國股票和資產,取決於投資者的風險偏好與配置策略。從機構觀點看,支撐因素仍佔主導:科技股盈利韌性強勁(瑞銀、匯豐、巴克萊)、貿易與政策不確定性邊際改善(巴克萊、匯豐)、全球資本再配置偏向美元資產(巴克萊、匯豐),這些因素共同構成了 「謹慎樂觀」 的基礎。匯豐將標普500指數2025年底目標位上調至6400點,牛市情景下甚至可能達到7000點,這為長期投資者提供了方向指引。

但風險同樣不可忽視,盈利分化要求投資者規避受關税衝擊嚴重的板塊(能源、部分消費板塊),聚焦科技(尤其是人工智能應用)和金融板塊;關税的滯后效應提醒投資者需關注第三季度財報中的利潤率變化;估值擔憂則意味着不宜盲目追高,可逢市場調整逐步佈局。

對於普通投資者而言,與其糾結 「是否買入」,不如思考 「如何買入」:在科技股內部精選盈利超預期的龍頭(如meta、亞馬遜等六大 TECH + 公司),搭配受益於政策寬松的金融股,同時控制倉位以應對潛在波動。正如市場的複雜態勢所示,沒有絕對的 「該與不該」,只有與自身風險承受能力匹配的 「合適與否」。、

一、市場現狀:科技股主導的結構性行情

(表格來源:UBS)

從估值角度看,巴克萊最新觀點指出,大型科技股相對於標普500指數的歷史溢價處於底部四分之一區間,這意味着當前估值仍有上行空間。儘管標普500指數(不含大型科技股)今年以來已彌合與歐洲市場的回報差距,但美國大型股估值仍處於10年期觀測數據的頂部區間下行位置,並未出現嚴重偏離。

二、支撐買入的三大核心邏輯

(一)企業盈利韌性:科技與金融雙引擎驅動

企業盈利是支撐股價的核心基石。匯豐環球投資研究2025年8月6日報告顯示,標普500指數第二季度EPS增長率達到10%,超過三分之二的公司業績好於預期,其中科技板塊超90%的個股EPS超預期,金融板塊券商股業績也遠超預期。

這種盈利韌性並非曇花一現,瑞銀數據顯示,本季度企業盈利整體超預期8.1%,74%的公司業績達標,而2020年第二季度至2024年第二季度的歷史平均超預期幅度僅為4.9%,當前盈利表現顯著優於過往多數時期。

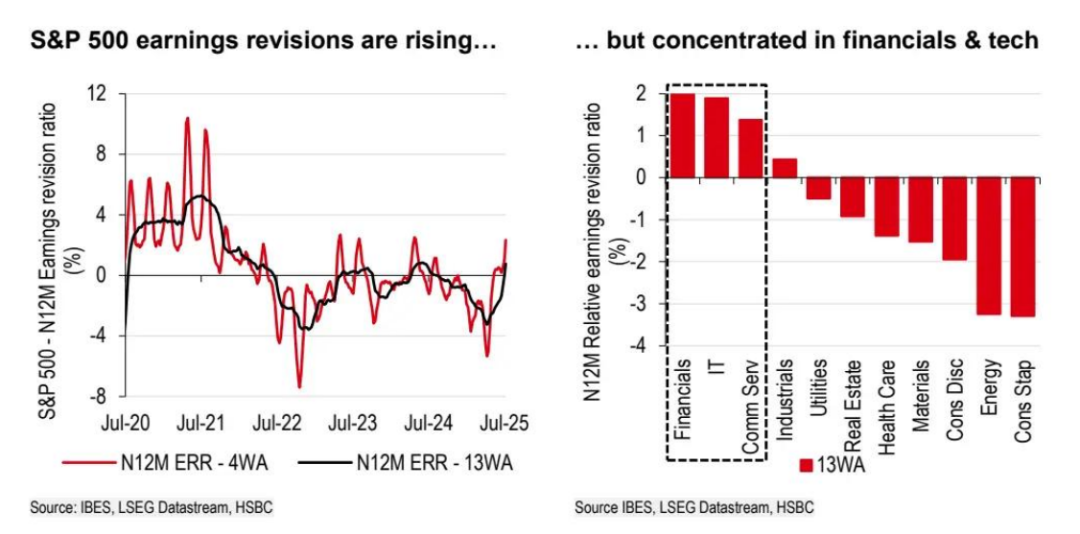

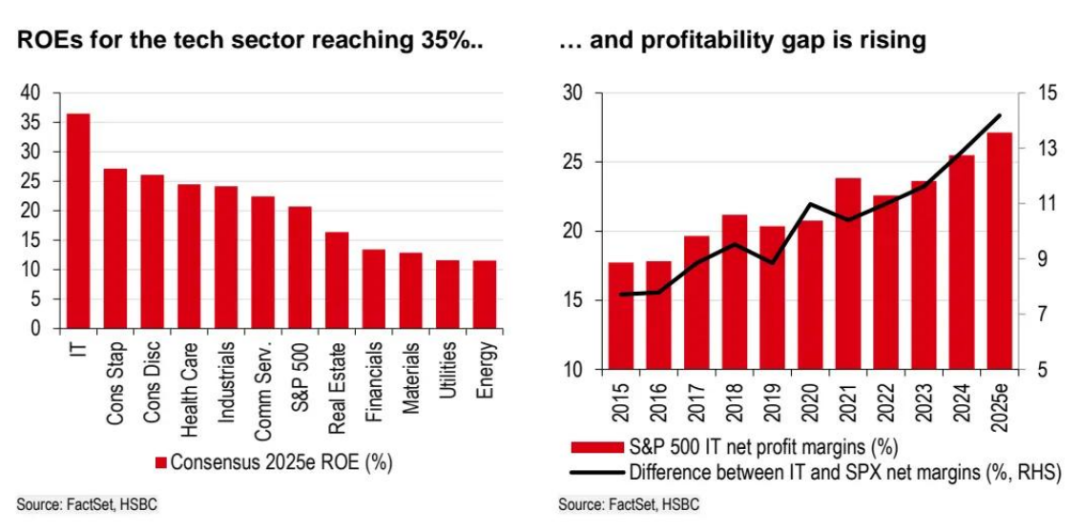

科技板塊的盈利增長尤其具有可持續性。匯豐指出,2025年科技板塊盈利增長率預計將達到20%左右,且盈利修正比率呈上升趨勢。微軟的人工智能業務持續加速,meta被上調至「買入」評級,高淨資產收益率(36%,比市場平均高15個百分點)、強勁的資產負債表和持續的資本支出,進一步擴大了競爭優勢。

(圖表來源:匯豐環球投資研究,2025年8月5日)

巴克萊也提到,谷歌、meta和微軟2025年第二季度的業績表明,作為美國股市盈利能力主要引擎的大型科技股,增長勢頭未受影響(巴克萊)。

(二)政策與貿易環境:不確定性邊際改善

貿易不確定性的緩解為美國資產提供了重要支撐。巴克萊認為,美國已擺脫「過度依賴大型科技股及貿易相關擔憂」的影響,儘管關税談判仍存,但美國政府與全球貿易伙伴達成的一系列協議,標誌着貿易不確定性峰值已過。

這一判斷在外匯市場得到印證:美元指數(DXY)在2025年上半年創紀錄拋售潮后企穩,過去一個月兑主要G10貨幣跌幅收窄,尤其兑英鎊和日元。

美聯儲政策轉向的節奏雖存爭議,但基準情景偏向温和。匯豐的基準情景假設,2025年下半年經濟放緩將使美聯儲開始降息(9月和12月各降息25個基點),這將為市場提供流動性支撐。儘管存在「美聯儲獨立性」的尾部風險,但巴克萊指出,美國經濟數據驚喜度較一個月前有所改善,企業盈利保持韌性,這為政策調整提供了緩衝空間。

(三)全球資本再配置:美元資產吸引力回升

全球資本流動正重新偏向美國資產。巴克萊觀察到,英國、中國和日本股市的商品交易顧問(CTA)多頭持倉接近歷史極值,而美國股市在橫盤/上漲行情中敞口可能進一步增加,波動率控制策略和風險平價策略的配置仍有擴展空間。

外匯市場上,匯豐外匯策略師認為,隨着美國與日本、歐盟達成貿易協議,歐元兑美元可能逐漸跌至1.13水平,美元觸底回升態勢可能持續,這將增強美元資產對全球資本的吸引力。

從持倉結構看,散户和機構均有加倉空間。巴克萊提到,散户買入一直較為持續,而對衝基金/槓桿投資者(HF/LO)仍有增加參與的空間(巴克萊)。這種資本再配置趨勢,與美國「利潤率上行空間全球最大」的預期形成共振,進一步強化了美國資產的配置價值。

三、猶豫的根源:三大風險不容忽視

(一)企業盈利分化加劇,非科技板塊承壓

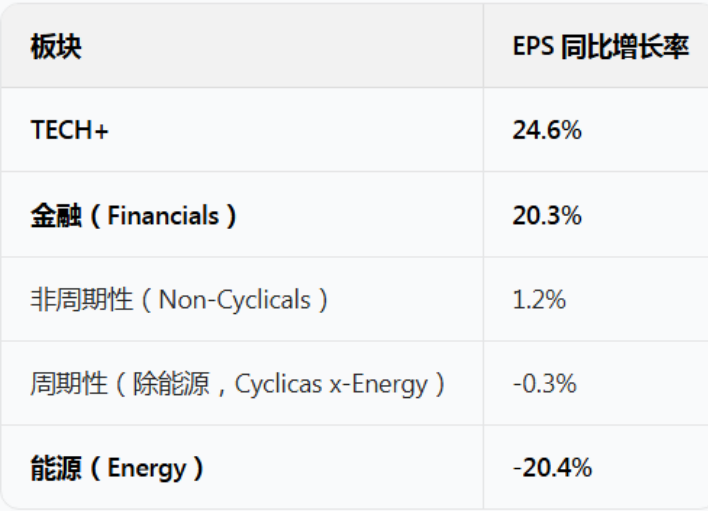

盈利增長的結構性分化是投資者猶豫的核心原因之一。瑞銀數據顯示,標普500各板塊EPS增長差異極為顯著:TECH+板塊增長24.6%,而能源板塊下降20.4%,周期性板塊(除能源)下降0.3%,非周期性板塊僅增長1.2%。

(表格來源:UBS)

匯豐也指出,標普 500 「其他板塊」(非科技 / 非七大科技巨頭)的盈利增長和勢頭正在放緩,受關税影響的必需消費品、非必需消費品板塊面臨負面收益修正和較弱指引。

(圖表來源:匯豐環球投資研究,2025年8月5日)

這種分化意味着,買入 「美國資產」 並非簡單的整體決策,而是需要精準擇股。

(二)關税衝擊的滯后效應,第三季度或成關鍵

關税對企業利潤的影響可能滯后顯現。

匯豐提醒,美國當前有效關税率約為18%,遠高於年初的2.5%,儘管第二季度利潤率保持穩定(13.2%),但隨着庫存減少和遷移工作推進,第三季度可能受到更顯著衝擊。

在熊市情景下,關税可能導致企業利潤下降和通脹上升,限制美聯儲降息,使標普500指數跌至5700 點。這種潛在風險讓投資者對當前估值的可持續性產生懷疑。

(圖表來源:匯豐環球投資研究,2025年8月5日)

(三)估值與歷史高點的心理博弈

標普 500 逼近歷史高點引發的估值擔憂不容忽視。儘管巴克萊認為美國大型股估值未嚴重偏離合理區間,但匯豐指出,非科技、非 「七大科技巨頭」 板塊的未來 12 個月預期市盈率為 18.5 倍,高於五年平均 17.3 倍,重估空間有限。

對於普通投資者而言,「買在高點」 的恐懼心理被放大 —— 科技股雖有盈利支撐,但 29.6 倍的市盈率(匯豐數據)已不算便宜,一旦人工智能熱潮退潮或政策轉向不及預期,估值回調風險將上升。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意