熱門資訊> 正文

節卡機器人衝擊科創板,聚焦協作機器人領域,2024年扭虧

2025-08-07 13:15

格隆匯獲悉,8月8日,節卡機器人股份有限公司(簡稱「節卡機器人」)即將科創板上會,保薦人及主承銷商為國泰海通證券。

公司註冊地位於上海市閔行區,實際控制人李明洋通過直接持股及一致行動關係間接控制公司41.63%的表決權,同時擔任董事長和總經理。

節卡機器人專注於協作機器人整機及相關領域產品的研發、生產和銷售,並從事包括集成設備及自動化產線在內的機器人系統集成業務。其主要客户包括進和、東山精密、中國中車、星宇股份、立訊精密、施耐德、華域汽車等。

作為工業機器人的新興分支,協作機器人受益於「柔性製造」和「人機共融」需求增長,行業處於快速發展期。

根據IFR數據,2023年全球協作機器人銷量達到5.7萬台,複合增長率約32%,佔工業機器人比例從2.7%提升至10.5%。國內市場表現更為強勁,2024年國產化率達90.25%,較上年提升1.21%,成為全球最大協作機器人市場。

節卡機器人的核心產品為協作機器人整機,涵蓋Zu系列、Pro系列等多品類,廣泛應用於汽車零部件、3C電子、半導體等工業領域及商業、醫療等服務領域。

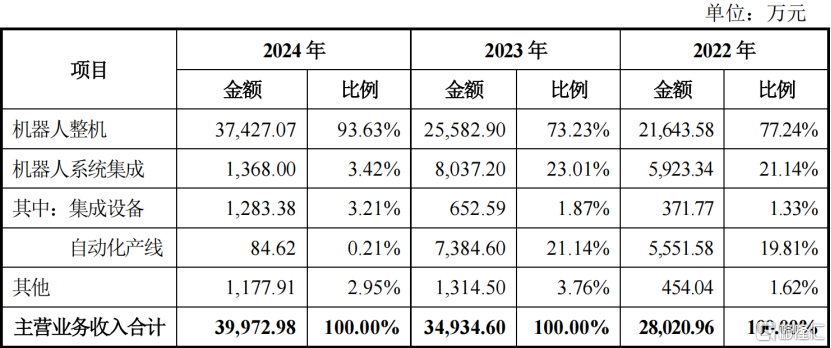

2022年、2023年和2024年(簡稱「報告期」),節卡機器人的主營業務中,機器人整機的營收佔比均為73%以上,2024年增至93.63%;機器人系統集成等其他項目佔比較低。

主營業務收入的構成情況,圖片來源招股書

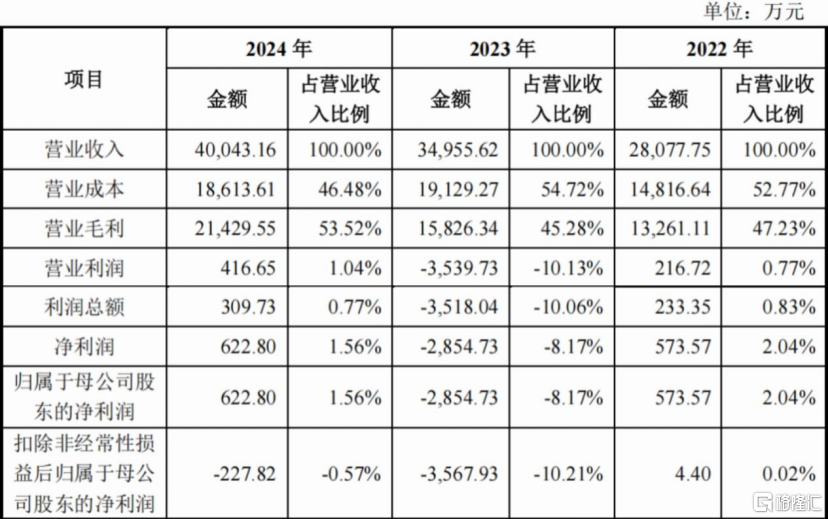

財務數據顯示,報告期內公司營業收入快速增長,分別約2.81億元、3.50億元及4.00億元;淨利潤分別為573.57萬元、-2854.73萬元、622.80萬元。

公司淨利潤波動的主要原因包括:前期處於市場及客户導入階段,銷售規模較小;作為技術密集型新興行業企業,在研發和市場推廣上投入較大,拉低整體利潤;公司還在2022年11月實施了股權激勵,並在等待期內計提了較高的股份支付費用。

報告期內經營情況概述,圖片來源招股書

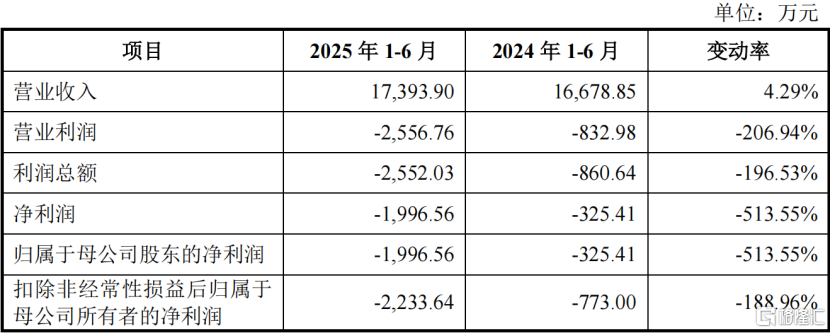

2025年1-6月,節卡機器人的營業收入為1.74億元,同比增長4.29%;歸母淨利潤為-1996.56萬元,同比下降513.55%。

公司歸母淨利潤下降的原因主要有兩點:2025上半年,公司加大研發投入、新增部分境內外經營場所、利息收入有所下降,使得期間費用發生額比上年同期增加1248.26萬元;另一方面,機器人整機業務毛利率比上年同期有所提升,但系統集成業務收入佔比較上年同期大幅提升,使得營業毛利比上年同期下降314.54萬元。此外,上半年虧損主要來自於一季度,由於一季度通常為銷售淡季,收入佔全年比重相對較低;二季度,公司已實現盈虧平衡。

合併利潤表主要數據,圖片來源招股書

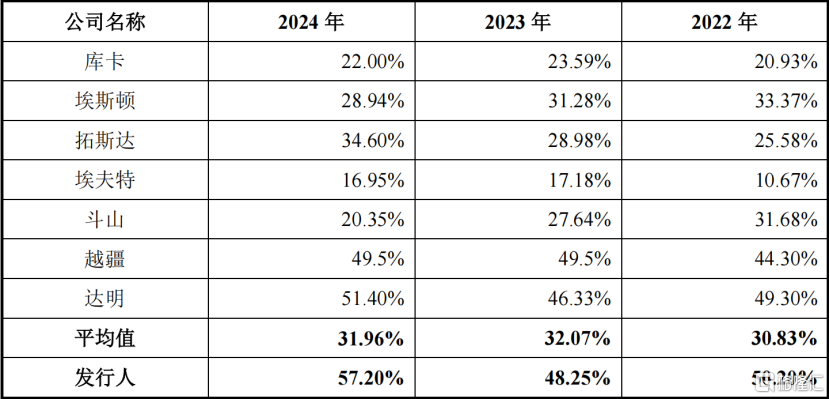

報告期內,公司的主營業務毛利率分別為50.20%、48.25%、57.20%,高於同行業可比公司的主營業務毛利率平均值30.83%、32.07、31.96%。

公司與同行業可比公司主營業務毛利率對比情況,圖片來源招股書

節卡機器人面臨市場競爭加劇的壓力,自動化產線業務受實施進度等同比下滑影響,使得整體收入同比增速下降。如果未來協作機器人下游市場增速放緩或公司市場開拓不及預期,公司將面臨收入增速進一步下滑的風險。

另外,公司存在部分原材料供應商集中風險。報告期各期,節卡機器人向前五大供應商採購金額佔比分別為49.14%、45.94%和44.15%,核心零部件諧波減速器主要依賴外購,供應商為綠的諧波;PCBA主要由上海巨傳、嘉捷通按公司要求加工生產,兩類原材料供應集中度較高。受上游行業特性、技術保密及供應穩定性等因素影響,公司對部分原材料採購較為集中。

最后,技術迭代與產品研發也是一大挑戰。公司各期研發費用率分別為16.92%、20.92%、21.53%,公司需精準把握技術趨勢並持續投入研發,若對技術、產品及行業發展趨勢判斷失誤或決策偏差,可能導致新技術開發、產品迭代速度不及市場和客户預期,進而對持續發展與競爭力產生不利影響。

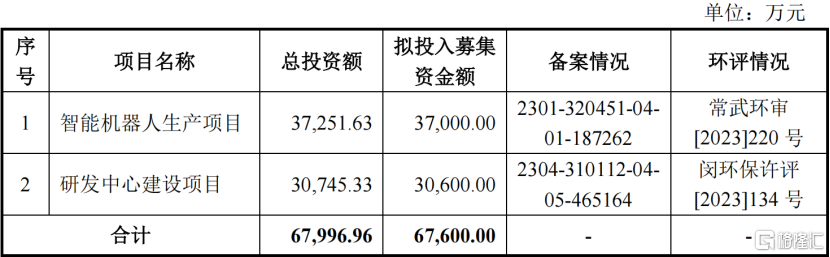

本次IPO,節卡機器人擬募資6.76億元,投入智能機器人生產項目和研發中心建設項目。

本次募集資金運用概況,圖片來源招股書

推薦文章

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜