熱門資訊> 正文

市場情緒亮紅燈,美股多頭再添一憂

2025-08-06 21:10

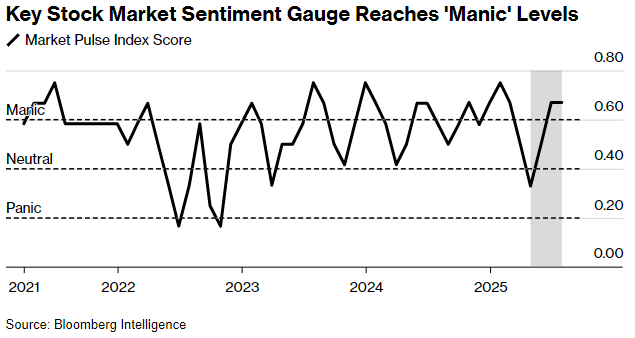

美股的強勁反彈或許即將降温,這讓股市多頭又多了一個擔憂的理由。彭博情報市場脈搏指數(Bloomberg Intelligence Market Pulse Index)上月觸及「狂熱」區間,表明投資者情緒可能已過熱。該指數綜合了市場廣度、波動率和槓桿率等六項指標,用以衡量投資者情緒。當指數進入過熱區間時,未來三個月的回報往往會走弱。

在此之前,標普500指數從4月低點反彈近30%,儘管美國經濟和勞動力市場已顯現疲軟跡象。投資者情緒調查顯示,美國市場的樂觀情緒正攀升至警戒水平。就在本周,華爾街策略師們接連發出警告,稱股市可能面臨回調。

「股市的風險承擔行為有些過熱,未來幾個月回報可能更為平淡,」彭博情報高級美國股票策略師邁克爾·卡斯珀在電話中表示,「但這並不一定意味着即將出現大規模拋售。情緒可能會在當前水平徘徊一段時間,這或許會讓下半年的股市走勢更加顛簸。」

標普500指數上周創下5月以來最糟糕的一周表現,但隨后抄底資金入場,推動指數創下同月以來的最佳單日漲幅。本周二,該指數小幅下跌0.5%。

彭博情報市場脈搏指數7月升至0.6,連續第二個月處於「狂熱」區間。卡斯珀和吉莉安·沃爾夫整理的數據顯示,過去30年中,當該指數進入這一區間時,代表美國整體股市的羅素3000指數在接下來三個月的平均回報率僅為2.9%;而當指數跌入彭博情報定義的「恐慌」區間時,羅素3000指數在隨后90天內的平均漲幅可達9%。

這一指數信號與華爾街多位策略師近期的警告不謀而合。摩根士丹利的邁克·威爾遜認為本季度股市可能回調10%,Evercore的朱利安·伊曼紐爾則預計跌幅可達15%。德意志銀行的團隊指出,股市小幅下跌早已「欠賬」。

季節性因素更讓多頭雪上加霜。8月和9月曆來是標普500指數表現最差的兩個月。上周五的就業報告顯示勞動力市場降温,周二公佈的美國服務業民間數據則顯示產出放緩、價格壓力上升——與此同時,美國總統唐納德·特朗普推行的關税政策已達到1934年以來的最高水平。

近年來,市場脈搏指數一直是市場表現的可靠預示指標。在2023年3月區域性銀行危機、2018年12月關税引發的股市下跌以及2012年歐盟債務危機之前,該指數均觸及「恐慌」水平。

7月「狂熱」讀數的成因之一是下旬 meme 股票熱潮重現,散户投資者紛紛湧入Opendoor Technologies和科爾百貨等投機性股票。

當然,情緒可能在數周甚至數月內保持高漲,之后股市纔會出現大幅下跌。2021年1月 meme 股票狂熱期間,指數也曾觸及「狂熱」區間,並在該水平徘徊一年多后,標普500指數才跌入熊市。

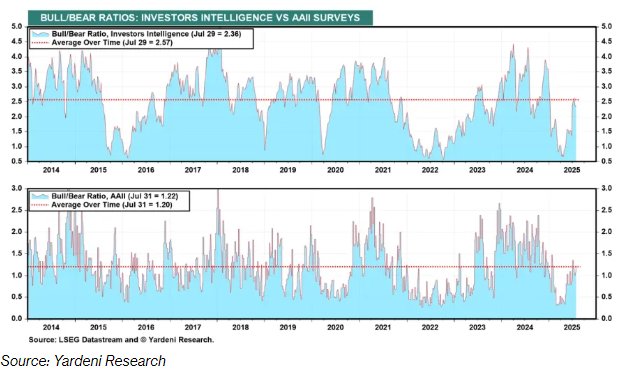

知名多頭、Yardeni Research公司的埃德·耶爾迪尼指出,並非所有信號都預示着危機。該公司分析顯示,在截至7月29日的一周內,投資者情報對通訊作者的調查中,多空比率為2.4,低於過去十年2.6的長期平均值。

「換句話説,情緒並未過度樂觀,」耶爾迪尼在上周日給客户的報告中寫道,「今年我們更可能看到季節性波動,而非又一次回調。」

彭博情報市場脈搏指數基於六項指標:價格廣度、 成對相關性、低波動率表現、防禦性與周期性板塊表現、高槓杆與低槓桿股票表現以及高收益債券利差。上月的主要變化是,高收益債券利差在7月進入狂熱區間,與高波動率相對低波動率的表現一同處於該區間。

市場脈搏指數的取值範圍為0至1,1代表風險偏好極端高漲的「狂熱」階段,0附近則代表風險規避的極端「恐慌」階段。7月,該指標升至近0.7,接近狂熱頂點。

卡斯珀表示,像目前這樣連續兩個月讀數超過0.6,通常意味着未來三個月股市將出現均值迴歸,小盤股表現會落后於大盤股。事實上,歷史數據顯示,在「狂熱」讀數出現后的三個月內,小盤股羅素2000指數相對標普500指數的表現會落后1.8%。

「股市在短時間內漲了太多,現在看起來有些透支,」EP Wealth Advisors投資組合策略董事總經理亞當·菲利普斯表示。該公司對美國股市持中性態度,正在買入能源、金融和工業等板塊的股息股。「我們不會追逐這場反彈,也不會踩油門加倉。」

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?