熱門資訊> 正文

港股通消費指數工具選擇:中證關注「造車新勢力」,國證聚焦「悦己新消費」

2025-08-06 17:21

中證港股通消費指數與國證港股通消費指數是佈局港股消費領域的重要工具。儘管二者同屬消費主題,但在編制邏輯、資產配置與市場適應性上存在顯著差異。

核心定位差異

中證港股通消費指數:從中證港股通綜指樣本空間篩選股票,要求日均成交額不低於1000萬港元,覆蓋主要消費及剔除特定行業的可選消費領域,按市值選取前50名個股,側重互聯網、汽車等泛消費板塊。

國證港股通消費指數:則聚焦互聯互通資格股,剔除成交額后10%的股票,精選個人用品、家庭用品等消費領域標的,同樣取市值前50名,但更強調悦己消費新場景,顯著降低互聯網與汽車配置權重。

中證聚焦高流動性大盤消費股,覆蓋互聯網及車產業鏈;國證則精篩純消費標的,放大泡泡瑪特、老鋪黃金等新消費權重,弱化互聯網與汽車配置。

指數特徵多維透視(申萬一級行業,截至2025年6月30日)

中證港股通消費:

前五大行業:傳媒(18.89%)、社會服務(16.80%)、電子(16.67%)、商貿零售(14.71%)、汽車(13.96%)

核心成份股:小米、騰訊、阿里、美團、比亞迪、泡泡瑪特、快手、理想汽車、創科實業、小鵬汽車。前十大成份股權重佔比合計達76.41%。

國證港股通消費:

前五大行業:食品飲料(32.32%)、紡織服飾(23.57%)、社會服務(11.80%)、輕工製造(10.27%)、家用電器(8.69%)

核心成份股:泡泡瑪特、百勝中國、安踏體育、農夫山泉、老鋪黃金、海爾智家、華潤啤酒、李寧、蒙牛乳業、思摩爾國際。前十大成份股權重佔比合計爲54.94%。

財務與風險收益對比

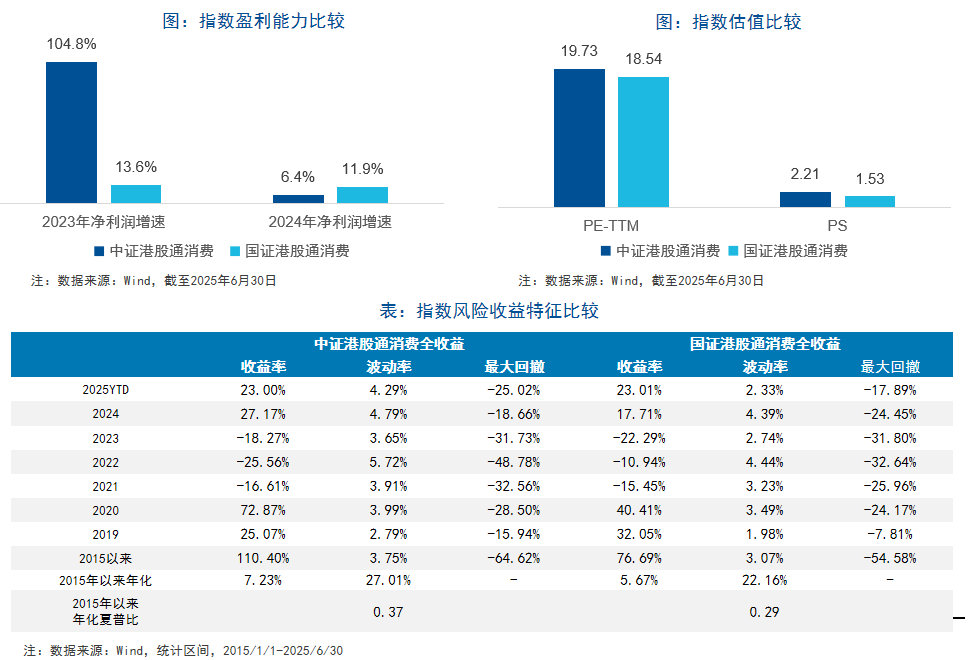

1、盈利能力:具體來看,中證港股通消費指數2023、2024年淨利潤增速分別為104.8%、13.6%;國證港股通消費指數2023、2024年淨利潤增速分別為6.4%、11.9%。

2、估值水平:截至2025年6月30日,兩大指數的估值水平較為相似。中證港股通消費指數與國證港股通消費指數最新PE-TTM分別為19.73、18.54;PS分別為2.21、1.53。

3、風險收益特徵:截至2025年6月30日,中證港股通消費指數2025年內收益已達23.00%,2015年以來累計收益為110.40%,年化夏普比為0.37;國證港股通消費指數2025年內收益已達23.01%,2015年以來累計收益為76.69%,年化夏普比為0.29。

適用市場環境分化

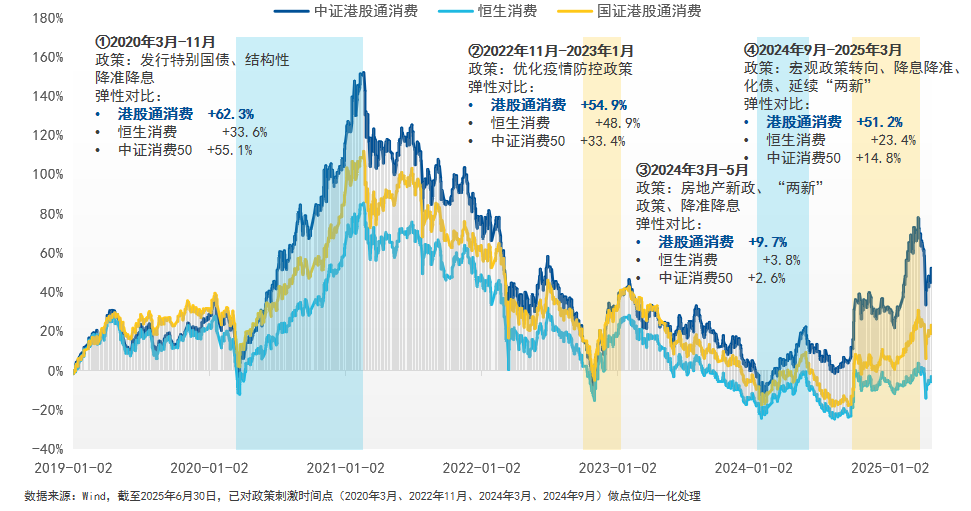

在政策刺激窗口期,中證港股通消費指數展現出極強爆發力。2024年9月至2025年3月宏觀寬松周期中,港股通消費指數大漲51.2%,顯著超越恆生消費指數(23.4%)和中證消費50指數(14.8%)。歷史回溯顯示,2019年以來的四輪政策放松期,該指數彈性持續領先,凸顯其對逆周期政策的高度敏感性。

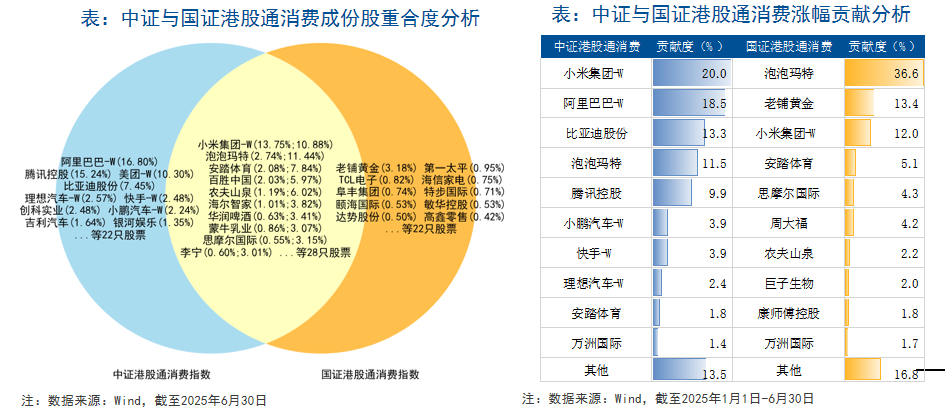

而在產業趨勢驅動環境下二者各具優勢。2025年上半年,中證指數漲幅貢獻主要來自互聯網與車市復甦:小米(20%)、阿里(18.5%)、比亞迪(13.3%)和泡泡瑪特(11.5%)成為核心引擎。國證指數則受益於新消費崛起:泡泡瑪特(36.6%)、老鋪黃金(13.4%)和小米(12%)貢獻主要動力。

配置策略需因勢而變

中證港股通消費適配三大場景:一是宏觀政策寬松期(如降準降息),二是互聯網監管環境緩和階段,三是新能源車滲透率快速提升周期。適合風險承受力較強、看好平臺經濟與車鏈復甦的進攻型資金。

國證港股通消費則在三種趨勢中表現更優:Z世代驅動的潮玩、黃金珠寶等新消費升級,國貨品牌出海加速期,以及消費細分賽道創新爆發階段。適合追求消費新趨勢、需規避互聯網周期波動的平衡型策略。

目前市場共有4只跟蹤中證港股通消費指數的ETF,其中港股消費ETF易方達(513070)綜合費率為0.20%/年,其他3只產品的平均綜合費率約0.60%/年。港股消費ETF易方達(513070)2025年上半年收益率為20.15%,居同類產品第一;跟蹤國證指數的ETF有1只,成立於2025年6月,綜合費率為0.60%/年。相關場外聯接基金(A:018103;C:018104)。

整體而言,中證是捕捉「政策β+互聯網車市彈性」的進攻之矛,國證則是把握「新消費α+細分賽道成長」的穩健之盾,二者共同構成港股消費配置的完整圖譜。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?