熱門資訊> 正文

歌爾微再衝IPO:業績增速持續性待解,大客户依賴度較高

2025-08-06 10:11

專題:業績下滑疊加A股創業板IPO終止,歌爾股份子公司歌爾微尋求港股上市

文|海山

來源|博望財經

7月21日,歌爾微電子股份有限公司(簡稱「歌爾微」)再次向港交所遞交招股書,聯席保薦人為中金公司、中信建投國際、招銀國際、瑞銀集團。

資料顯示,歌爾微曾在2020年11月尋求於深交所IPO上市未果,2022年10月,歌爾微首發通過創業板上市委審議會議,最終卻「不了了之」。2025年1月份,歌爾微電子向港交所遞交上市申請書,由於在6個月內未獲得審覈,故而進行二次遞表。

根據灼識諮詢資料顯示,歌爾微電子是全球第四大傳感器提供商,並且也是全球第一大聲學傳感器提供商。然而,其正面臨毛利率低於同行、技術依賴和客户集中等多重挑戰。

頭頂「中國第一MEMS傳感器企業」光環的歌爾微是一家怎樣的公司?此次赴港IPO能成功上市嗎?

01

業績增速持續性待解

資料顯示,歌爾股份持有歌爾微83.4%的股權,為其控股股東。歌爾微是歌爾股份體系內唯一從事微電子相關業務的主體,主要聚焦於MEMS(微機電系統)器件及微系統模組的研發、生產與銷售。

根據灼識諮詢的數據,以2024年銷售額計,歌爾微是全球第四大傳感器提供商,市場份額為4.3%,而最大的傳感器供應商市場份額為16.6%,公司亦是全球第一大聲學傳感器提供商,市場份額為43.0%。

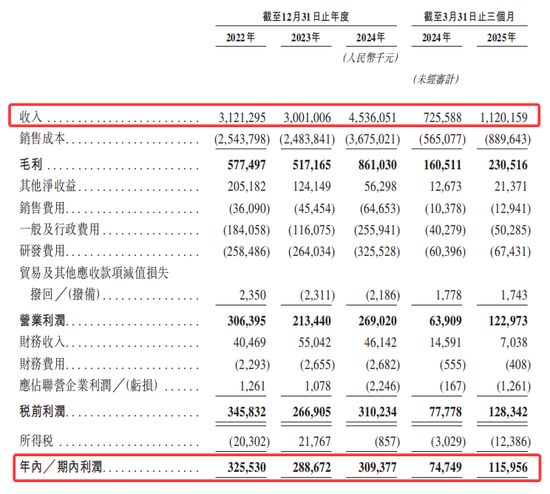

近幾年來,歌爾微整體業績表現較為波動。招股書顯示,2022年到2025年一季度,公司營收分別為31.2億元、30億元,45.36億、11.2億;期內利潤分別為3.26億元、2.89億元、3.09億元和1.16億元。不難看出,2023年歌爾微業績下滑之較為明顯的,在2024年前情有所改善。

來源:公司招股書

從收入情況來看,歌爾微的收入來源於傳感器、SiP和傳感交互模塊三塊業務。其中,傳感器業務佔據主導地位。招股書顯示,2022年至2025年一季度,該業務分別實現營收25.41億元、20.92億元、35.58億元、9.05億元,佔同期總收入的比例分別為81.4%、69.7%和78.5%、80.8%。

就全球MEMS傳感器行業來看,產業鏈已趨於成熟,傳感器賽道增速出現放緩。根據灼識諮詢資料,2020年至2024年該賽道增速僅有3%,預計2024年至2029年也只增長到了6.4%,明顯低於SiP及傳感交互模組增速。儘管SiP和傳感交互模組賽道增長潛力較大,但目前這兩項業務的收入之和佔比尚不足20%。

來源:公司招股書

毛利率方面,2022年到2024年,歌爾微毛利率分別為18.5%、17.2%、19.0%。2025年一季度該數據上升至20.6%,較去年同期為22.1%有所下降。與同業企業瑞聲科技(22.1%)和敏芯股份(24.88%)相比,也存在一定差距。主要是由於公司面臨着高溢價芯片外購成本的壓力。

來源:公司招股書

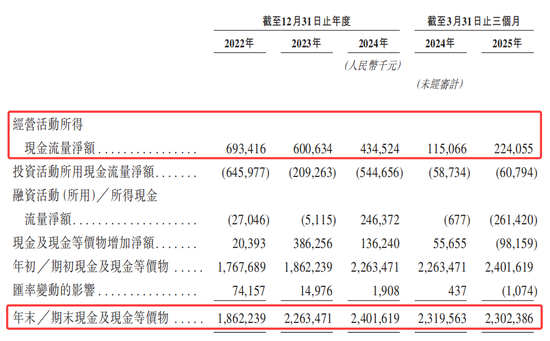

歌爾微的現金流出現了較大波動。招股書顯示,2022年到2024年,公司公司經營活動所得現金流量淨額分別為6.93億元、6億元、4.35億元,2025年一季度該數據為2.24億元。此外,截至2025年一季度,公司期末現金及現金等價物為23.02億元,也較2024年同期的23.19億元略有下降。

來源:公司招股書

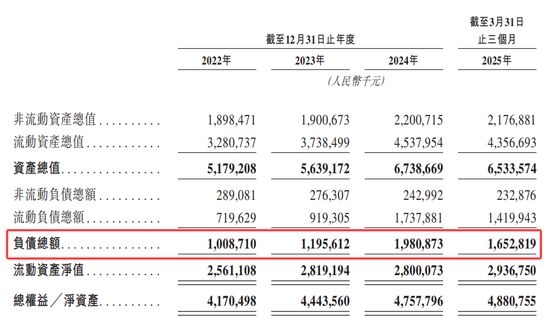

歌爾微的負債情況同樣容樂觀。招股書顯示,2022年至2024年,公司負債總額分別為10.09億元、11.96億元、19.81億元。2025年一季度,該數據為16.53億元。負債規模攀升,在一定程度上加劇了公司的資金流動性壓力。

來源:公司招股書

02

難以擺脫大客户的依賴

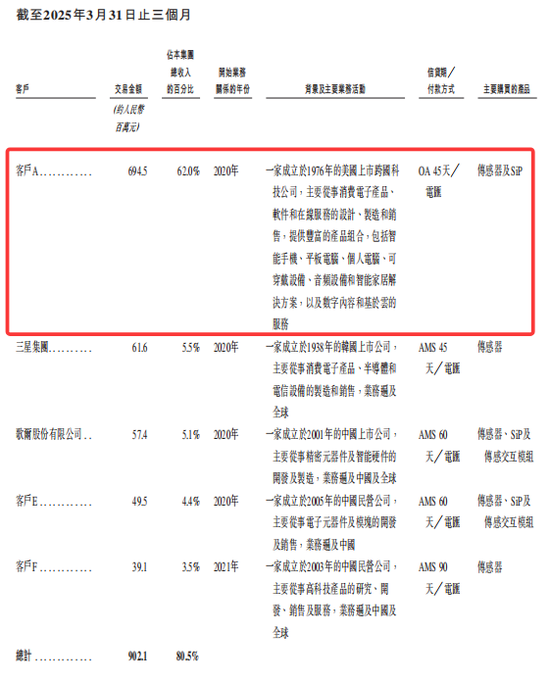

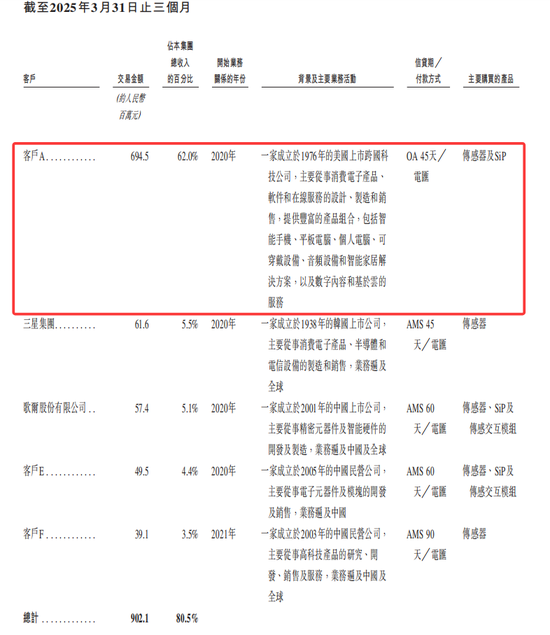

歌爾微存在明顯的大客户依賴問題。招股書顯示,2022年到2025年一季度,來自其五大客户的收入分別為23.56億元、22.30億元、36.15億元及9.02億元,佔同期收入的比例分別為75.5%、74.3%、79.7%及80.5%。

其中,報告期內,來自客户A的收入分別佔同期收入總額的56.1%、49.4%、62.3%、62%。根據招股書,客户A是1976年成立的美國上市跨國公司,主營消費電子等業務,需定製防水等級為IPX8的聲學傳感器,結合歌爾股份的蘋果產業鏈背景,可推測客户A為蘋果。值得注意的是,歌爾股份也是歌爾微的第三大客户,2025年一季度銷售額佔比仍為5.1%。

來源:公司招股書

歌爾微在招股書中也提示了客户過於集中的風險,若未能拓展客户羣或與客户關係中斷,業務、財務及經營業績將受不利影響。換言之,若任一核心客户訂單流失,都將對營收基本盤造成衝擊。

在供應端,歌爾微同樣存在隱憂。2022年至2025年一季度,公司向五大供應商的採購額分別為16.35億元、13.36億元、25.39億元和6.86億元,佔同期採購總額的比例分別為71.1%、69.2%、70.9%和76.1%。

其中,最大供應商供應商A的採購額在同期採購總額中佔比分別為52.7%、47.2%、53.3%和59.1%。或正由於核心部件受制於人,一直以來公司毛利率在20%左右。這種高度依賴單一供應商的模式,或使公司面臨供應鏈中斷的風險。

來源:公司招股書

歌爾微也在努力建設自身的芯片研發體系,招股書顯示,2022年到2025年一季度,公司研發費用分別為2.58億元、2.64億元、2.24億元、0.67億元。但目前公司各類產品的核心部件芯片仍主要依賴對外採購。目前公司搭載自研芯片的傳感器出貨量佔總出貨量之比僅為三成左右。

來源:公司招股書

高度依賴單一大客户和供應商,不僅是其上市的潛在阻礙,也是公司未來經營面臨的潛在風險。未來如何擺脫這種依賴,將是其長期面臨的難題。

03

IPO上市之路「歷經波折」

歌爾微尋求上市可謂「歷經波折」。招股書顯示,歌爾微2004年作為歌爾股份的業務部門,專注於MEMS研發工作,於2017年正式成立為獨立實體承接相關業務。在2019年,完成了微電子業務在集團內的整合后,歌爾微電子開啟了上市征程。

2020年11月,歌爾股份董事會通過分拆歌爾微電子至深交所創業板上市議案。2021年12月,歌爾微電子遞交招股書,計劃募資31.91億元用於研發與擴產等項目。

受新冠疫情影響,歌爾微2022年3月撤回申請,6月再次遞交併獲受理。然而,拿到上市「船票」后卻迟迟沒有提交註冊,並於2024年5月撤回上市申請。

2025年1月20日,歌爾微電子向港交所遞交申請,因未在6個月內通過審覈失效后,7月21日再次遞交,聯席保薦人不變,遞表前已完成第一輪香港上市管理層NDR,預期交易規模約3億至5億美元。

轉戰港股,除了上文提到了的問題,歌爾微仍面臨不少挑戰。

市場競爭方面,儘管歌爾微電子在中國市場表現強勁,但在全球市場的競爭力仍有待提升。根據灼識諮詢的數據,以2024年銷售額計算,歌爾微電子是全球第五大智能傳感交互解決方案提供商,市場份額僅為2.2%,與全球最大提供商11.2%的市場份額相比,差距較為明顯。並且,面對博世、意法半導體等國際巨頭在車載、工業場景的擠壓,歌爾微過度依賴消費電子市場的業務結構,或難以支撐其長期估值邏輯。

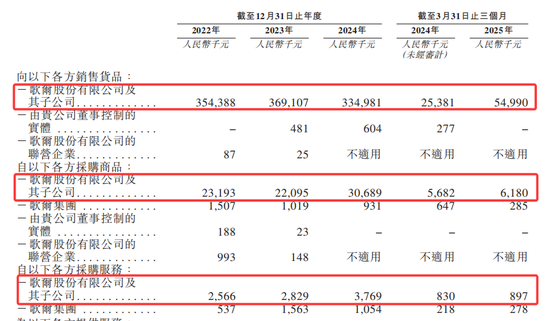

業務獨立性方面,歌爾微與控股股東歌爾股份關係緊密。歌爾微電子與歌爾股份及其子公司存在銷售貨品、採購商品及服務等關聯交易。招股書顯示,2022年到2025年一季度,歌爾微向歌爾股份及其子公司銷售貨品分別為3.54億元、3.69億元、3.34億元、0.55億元。商品採購金額分別為 2319.3 萬元、2209.5 萬元和 3068.9萬萬元、618萬元。服務採購金額分別為 256.6 萬元、282.9 萬元和 376.9萬元、89.7萬元。

來源:公司招股書

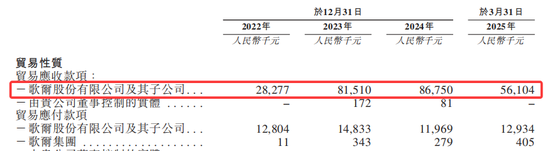

並且,招股書顯示,2022年到2025年一季度,來自歌爾股份的應收款項分別為 2827.7 萬元、8151 萬元、8675萬元、5610.4萬元。金額明顯擴大,這可能引發市場對其業務獨立性的質疑。

來源:公司招股書

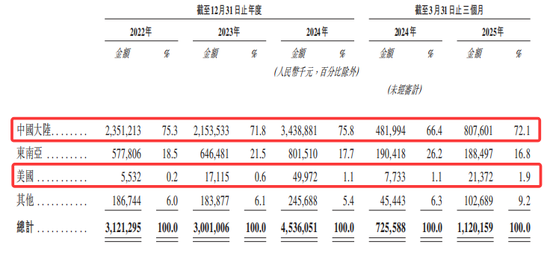

地緣政治風險同樣不容忽視。歌爾微電子在美國市場的收入佔比從2022年的0.2%提升至2024年的1.1%,絕對值增長了25倍,在中美技術管制清單對MEMS芯片出口限制的陰影下,這種增長或存在潛在風險。招股書特別警示的「海關編碼風險」,也暗示着其核心產品存在被重新分類納入管制範圍的可能。

來源:公司招股書

歌爾微赴港上市,有望提升國際影響力,以擴大全球市場份額,尤其是中高端市場。其最終能否闖關成功,藉資本實現飛躍,我們將持續關注。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?