熱門資訊> 正文

【首席視野】劉陳杰:行業反內卷——結構性機會和風險

2025-08-05 13:31

劉陳杰 系望正資本全球宏觀對衝基金董事長,中國首席經濟學家論壇成員

本輪行業反內卷是爲了提質,走高質量發展道路,而非簡單的「去產能」。近期召開的中央財經委員會第六次會議強調,依法依規治理企業低價無序競爭,引導企業提升產品品質,推動落后產能有序退出。在政策號召下,包括汽車、光伏、水泥、工程機械等行業已開始行動,通過調整產業結構、減產等方式「反內卷」。「內卷」(Involution)源於人類學家克利福德・格爾茨的研究,原指一種社會發展模式停滯的狀態:即所有人都付出更多努力,但整體收益卻沒提高,甚至下降。正常競爭的特點是:競爭能推動整體進步(企業持續創新→行業技術升級),個體在競爭中成長(通過學習提升能力);而內卷的特點是:競爭只導致內耗(壓價格→全行業利潤下降),在競爭中被消耗。當前,我國工業領域供需失衡壓力較大,表現爲產能利用率與價格體系雙重承壓。截至2025年6月份,PPI已連續33個月同比負增長。從產能利用率看,工業產能利用率自2021年二季度的78.4%持續回落,2025年二季度降至74.0%。其中,非金屬礦物製品、汽車製造業等行業產能利用率分別降至62.3%和71.3%,設備閒置與產能沉澱問題突出。回顧2015-2017年的行業供給側改革,本輪行業反內卷具有新的內涵和影響,面對的宏觀環境不同,行業覆蓋範圍不同,主要的措施方法不同,預期的目標也不同。本文將從整體和結構分化的角度,全面分析本輪行業反內卷與上一輪供給側改革的異同,評估其對經濟和行業的影響和風險,尋找結構性機會。

一、部分行業產能過剩壓力

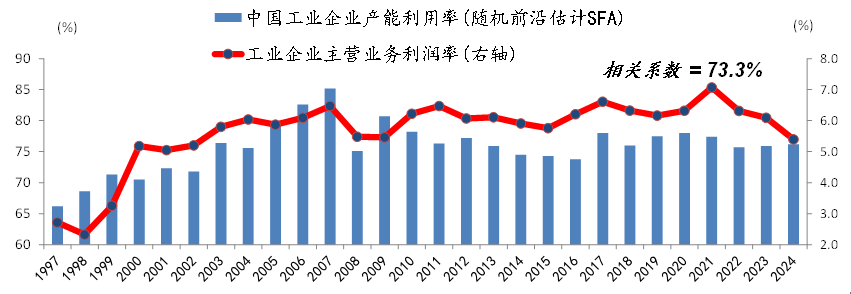

我國目前工業產能利用率降至74.0%,處於十年來歷史較低區域,產能過剩狀況堪憂。本文用產能利用率指標來刻畫產能過剩狀況,是實際工業總產出對最大生產能力的比率。產能利用率的過低,造成人員、生產設備的閒置及成本的浪費,即表現爲產能過剩。從測算數據和方法看,由於部分統計數據的缺失,我們主要使用了隨機前沿分析(Stochastic Frontier Analysis, 簡稱SFA)來測算和擬合缺失的中國工業部門總體產能利用率水平(之前統計部門並不公佈連續的產能利用率數據)。隨機前沿分析是前沿分析中參數方法的典型代表,在考慮隨機因素的情況下,測算要素投入所對應的最大產出集合,從而得到產能利用率。我們發現,產能利用率與利潤率水平高度相關(+73.0%):企業只有看到了利潤率的企穩回升,產能利用水平纔會自發的逐步提高。從發展趨勢看,我國工業產能利用率從最高峰的85.2%(2007年)降至目前的74.0%(2025年2季度),處於十年來的較低區域,產能過剩狀況堪憂。值得注意的是,1997-2002年,我國總體產能利用率也處於低位,但當年通過大規模的「去產能」改革,企業利潤率重新抬升,產能利用率逐步恢復到較高水平。因此,借鑑歷史,我國產能過剩問題的解決最終需要進一步「反內卷」供給側結構性改革,平衡好短期利益和中長期發展,逐漸恢復相關行業微觀企業的自生能力,引導全國統一大市場,避免重複建設。

圖1 中國工業企業產能利用率

資料來源:國家統計局,作者估計。

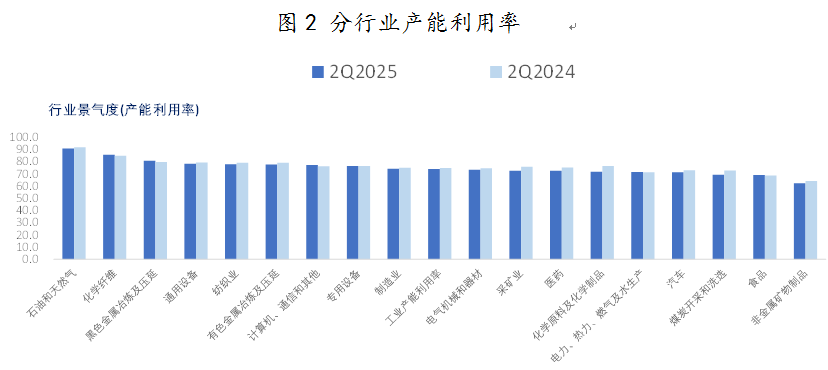

鋼鐵、煤炭、汽車、電池、光伏、水泥、有色、石化等行業是產能過剩的「重災區」。按照我們隨機前沿分析的分行業測算結果看,鋼鐵、煤炭、水泥、有色、石化等行業的產能利用率水平在全部行業分類中排名倒數。供給側結構性改革此前主要聚焦鋼鐵、煤炭等傳統行業,目標是通過去產能、去庫存、去槓桿釋放生產要素,推動低端產能出清。此次「反內卷」既涉及新能源汽車、光伏、電池等新興行業,也涵蓋鋼鐵、水泥等傳統行業,主要源於部分行業「價格戰」和地方重複建設,導致工業品價格下行,目標更側重於創新驅動和綠色轉型,強調目前通過技術升級、行業自律和市場機制優化供給結構。

圖2 分行業產能利用率

資料來源:國家統計局,作者估計。

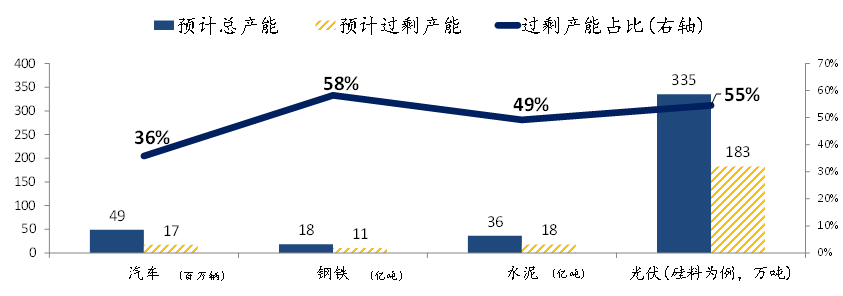

具體而言,我們從公開資料查詢的結果看,汽車、鋼鐵、水泥和光伏(硅料為例)行業目前的預計產能分別為4900萬輛、18億噸和36億噸和335萬噸,而根據我們調查和測算的行業產能利用率水平看,其潛在的過剩產能分別為1700萬輛、11億噸和18億噸和183萬噸,平均的過剩程度達到49%左右。從工業企業分行業數據看,反內卷的壓力主要集中在這些領域。

圖3 三大產能過剩行業:鋼鐵、煤炭、水泥

資料來源:國家統計局,作者估計。

「反內卷」對短期經濟和就業確有影響,但經過一定的就業政策保障和增加新的有效供給,培育新的發展動力,短期壓力可以承受。「反內卷」並非簡單去產能,而是一攬子「組合拳」,旨在穩增長、促轉型,同時更注重建立長效機制,尤其是突出法治化,比如新修訂的反不正當競爭法、《公平競爭審查條例實施辦法》《關於完善市場準入制度的意見》等制度文件都有明確要求。與此前淘汰水泥、平板玻璃等傳統行業落后產能不同,此次「反內卷」聚焦領域從傳統重工業單極轉向傳統與新興行業雙軌。此次「反內卷」既涉及新能源汽車等新興行業,也涵蓋鋼鐵、水泥等傳統行業,主要源於部分行業「價格戰」和地方重複建設,導致工業品價格下行,目標更側重於創新驅動和綠色轉型,強調目前通過技術升級、行業自律和市場機制優化供給結構。因此,我們通過估計反內捲過程中產量適度控制,進一步提質增效這個角度,研究反內卷對整體經濟的影響。我們利用投入產出表數據(2020年版),假設2025-2026年在鋼鐵、煤炭、汽車、電池、光伏領域收縮5%的產能,那麼對GDP增速的整體影響為-0.22個百分點(行業增加值直接影響和其對其他行業的間接影響),對短期經濟確有影響,但並不顯著。

「反內卷」可能逐步緩解價格通縮壓力。鋼鐵、水泥等行業面臨 「需求收縮」 與 「供給優化」 的雙重壓力,由於房地產和地方政府債務推動型經濟增長式微,傳統行業通縮壓力顯著緩解還需要更多需求側的政策配合。光伏、鋰電池等行業呈現 「產能過剩」 與 「技術升級」 並存的特徵,若技術突破速度不及產能出清節奏,部分環節可能出現價格企穩回升的跡象。紡織、電子設備等行業受海外需求疲軟與 「以價換量」 策略影響,出口價格以往持續承壓。「反內卷」,通過全國統籌規劃引導地方政府摒棄重複建設與無序競爭,構建差異化、有望逐步引導全社會通縮壓力緩解,行業逐步擺脫價格戰,走高質量發展的道路。 考慮到「反內卷」更多中下游行業,若產量削減、可能對上游需求帶來負面衝擊、僅為壓低部分上游商品價格,對整體通脹水平的拉動可能不及上一輪的供給側改革的效果,但部分中游行業的利潤率可能上升。

二、與上一輪去產能的區別,結構性機會

本輪反內卷法治化與市場化結合,上一輪去產能主要以行政主導模式。上一輪去產能,中央設定產能淘汰硬指標(如鋼鐵去產能 1.5 億噸),納入地方政府考覈體系,通過 「一刀切」 關停、限產實現快速出清。本輪反內卷政策,具有一系列明確的法律約束,即新修訂的《反不正當競爭法》明確禁止 「低於成本價傾銷」,建立公平競爭審查制度。同時,更為注重市場引導:通過產能置換指標交易(如水泥行業每新增 1 噸產能需退出 1.5 噸舊產能)、行業協會自律倡議(如光伏企業集體減產 30%)實現漸進式出清。同時,上一輪去產能主要為國企主導實施。國有企業承擔 80% 鋼鐵去產能任務,政策執行剛性強。本輪行業反內卷,新興行業(如光伏、汽車等)民企佔比超 70%,政策更依賴行業自發協調(如中汽協倡議統一供應商賬期)而非行政命令。同時,面對的行業也不一樣。本輪反內卷所對應的是部分先進製造業。由於部分先進製造業出海, 前期按照全球需求進行產能佈局,外需回落或暫時的貿易壁壘才加劇了供需錯配壓力。

本輪行業反內卷面臨總需求疲軟,通貨緊縮的宏觀背景;上一輪去產能時,需求端支撐,價格傳導順暢。總需求中的地產銷售面積同比下滑 15%(2025 年 1-6月),出口訂單指數降至48.2,政策需在「反內卷」與「穩增長」間平衡。雖然按照我們的測算,本來反內卷對經濟短期增長的負向作用並不顯著,但是在當前國內外不確定性增強的宏觀背景下,政策力度可能需要慎重和仔細衡量。上一輪去產能時,棚改貨幣化釋放 2.6 億平方米商品房需求,基建投資增速超 20%,形成「去產能 + 需求擴張」的正向循環,這給行業政策一個較為寬松的實施環境,也給本輪行業反內卷提供了寶貴的總需求政策的參考。

綜上所述,「反內卷」和「去產能」是治理行業供需失衡的一體兩面。對一些工業和製造業行業而言,「反內卷」也勢必將導致一定程度的「去產能」。但不意味着以「去產能」為核心目的來推動「反內卷」,更不適合剛性的以產量和投資下降等產能去化指標來衡量「反內卷」效果。由於本輪調整的行業範圍與性質較上一輪更為複雜,「反內卷」必須堅持以糾正市場失靈,建立公平競爭的市場秩序為最終目標的改革思路,而不能變成新一輪的行政性「去產能」。本輪行業反內卷的核心是提質,走高質量發展道路,而非簡單的「去產能」。

按照我們對行業反內卷的分析和測算,本輪「內卷」問題集中在上游的煤炭、鋼鐵、化工,中游的電新、機械、汽車、輕工,下游的外賣、美護等行業。

汽車行業,反內卷標誌着價格戰壓力的緩解,政策引導與行業自律將共同推動折扣率收窄,為良性競爭創造關鍵窗口期。2025年1-6月單車利潤降至1.4 萬元,較2024年的1.5萬元降幅收窄,顯示價格戰邊際效應遞減,疊加行業反內卷的規範,有望使得汽車行業的價格戰壓力降低。此前汽車持續降價導致市場陷入「降價-觀望-再降價」的負向循環,價格戰告一段落,市場由價格競爭轉為價值競爭。短期來看,賬期縮短或給企業造成一定現金流壓力,但影響有限且可控。長期來看,更深層次的影響在於重構產業鏈分工邏輯,推動技術升級。針對車企拖欠供應商貨款的頑疾,工信部設立「賬期承諾反映窗口」,強制17家重點車企將支付賬期縮短至60天內。這一舉措直接緩解了中小供應商的現金流壓力,2025年6月汽車經銷商庫存預警指數環比下降3.9 個百分點,供應鏈生態逐步修復。反內卷政策引導企業加大研發投入,短期通過價格規範與產能出清緩解行業陣痛,中期依靠技術創新與出口升級培育新增長極。

光伏行業,當前面臨嚴重產能過剩,落后產能佔比較高。近期政策端持續加碼「反內卷」,中央財經委及工信部明確要求治理低價競爭、推動落后產能退出,硅料和硅片價格已現反彈跡象。行業出清節奏分化,硅料、電池、玻璃環節因高啟停成本或技術迭代壓力或率先出清,而頭部企業憑藉現金儲備及新技術優勢有望穿越周期。反內卷政策通過產能置換指標交易(如每新增1噸產能需退出1.5 噸舊產能)和行業自律減產(如頭部企業集體減產30%),加速落后產能退出。2025年多晶硅產能利用率從2024年的不足50%回升至55%,頭部企業產能利用率超70%。工信部提高准入門檻(如新建項目資本金比例提升至30%),2024年以來超 200 家中小企業關停,行業集中度CR6從2024年的68% 提升至76%。若政策能有效平衡供給收縮與需求修復,中國光伏產業或將在2027年前后形成 「技術標準輸出 + 全球品牌溢價」 的競爭優勢,實現從 「製造大國」 向 「創新強國」 的跨越。

外賣行業,反內卷政策對其的影響呈現出多維度的結構性變革,既重塑了平臺、商家、騎手與消費者的互動關係,也推動行業從 「流量驅動」 向 「價值驅動」 轉型。近期,相關部門約談外賣平臺,明確禁止低於成本價傾銷、虛假折扣等行為。市場監管總局進一步要求平臺規範促銷規則,避免通過複雜算法誤導消費者。外賣行業長期則需通過差異化服務和格局優化打破同質化競爭,有效利用人工智能的工具,看好資金充裕、管理高效的頭部企業。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?