熱門資訊> 正文

降息交易開啟?美股重挫后強勁反彈,納指100ETF(159660)漲1.56%連續兩日大舉吸金1.6億!震盪時刻,美股將何去何從?靈魂三問,全面解讀!

2025-08-05 09:45

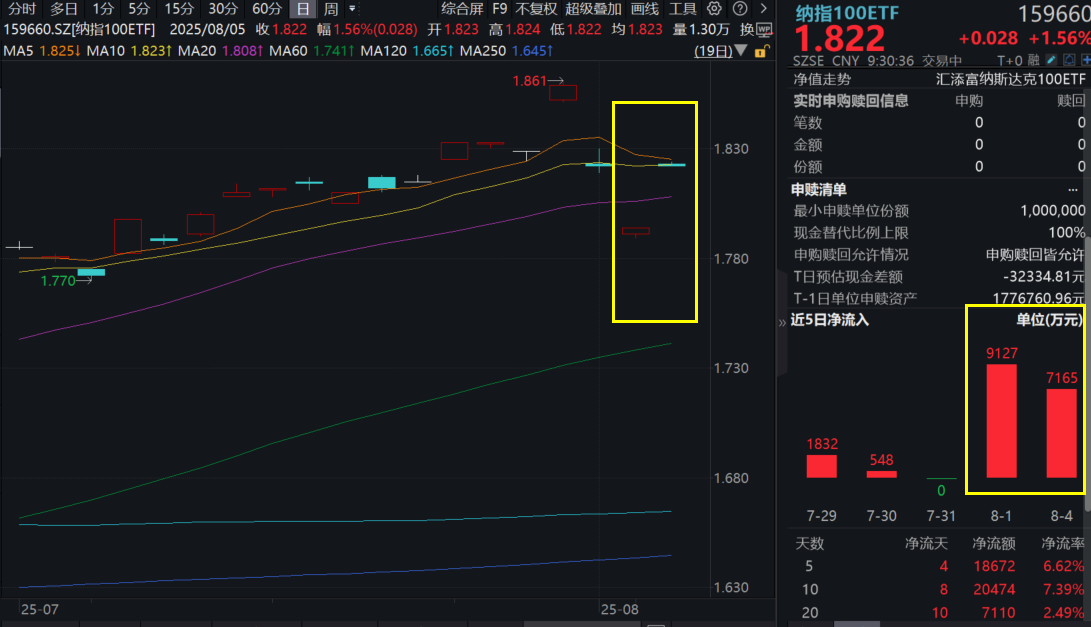

周一(8月4日),歐美股市集體收漲,道指、標普500指數均漲超1%,納指100漲1.87%。今日(8月5日),同類費率更低的納指100ETF(159660)跳空高開,開盤漲1.56%。資金跑步進場,納指100ETF(159660)連續2日累計吸金超1.6億元!

納指100ETF(159660)標的指數成分股中,昨夜大型科技股普漲,英偉達、臉書、谷歌、博通等漲超3%,微軟、特斯拉漲超2%,奈飛漲超1%,蘋果微漲,亞馬遜略有回調。

【納指100ETF(159660)標的指數前十大成分股】

截至9:30,成分股僅做展示使用,不構成投資建議

市場樂觀情緒主要源於對美聯儲降息預期的升溫,儘管最新經濟數據顯示製造業和就業市場放緩,但投資者將此視為貨幣政策轉向的信號。

消息面上,美國7月新增非農7.3萬,較預期的10.4萬低1x標準差,且前兩個月數據累計下修25.8萬,為2020年6月以來最大;失業率4.248%,預期4.2%,前值4.117%,為2021年11月以來最高。

此消息發佈后,美股市場一度重挫,美元走弱,黃金飆升。市場擔憂美國經濟是否 「衰退」,同時美聯儲9月降息預期大幅升溫。在宏觀波動加劇背景下,美股市場或將如何演繹呢?

【美國經濟「衰退」還是「軟着陸」?】

東吳證券認為,短期數據放大衰退擔憂,美國經濟仍處於軟着陸周期中。本周主要美國經濟數據中,除ADP私營就業以外,美國GDP(剔除淨出口和庫存變動的「核心GDP」)、非農、製造業PMI均偏弱,美國衰退擔憂再起。

那麼,應如何評估當前美國的經濟狀況?

綜合來看,美國經濟意外指數在7月初觸底后已逐步反彈,其中景氣指標的上修是最大貢獻;而本周,PMI為代表的景氣數據再度回落,強勁的勞務市場指標大跌,帶動經濟意外數據走弱。

整體來看,基準預期下,仍認為美國經濟處於軟着陸周期中,短期內資產價格波動更多反映市場對於美國經濟下行「斜率」的擔憂,即市場關注的核心本質在於美國經濟下行斜率是否失控,進而引發衰退風險。(來源於東吳證券20250804《非農后,如何看待當前美國經濟狀況?——海外周報20250803》)

興業證券也表示,儘管非農就業數據的大幅修正往往發生在宏觀相對動盪的時期,但是並不意味着大幅下修必然會帶來經濟衰退的風險。(來源於興業證券20250804《美國非農就業大幅下修的歷史和影響 ——評美國7月非農就業》)

【美聯儲9月是否降息?】

招商證券指出,美聯儲9月降息概率大增,但也可能處於「就業」和「通脹」的兩難境地。就業數據發佈后,據芝商所Fed Watch工具,9月降息的概率從周四的不足40%一度飆升至近90%(目前預期仍高達80.3%)。然而,通脹可能仍然沒有顯著降低趨勢。8月7日起,美國開始對70個國家和地區徵收10%~41%的差異化關税,未列明國家統一徵10%。基準關税升至15%-16% ,考慮銅、半導體等特殊行業稅后,實際有效税率或達18%~19%. 據測算,將對美國通脹帶來30~60BP 的上行風險。儘管關税的影響已經被市場計價,敏感度降低,但輸入型通脹疊加供應鏈重構成本,可能形成「更慢更久」(Slower for Longer)的通脹壓力。美聯儲可能發現自己正處於「雙重使命目標相互矛盾的挑戰性情景中」——核心商品通脹走高,而勞動力市場卻顯著走軟。

在9月會議之前,決策者還將獲得1份就業報告和2個月的通脹數據,這些信息將共同決定美聯儲會否選擇謹慎觀望,還是會像去年一樣」補救式「降息。去年,美聯儲在7月的會議上同樣選擇不降息,但兩天后發佈的疲弱就業報告改變了局勢。最終,官員們在9月的會議上以降息50個基點(超過常規的25個基點)的方式進行了「補救」。本月還可以重點關注8月召開的Jackson Hole央行年會上鮑威爾的政策表態。(來源於招商證券20250804《宏觀報告:美國非農就業數據大幅下修,美聯儲9月提前降息概率增加》)

【美股市場將如何演繹?】

方正證券指出,中長期維持對美股看好態度,其「盈利驅動+驅動宏觀」特徵並未發生本質改變,逢低買入仍是較優選擇:(1)「盈利驅動」特徵未受衝擊:長期視角看,大部分時候美股收益主要由盈利增長貢獻,也即盈利驅動。當下在AI景氣度+美國經濟韌性的推動下,市場對后續美股盈利端的相對強勢仍較為樂觀;(2)「驅動宏觀」屬性同樣沒有改變:美股市場的相對穩定性,很大程度上歸因於其已成為美國居民的核心資產,「驅動宏觀」屬性強於「宏觀驅動」屬性,當美股市場經歷大幅下跌后,美聯儲等政府部門通常積極干預,託底市場;(3)但需要適當降低美股預期收益:在估值和市場集中度相對偏高的背景下,需要適當降低美股預期收益,預計未來十年美股複合收益率在5.1%~8.3%區間。(來源於方正證券20250804《創新高后的美股后市展望——美股焦點觀察(1)》)

納指100ETF(159660)緊密跟蹤納斯達克100指數,該指數成分股由納斯達克股票市場100家上市規模最大、最具創新性的非金融公司組成,其中七大科技巨頭為重倉標的。在人工智能的時代浪潮之下,目前全世界AI領域佈局和積澱最領先、最深厚的科技巨頭仍然集中在納斯達克,比如微軟、蘋果、谷歌、英偉達、Meta等等,這些AI巨頭無一例外都是納斯達克100指數的前十大權重股,納斯達克100指數前十大權重佔比超50%,龍頭屬性集中。

納指100ETF(159660)及其聯接基金(A類:018966;C類:018967)有望受益於科技巨頭公司亮眼的業績以及鉅額資本開支的預期盈利表現。納指100ETF(159660)管理費0.5%/年,明顯低於市場主流的費率結構,費率優勢明顯,省到就是賺到。

聚焦美股核心資產、關注全球頂級科技巨頭,認準低費率的納指100ETF(159660),場外聯接(A類:018966;C類:018967)。

風險提示:基金有風險,投資需謹慎。納指100ETF均屬於中等風險等級(R3)產品,適合經客户風險等級測評后結果為平衡型(C3)及以上的投資者。本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閲讀者任何形式的投資建議。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意