創新葯白馬開啟新一輪進化。

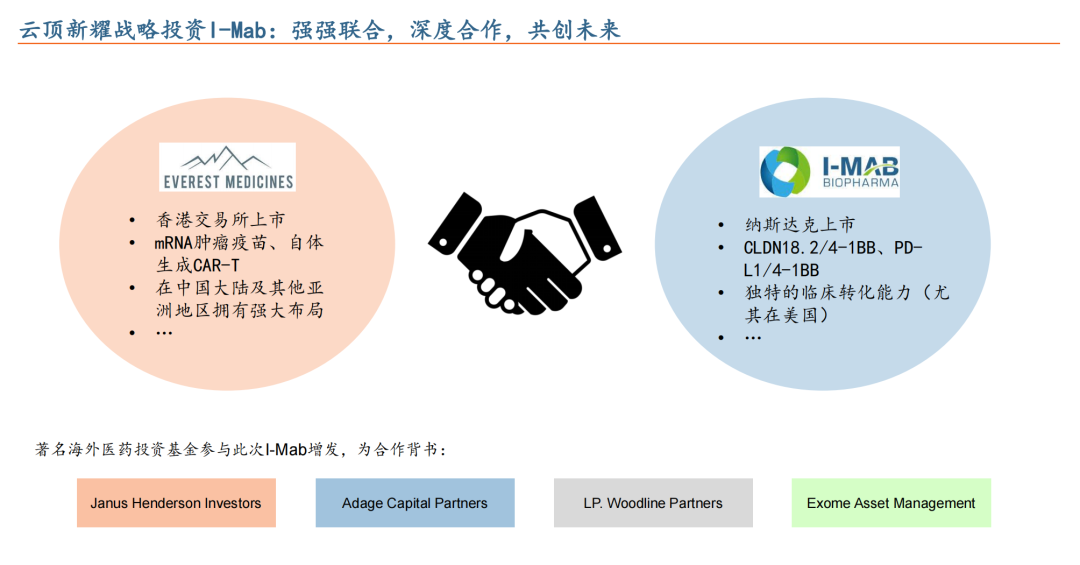

8月1日,雲頂新耀宣佈將向I-Mab投資3090萬美元(摺合約2.426億港元)。交易完成后,加上此前已持有的I-Mab股份,公司將合計持有I-Mab約16.1%的股份,成為其第一大股東。

這是其價值進階進入新時點的信號槍。雲頂新耀已到全球化的關鍵節點:一方面,是其商業化管線基本盤穩固,造血能力持續增強;另一方面,自主研發管線進展順利,全球化蓄勢待發。

而其與I-Mab合作,正是全球化加速的動作。雲頂新耀與I-Mab從產品到能力圈高度互補,且此次合作后打造國際化平臺,更是一招妙棋。

上述動作意味着,在市場仍把目光侷限在其第一增長曲線的情況下,雲頂新耀第二增長曲線戰略在加速落地。

而在8月4日,雲頂新耀宣佈,耐賦康®擴產補充申請已正式獲得中國國家藥品監督管理局批准,為「進化」注入更大確定性。產能擴產,意味着中國及亞洲地區對耐賦康®的持續增長的臨牀需求將得到實時、高效的滿足,對應公司造血能力的繼續加強。

從資本市場積極的反饋來看,隨着造血能力增強到自我進化加速,市場對雲頂新耀開始有了更高的期待。

商業化造血邏輯清晰,biopharma白馬明牌

在資本市場,雲頂新耀備受關注的核心原因是,其大單品戰略的成功,使得業績增長是明牌,商業化造血邏輯清晰。

公司的核心基本盤耐賦康®,作為首個且唯一獲得完全批准的IgA腎病對因治療新葯,2024年5月在大陸正式商業化上市后,當年即實現3.53億元銷售收入,同年通過談判被納入國家醫保。進入2025年,耐賦康®一路高歌猛進。

上半年累計超2萬名患者在用藥,根據公司此前預計,下半年預估提升3倍。按照這一趨勢,上市首個完整年度,耐賦康®銷售額就有望遠超10億元。若成就達成,這將是國內放量最快的慢性病用藥。

實際上,最終結果可能比上述預期更樂觀。上半年,耐賦康®熱銷,部分渠道存貨消耗殆盡。這意味着下半年還存在渠道渠道強力補庫存的需求。通常情況下,一般藥企都會有2-3個月渠道庫存來保障供應。

如今,隨着新產線獲批,雲頂新耀對於耐賦康®的供應將會更及時、高效,且在商業化力度上也會繼續加碼,所以下半年收入或更可觀。

耐賦康®邁向50億峰值的同時,下一個50億大單品艾曲莫德(VELSIPITY®, etrasimod)呼之欲出。根據公司預計,艾曲莫德預計2025年底至2026年初獲批。

總的來看,以耐賦康®、依嘉、艾曲莫德等為核心的商業管線,能夠為其帶來爆發且長久的現金流,加速邁向100億峰值邏輯清晰。也正因此,自2022年低點以來,雲頂新耀股價漲幅超10倍,近1年漲幅近3倍。

但實際上,資本市場對其認可,還有深層次的邏輯:大單品戰略成功之后,帶來的更大可能。

製藥企業的成長離不開規模的支撐,正所謂「無大單品不巨頭」。原因在於:唯有具備強大造血能力的大單品作為基石,企業才能維持足夠高的研發強度,為持續發展注入動能。大單品的成長上限越高,企業未來的發展空間與可能性也就越廣闊。

海外市場,這樣的案例並不少見。Argenx依靠FcRn抗體的商業化突破,市場已經超過400億美元;Alnylam基於小核酸RNA藥物龍頭地位和ATTR-CM適應症,突破500億美元市值。目前,雲頂新耀不僅也讓市場看到了這一敍事,且在用行動告訴市場:正在猛踩油門,加速開啟新一輪進化。

打造出海平臺,啟動第二增長曲線

過去一年,mRNA腫瘤疫苗、自體生成CAR-T進展迅速,雲頂新耀已經讓市場看到第二增長曲線的影子。

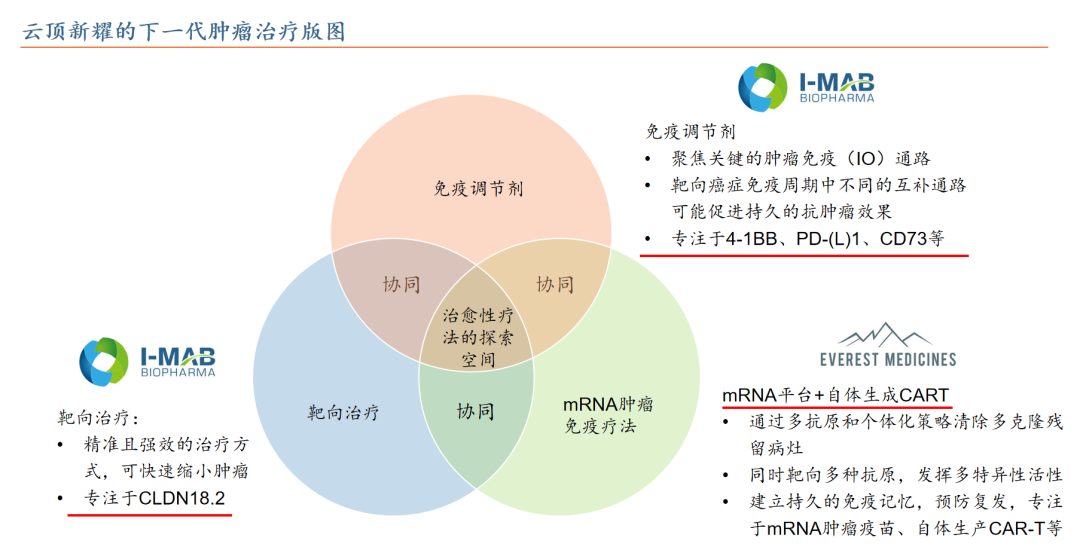

但實際上,雲頂新耀「第二增長曲線」不會侷限於mRNA,其核心思考是:解鎖下一代腫瘤免疫治療,探索治癒性療法空間。

正如上圖所示,雲頂新耀正着眼於下一代IO療法的廣泛佈局,力求通過多重機制的協同效應構建核心競爭力:以靶向治療為基礎實現快速起效,借免疫調節劑進一步增強治療效果,依託mRNA腫瘤免疫療法助力延緩復發——通過這一系列組合策略,既持續推高腫瘤治療的臨牀上限,更着力打造自身在該領域的護城河。

而之所以率先落子mRNA管線,是因為其在該領域具備技術優勢:是全球少數擁有完全整合的AI+mRNA及自體生成CAR-T平臺的公司。

隨着其mRNA研發順利進入快車道,加上自我造血能力的確定性逐步增強,基於全局的動作也必然會加大。其與I-Mab合作,正是一個里程碑:釋放了下一代腫瘤治療版圖大擴軍的信號。

雲頂新耀牽手I-Mab,戰略層面直接獲益:兩家公司從產品到能力圈高度互補。

產品端,I-Mab的4-1BB資產,屬於下一代IO療法的希望之星。4-1BB具備廣譜應用潛力,而其成藥邏輯正通過雙抗形式逐步得到驗證。目前,I-Mab雙抗儲備Givastomig(Claudin18.2×4-1BB雙特異性抗體)及Ragistomig(PD-L1×4-1BB雙特異性抗體)均具有較大看點。其中,Givastomig有成為Claudin18.2領域BIC潛力,Ragistomig則在IO耐藥羣體展現了突出療效,兩者有望與雲頂新耀形成資產協同、互補的邏輯。

能力端,I-Mab在美國臨牀開發能力出色,其領軍人物過去在賽諾菲主導了ADC等核心療法等開發。突出的臨牀能力,在Givastoming的實戰中得到了證明。目前Claudin18.2靶向藥物的適應症大多集中在末線治療,比如火熱的CAR-T和ADC藥物,I-Mab則是憑藉其差異化的臨牀策略與前瞻性的市場佈局,早早將Givastoming定位為一線治療競爭者,直接推動Givastoming、PD-1+化療在一線療法探索,不僅數據突出並且進度領先,最終后來居上。這一出色的國際臨牀能力,無疑能給雲頂新耀帶來協同作用。

而從控股的動作來看,實際體現了雲頂新耀更大的雄心。衆所周知,目前國內創新葯出海主要是BD,或者是NewCo,雲頂新耀卻通過控股方式,更為主動的打造國際平臺,相當於掌控了新的海外市場資本通道。

這也預示了,雲頂新耀在全球市場的價值創造維度,正醖釀着更深遠的佈局。其與I-Mab的合作僅是序幕,未來圍繞戰略藍圖的一系列動作將持續落地,開啟新一輪進化。

科學洞察與市場嗅覺,戰略能力下的確定性

這不是雲頂新耀第一次進化。但無一例外,每一次進化都伴隨着價值維度的躍升。

以2022年為例,其戰略性剝離腫瘤管線,轉而聚焦自免等「藍海」領域,這一取捨最終加速了耐賦康®、依嘉、艾曲莫德等核心產品的落地;而第二輪進化中,mRNA管線的全面鋪開——從腫瘤治療性疫苗到自體生成CAR-T技術的佈局,則進一步夯實了價值基底。

支撐這一系列進化的,是其精準到骨子里的科學洞察與市場嗅覺。第一輪戰略轉向的節點,恰與國內腫瘤領域紅海廝殺、自免市場藍海初啟的行業拐點高度契合,這種順勢而為的取捨,最終兑現了眼下的商業價值與造血能力。

mRNA領域的佈局更見其前瞻性。作為顛覆性技術,mRNA的潛力雖在近年持續釋放,但早期並未形成市場共識。而云頂新耀不僅敏鋭捕捉到其爆發機遇,更在賽道選擇上「劍走偏鋒」:在3年前,當行業扎堆預防性疫苗時,它已錨定治療性疫苗與自體生成CAR-T領域,為今日的技術領先埋下伏筆。如今,其在mRNA腫瘤治療性疫苗與自體生成CAR-T領域,不僅穩居國內第一梯隊,更躋身全球前列。

眼下的新一輪進化,無疑將推動價值再上臺階。其在下一代IO療法上的佈局思路,也展現出全球領先性。目前包括海外的MNC,以及技術實力強勁的BioNTech公司,都在做類似佈局。國內方面,信達生物在今年提出下一代IO+下一代ADC的戰略升級。從進度來看,雲頂新耀同樣屬於領先位置。

值得玩味的是,過去數年雲頂新耀雖未將重心放在腫瘤領域,卻能在行業見解與戰略佈局上,與深耕腫瘤的巨頭們實現同頻共振。這背后,正是其科學洞察與市場判斷力的再度印證。也是其價值省升維的確定性所在。

更難得的是,與海外多數企業「大開大合、高投入佈局」的模式不同,雲頂新耀總能走出一條「低風險、高回報」的戰略閉環。此次與I-Mab就是典型。在入股價格方面,基本等同於賬上現金(1.6億美元)價值入股I-Mab,可以説是低價入股。

而在入股的同時,包括Janus Henderson Investors、Adage Capital Partners LP.Woodline Partners和Exome Asset Management海外著名海外大醫藥投資基金參與,這不僅為交易本身提供了背書,更將為I-Mab的后續發展注入資源動能,間接放大雲頂新耀的合作價值。

戰略上的前瞻佈局,執行中高效落地,且對「風險最小化、收益最大化」的精準把控,最終轉化為持續的股東價值創造——這或許正是這家醫藥領域「長跑選手」值得長期跟蹤的核心邏輯。