熱門資訊> 正文

巴菲特謝幕前的答卷:減值與現金策略引深思

2025-08-04 17:48

伯克希爾(BRK.B.US)公佈了2025年第2季業績,這恐怕是巴菲特退休前的最后一份中期業績了。

從賬面來看,伯克希爾2025年第2季股東應占淨利潤按年下滑59.24%,至123.70億美元,主要原因是該公司對巴菲特的「愛股」卡夫亨氏(KHC.US)投資確認一筆37.60億美元的減值虧損,以及其投資收益按年下滑73.49%,至49.70億美元。

並表業務維持穩定

2025年第2季,伯克希爾的可持續並表業務經營溢利為111.60億美元,雖按年下降3.78%,但整體來看仍算穩定。

其中保險承銷業務稅后利潤按年減少了2.71億美元(或11.98%),至19.92億美元,保險承銷業務會出現一些不可預料的波動,這一幅度尚屬正常,上半年則下降15億美元,主要因為南加州山火於第一季產生的相關稅后虧損。

保險投資收入於第2季增加了47百萬美元(或按年增長1.42%),主要因為短期投資結余增加抵消了利率下降和股息收入減少的影響——這部分收入為已收到的投資和利息,是已經到手的收益。

列車、公用、製造、服務及零售等業務均實現淨利潤增長,顯示其並表業務整體來看維持穩定表現。

不過,伯克希爾管理層在業績中提醒:持續的宏觀經濟、地緣政治風險和相關事件的潛在影響有所加快,貿易政策和關税引發的緊張局勢,對其業務存在很大的不確定性,因此該公司無法通過產品供應情況的變化、供應鏈成本及效率的變動,判斷這些措施對其客户對其產品和服務的需求是否發生改變,以及其業務前景的影響,從而可能對其經營業務和投資產生不利影響。

該公司也透露其能源、列車和消費品業務受到了貿易政策和關税引發的不確定性影響。

投資收益顯著下滑不足為懼?

第2季,伯克希爾的投資收益按年下滑73.49%,至49.70億美元。需要注意的是,這一項目包括未實現損益(即未出售收益的公允值變化),包括上市投資的股價變動影響,因此伯克希爾也表示這一指標對於理解其實際的收益狀況沒有多大作用,而只是會計規則要求的賬面損益而已。

事實上,從其主要持倉的股價表現,可以理解這變化背后的邏輯。儘管伯克希爾最近大幅減持蘋果(AAPL.US),但蘋果依然是其最大持倉。財華社留意到,2024年第2季期初,蘋果的股價為170.44美元,到2024年第2季期末,蘋果的股價已累計上漲了23%,達到209.63美元,這是上一年同期錄得重大投資浮盈的一個重要原因。

來到2025年,2025年第2季期初,蘋果股價為221.84美元,而期末的股價累跌7.51%,至205.17美元,而產生浮虧,當前,蘋果的股價已微漲至202.38美元,因此這筆收益也在不停變動中,要較真意義不大。

不過值得關注的是對卡夫亨氏的減值,以及伯克希爾對西方石油(OXY.US)的投資。

對長期投資的減值

伯克希爾按權益入賬的股權投資包括卡夫亨氏和西方石油,以及商業按揭公司Berkadia,伯克希爾分別於這三家公司持有27.4%、28.1%和50%權益。

回顧期內,伯克希爾就以下維度評估了於卡夫亨氏的投資:其持有卡夫亨氏的投資是否會熬到其公允值超過賬面值、卡夫亨氏股價下跌的幅度和持續時間,以及該公司的經營業績和財務狀況,此外還考慮到該公司於2025年第2季發生的一些情況,包括伯克希爾向該公司派駐的董事會代表於5月19日卸任,而卡夫亨氏於5月20日宣佈評估潛在的戰略交易,目的是通過剝離部分業務或資產來提升股東價值,但該公司也表示無法保證一定會達成交易。

2025年上半年,伯克希爾從卡夫亨氏錄得應占虧損47.96億美元,相較上年同期為利潤2.42億美元,其中第2季的應占虧損更高達49.91億美元。

綜合考慮了卡夫亨氏的回報可能性,伯克希爾認為有必要確認減值,於是在第2季確認了50億美元的税前減值損失。

值得留意的是,其另一筆投資西方石油,賬面浮虧也是挺大的,從伯克希爾提供的數據看,其於西方石油普通股(不考慮其持有的鉅額優先股)的投資於2025年6月30日公允值為111.30億美元,而賬面值卻高達164.58億美元,有着53.28億美元的賬面浮虧,很可能又會是一筆減值的投資。

伯克希爾也評估了對西方石油的投資,但認為暫無必要進行減值處理,不過不排除未來會因為其預期和投資意願改變,而對西方石油的普通股投資確認減值虧損。

我們猜測,特朗普上任后持續放松不利於化石能源行業發展的環境約束、取消資源勘探開採限制、取消新能源補貼,間接有利於本土的石化能源企業,此外,通過對重要產油國實施不利貿易限制,為本土石化企業清除競爭對手,開拓國際市場空間,從長遠來看,或有利於西方石油,這是伯克希爾暫時沒有下手的一個原因。

但是,隨着OPEC+增加產量供應,美國貿易限制對其本土企業的成本反噬作用,可能會影響到美國企業的前景展望,西方石油的中短期表現或仍存有重大不確定性。

伯克希爾未來仍有可能對卡夫亨氏和西方石油投資確認減值,這可能會影響其賬面收益。

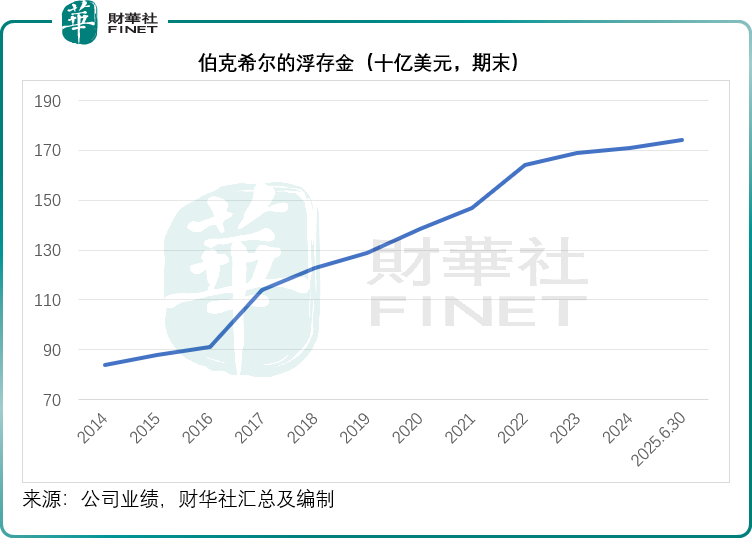

進一步增加現金

2025年6月末,伯克希爾的浮存金由2024年末的1,710億美元進一步擴大至1,740億美元,見下圖。

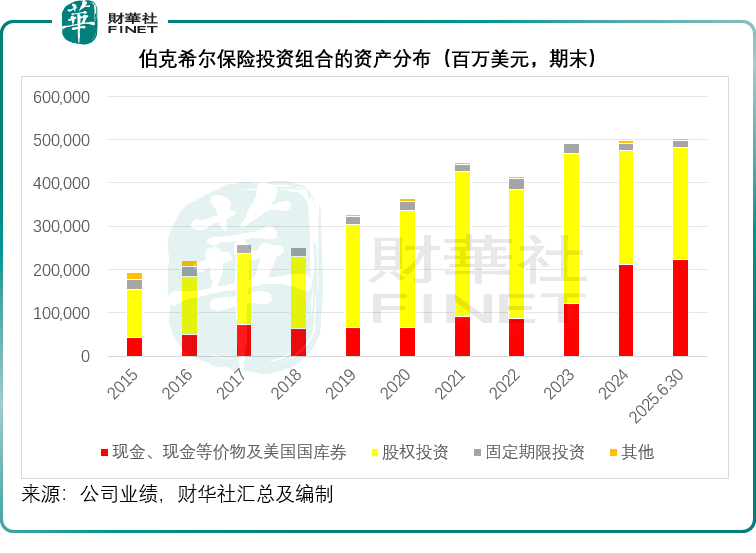

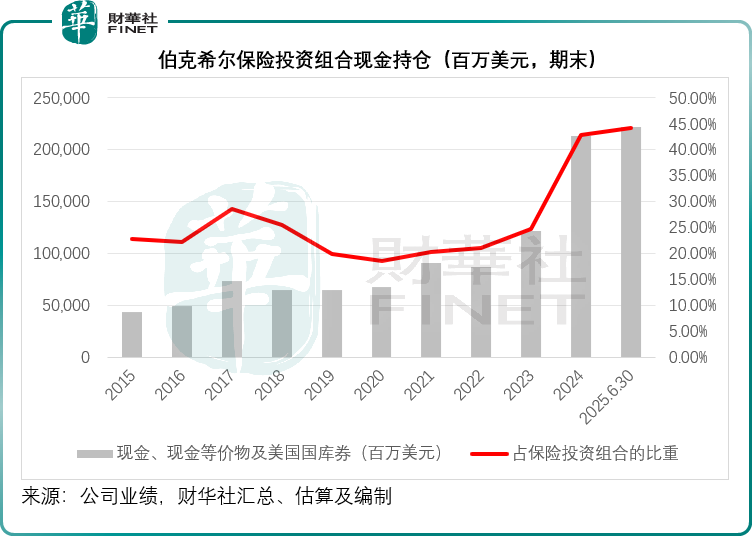

即便能用來投資的資金多了,伯克希爾仍繼續拋售股票套現。從其保險投資組合來看,2025年6月末,股權投資從2024年末的2,633.66億美元,下降至2,607.48億美元,於保險投資組合的佔比由52.98%下降至51.87%。現金持倉則進一步增加,由2024年末的2,125.91億美元,增至2,219.99億美元,佔比由42.77%上升至44.16%。

由此來看,儘管標普500指數(SPX.US)和納斯達克指數(IXIC.US)一再創新高,伯克希爾無心戀戰。

結語

這可能成為巴菲特退休前的最后一份中期業績,其數據背后折射出多重信號:對卡夫亨氏的減值處理,反映出長期投資中對標的基本面與持有邏輯的重新審視,同時西方石油的潛在減值風險也為未來業績埋下不確定性。

宏觀環境與地緣政治的持續擾動,已對能源、消費品等業務產生實際影響,這也讓伯克希爾在擴張現金儲備的同時,對股市投資保持謹慎態度。

未來,隨着市場環境、標的經營及政策風向的變化,伯克希爾的投資組合調整與減值決策仍將是關注焦點,而其並表業務的穩定性,或將成為應對不確定性的重要支撐。

這份業績不僅是對過往經營的總結,更預示着在管理層交接節點,伯克希爾未來投資與經營策略可能面臨的新變化。

至於投資收益的大幅下滑,受市場短期波動影響較大,雖賬面變動顯著,但伯克希爾本身亦強調該指標對理解實際經營意義有限。

作者|毛婷

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號