熱門資訊> 正文

伽馬數據:2024年韓國遊戲市場規模預計為25.19兆韓元 同比增長9.7%

2025-08-04 16:39

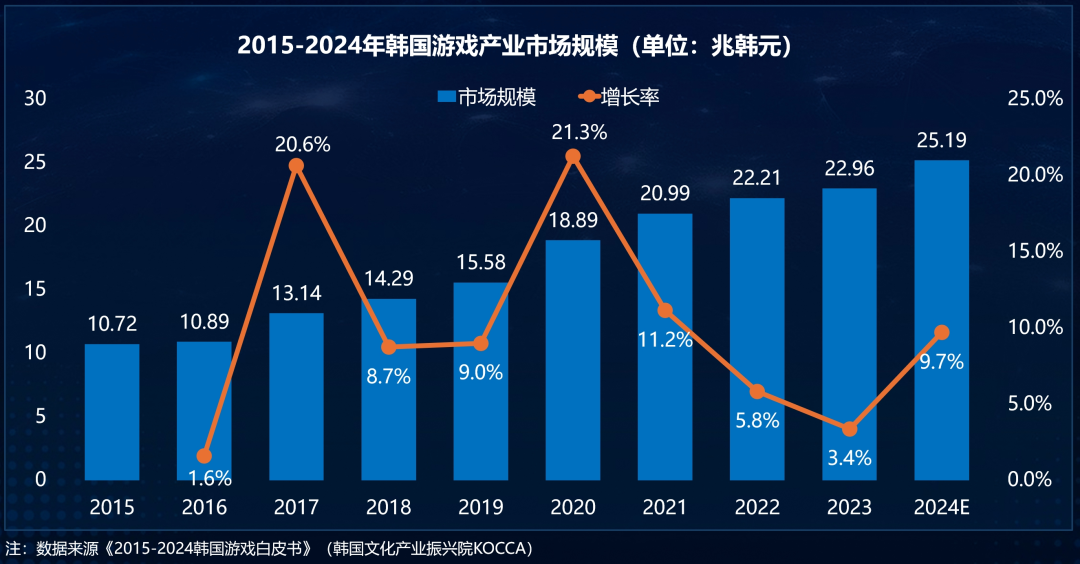

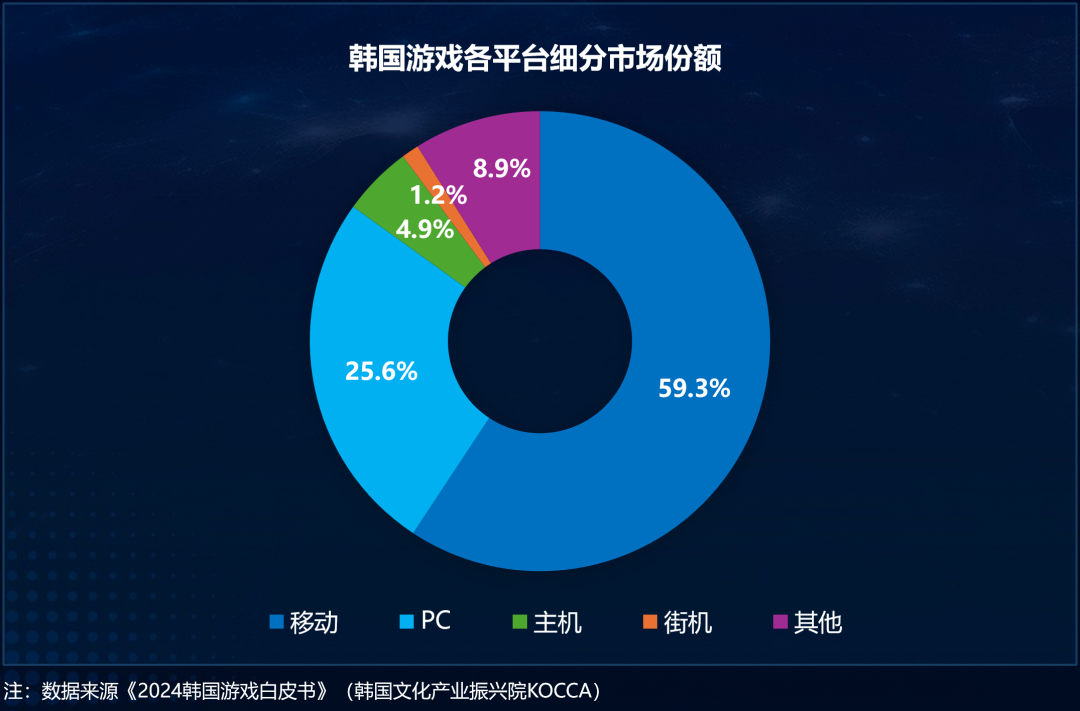

智通財經APP獲悉,近日,伽馬數據 (CNG)正式發佈了與中國音數協遊戲工委共同編寫的《中國遊戲出海指南-韓國篇》(以下簡稱「指南」)。報告指出,韓國是全球第四大遊戲市場,是中國遊戲廠商出海的第三大遊戲市場;2024年,韓國遊戲市場規模預計為25.19兆韓元,同比增長9.7%;韓國移動遊戲市場佔據59%的整體市場份額,PC遊戲以26%緊隨其后。RPG佔據遊戲品類的主要份額 ,移動遊戲內購佔比高達50%以上。

韓國遊戲用户消費習慣良好,47%的移動遊戲用户會在登陸游戲30天內完成首購。出海韓國遊戲市場有着較高門檻,涉及語言、文化、本地化、法律法規等多方面。韓國政府對於遊戲分級、未成年人保護、遊戲道具抽取概率公示均有嚴格規定。中國廠商出海韓國,需注意文化的共性與差異。

韓國遊戲市場概況

韓國是全球第四大遊戲市場 是中國遊戲廠商出海的第三大遊戲市場

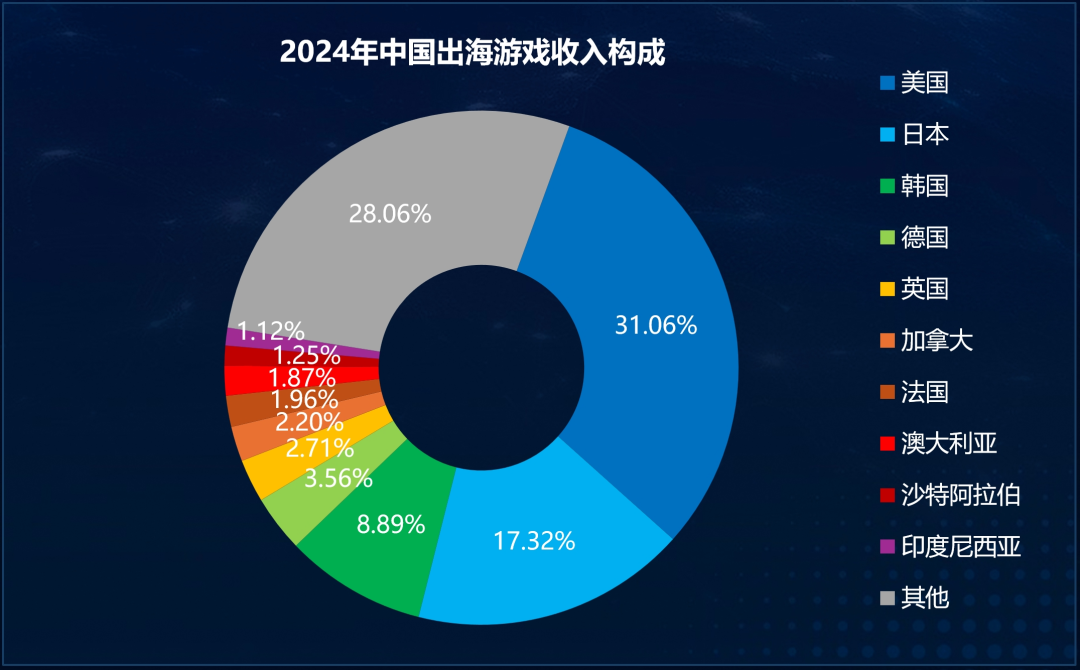

韓國在全球遊戲市場中佔有率排名第四(7.8%),得益於互聯網和智能移動設備普及率高,韓國遊戲產業的發展有着良好的基礎建設環境。同時,韓國遊戲氛圍濃厚,遊戲直播、遊戲社交和雲遊戲也均有大量受眾。在2024年中國出海遊戲收入構成中,韓國市場以8.89%的市場份額位居第三。

韓國遊戲市場規模達25.19兆韓元 整體市場進入穩定增長

2024年,韓國遊戲市場規模預計為25.19兆韓元,同比增長9.7%。市場持續回暖,出現積極變化趨勢。

韓國移動遊戲市場佔據59%的整體市場份額 PC遊戲以26%緊隨其后

2024年,移動遊戲仍佔據韓國遊戲市場的主要份額,PC遊戲次之。而移動遊戲也是中國開發者重點佈局的遊戲領域,龐大的市場規模使得多家海外遊戲企業持續擴展韓國業務。

RPG品類依然主導韓國市場 策略類迎來高速增長

2024年,韓國移動遊戲市場收入中,RPG品類佔比52%居首,策略類遊戲佔比明顯提升,解謎類小幅提升,而體育、動作、模擬等品類有小幅下降。

47%的移動遊戲用户會在登陸游戲30天內完成首次內購

韓國遊戲用户在登陸游戲首日進行內購的比例為12%,高於北美遊戲用户5%。此外,17%的韓國遊戲用户在登陸游戲的前三天內完成首次內購,47%的遊戲用户在登陸游戲30天內完成首次內購。2022年韓國人均信用卡使用頻率為137.5次,遠高於法國(128.1次)、加拿大(83.6次)、美國(68.8次)和英國(54.9次)等國家 。這一高頻率的信用卡使用習慣為遊戲內購等數字支付提供了便利的支付環境。

韓國市場有較高的准入門檻

語言本地化只是開始 中式出海還需做好本地文化表達

韓國遊戲用户對涉及朝鮮戰爭、日本殖民時期等歷史事件的內容極為敏感,需規避爭議性表述。節日活動在海外市場需注重本地文化的差異化表達,避免照搬中國本土的運營模式。此外,韓國稱謂系統非常細膩,稱謂不僅表達親屬關係,還反映尊敬等級和社會地位。這些都需要在遊戲的圖形、文本本地化中做好嚴格把關。

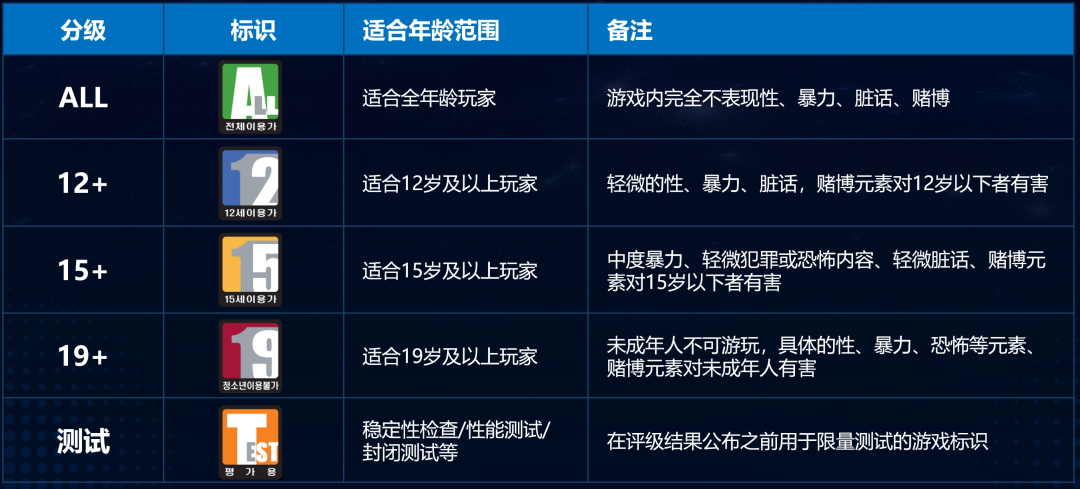

韓國政府對於遊戲內容監管嚴格 涵蓋遊戲分級、未成年人保護、概率型道具抽取機率公示

韓國政府對遊戲內容實施嚴格監管,《遊戲產業振興法》修正案(2024年)要求概率型道具公示抽取機率、GRAC分級標準強制19歲以上的遊戲必須通過實名年齡驗證,《地理空間信息管理法》與《個人信息保護法》限制遊戲對於遊戲用户地理位置信息的使用。

韓國遊戲分級制度

中國遊戲出海韓國破局方法

從主流賽道入手 找到未被滿足的需求和細分市場

目前韓國移動遊戲吸金能力最強的是RPG和策略兩大品類,可考慮從這些大品類中做二級細分品類融合創新。而在PC遊戲平臺,韓國遊戲用户對大型多人在線角色扮演遊戲(MMORPG)有着長期的熱愛,這已成為其PC遊戲文化的重要組成部分 。

例如4399最初在韓國大獲成功的《奇蹟之劍》,依靠「豎屏、放置掛機」等產品特色在韓國重度MMORPG市場中的紅海殺出一條血路。而近期樂牛遊戲的《I9》,通過「高福利、薄利多銷」等差異化運營將放置MMORPG賽道再創新,在韓國移動遊戲市場取得了優秀的成績。

合規先行 本地化QA同樣不可忽視

本地化和質量保證(QA)測試是確保遊戲成功發佈和長期運營的基石。韓國遊戲用户對遊戲品質和文化契合度有着極高的期望,任何在本地化或質量方面的疏忽都可能導致負面口碑和遊戲用户流失。本地化QA與功能性、技術性測試同等重要。

對於非成人產品(19歲以下),GRAC支持通過國際年齡分級聯盟(IARC)獲得的評級。然而,對於成人產品(19歲以上),發行商必須直接從GRAC獲取評級 。GRAC審查的內容類別包括性、暴力、犯罪和毒品、不當語言和賭博。

重點渠道覆蓋 媒體多樣化組合拳

韓國遊戲市場的主流應用商店可分為國際平臺和本土平臺兩大類,其中國際平臺是谷歌 Google Play和蘋果 App Store,韓國本土平臺為One Store。谷歌Google Play在韓國佔據半數以上的市場份額,One Store則通過更低的渠道分成比例,吸引了不少開發者。

韓國移動遊戲市場三大主流分發渠道

在韓國,品牌與口碑營銷對於新遊戲的成功至關重要,遊戲用户傾向於通過朋友或遊戲類KOL的推薦來嘗試新遊戲。

韓國主流媒體矩陣圖

掘金韓國 站在亞洲與世界接軌的交叉點

韓國作為全球第四大遊戲市場,並且與中國有相近的亞洲文化基礎,是中國遊戲出海的重要板塊。韓國是網絡遊戲的先行者,諸多經典IP如《天堂》《傳奇》《地下城與勇士》《絕地求生》等影響了亞洲乃至全球的玩家,而韓國遊戲用户的消費習慣、消費能力,一直吸引着包括中國在內的眾多海外廠商的佈局。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號