熱門資訊> 正文

激活「八月魔咒」的首個拼圖?美國非農遠遜於預期 華爾街陷入拋售恐慌

2025-08-01 22:22

- AppLovin(APP) 0

- 信諾保險(CI) 0

- 布朗斯威克(BC) 0

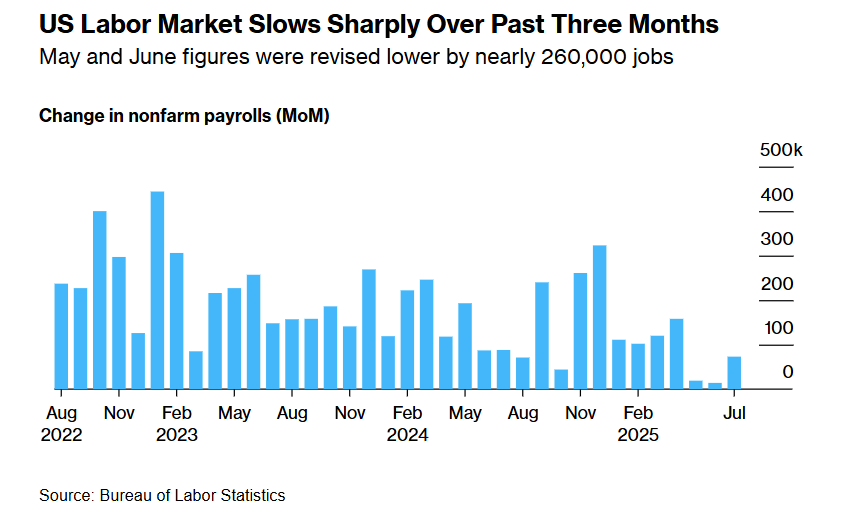

隨着美國經濟增長所面臨的通脹持續高企、關税重壓以及消費者支出等多重不確定性加劇,美國勞動力市場正明顯換擋走低——最新非農以及前幾個月經過下修后的數據顯示,過去三個月的美國就業增長急劇降温。對於美聯儲降息預期而言,這份疲軟且遠不及預期的非農可謂推動降息預期大幅升溫,當前利率期貨市場押注9月與12月降息兩次,在疲軟的非農公佈前則是僅押注一次甚至押注不降息,但是對於華爾街多頭以及全球股市而言,關於「8月股市拋售魔咒」的第一塊重要拼圖已經就位。

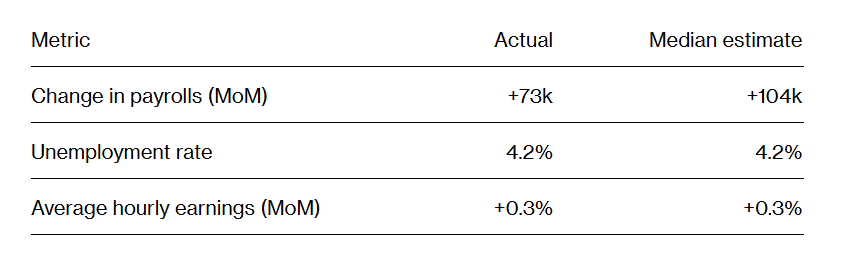

根據美國勞工統計局周五公佈的就業報告,美國7月非農就業人數僅僅增加7.3萬人遠不及經濟學家普遍預期的11萬人,而此前兩個月的增幅則合計被意外下調近26萬人——這一下調幅度可謂令華爾街一片譁然,拋售情緒瞬間被點燃,空頭勢力瞬間佔上風。下修后的統計數據顯示,過去三個月,平均每月僅新增3.5萬個崗位,創新冠疫情以來最差表現。上月失業率則小幅升至4.2%,與市場預期基本一致。

最新的非農就業數據進一步表明勞動力市場正出現更顯著的疲軟跡象。不僅非農就業增長明顯放緩、失業率上升,此前公佈的失業金申請數據與裁員、職位缺口統計數據顯示,美國的失業者們重新找到工作的難度加大,薪資增速也基本停滯。這些最新的勞動力市場數據,可謂為消費和企業支出已在放緩的趨勢再添重大風險。

有着「美聯儲喉舌」稱號的知名記者Nick Timiraos在非農公佈后表示,過去三個月就業放緩可能為美聯儲官員在9月的下次會議上考慮降息打開了大門。「至少,這突顯出他們在經濟放緩與通脹壓力抬頭之際面臨的艱難平衡。由於勞動力市場此前一直表現出穩健的就業增長,美聯儲官員們表現出對於今年剩余時間對維持利率不變感到安心。但5月和6月就業數據的大幅下修改變了這一局面。」Timiraos在推文中寫道。

加拿大CIBC的分析師Ali Jaffery在美國非農數據公佈后寫道:今天的報告展示了一個與鮑威爾本周早些時候所描述的就業市場截然不同的情況,也提高了美聯儲9月降息行動的可能性。話雖如此,這還取決於接下來幾份通脹報告是否顯示出持續性以及就業市場是否進一步走弱。畢竟,失業率仍處於合理水平,而且即便報告再糟糕,也不足以讓所有鷹派人士完全改變立場。

Nationwide首席經濟學家Kathy Bostjancic表示:「勞動力市場的裂痕大幅擴大,進一步加劇了美聯儲降息的壓力,並支持了持不同意見的美聯儲理事的觀點,即FOMC本周應該降息。」

在「鷹味十足」的發佈會后,鮑威爾慘遭非農打臉

本周一系列重量級數據均顯示美國經濟的內生動能走弱、通脹降温趨勢停滯——這些都意味着華爾街與美聯儲最擔憂的「滯脹」離美國經濟越來越近,這也是美聯儲官員們在意見分歧中再次維持利率不變的原因之一。

在美東時間周三維持基準利率不變的利率決議后的新聞發佈會上,美聯儲主席鮑威爾仍堅稱美國勞動力市場「堅如磐石」,並表示全球央行需警惕通脹風險再度升溫——尤其是在特朗普最新關税陸續落地的背景下,關税效應帶來的通脹升溫可能將從夏家開始逐漸顯現。

據瞭解,鮑威爾在會后講話中多次強調,美國勞動力市場依舊維持強勁態勢,同時存在通脹上行風險,當前維持利率穩定是「謹慎之舉」。鮑威爾當時還表示,目前特朗普政府政策變化的影響仍具不確定性,目前合理的基本假設是,關税對通脹的影響將是短期的,但也可能讓通脹效應會變得更加頑固。目前關税對通脹的影響已經開始顯現,但要判斷影響程度仍然太早。

最新的非農就業數據公佈后,美國三大股指期貨跌幅瞬間擴大,拋售情緒瀰漫華爾街與全球股市,美債收益率和美元走低。美聯儲將在9月會議前再看到一份非農就業報告以及多項通脹數據。

據瞭解,7月非農就業增長乏力主要反映製造業、專業和商業服務業以及政府部門的崗位大規模流失。前兩月的整體下修很大程度歸因於地方政府教育部門的就業崗位大幅調整。私營部門就業則在6月幾近停滯后重拾增長,主要受醫療和社會援助行業帶動。

特朗普削減政府支出的舉措仍在衝擊美國就業市場。7月聯邦政府崗位連續六個月縮減,失業率在華盛頓等政府工作集中地區持續攀升。美國高校和依賴聯邦資金的非營利組織裁員亦受此拖累。

勞動力市場其他領域的需求依舊大體健康。職位空缺仍高於新冠疫情前水平,初領失業金人數近幾周有所回落,但是持續申請救濟金的人數明顯增多,暗示被裁員或者離職后的員工難以找到新工作。裁員規模整體仍然處於歷史相對低位,但受人工智能崛起等因素影響,美國科技行業裁員正增加,尤其是美國科技巨頭微軟今年以來裁員高達1.5萬人,佔其全球員工總數的約5%。

勞動參與率也不樂觀

美國非農就業報告包含兩項調查——企業調查生成就業數據,住户與家庭調查則發佈失業率和勞動參與等指標。

勞動參與率——即積極進行就業或求職人口占整體人口的比例——降至 62.2%,為近三年以來的最低;25–54 歲核心勞動力參與率也下滑。有經濟學者稱,特朗普大幅收緊移民政策使外籍非法勞動力大規模退出勞動力市場,大幅拖累參與率並在一定程度上抑制失業率升幅。

失業率上升部分源於更多人被直接裁掉或者自動離職,這一點在人工智能全面崛起的美國科技行業尤其明顯。最新的非農就業數據顯示,失業時間在27周及以上者意外增至183萬,創 2021 年底以來最高。同時因經濟原因被迫兼職的人數也在增加。

美聯儲官員們正在密切關注美國勞動力供需動態如何影響薪資增長——尤其是在通脹風險上升的情況下。7月非農就業報告顯示,平均時薪較上年同期增長了3.9%,與前值以及市場預期基本一致。

「八月魔咒」即將被徹底喚醒?

歷史數據顯示,最大規模的股市波動往往發生在八月。更糟糕的是,八月通常還是股票市場全年表現最差的兩個月份之一。在創下2020年以來最強勁的連漲紀錄后,估值位於歷史最高位附近的標普500指數即將步入傳統意義上的「年度最艱難時期」。

統計數據顯示,過去三十年間,該基準指數在8月和9月的表現最為低迷,平均跌幅達0.7%,而其他月份平均漲幅為1.1%。分析師們普遍認為,這種季節性的拋售特徵部分源於基金經理們通常在此時期重新評估全年的投資組合。在今年,在8-9月這個敏感窗口期內,特朗普關税新聞、經濟數據、美聯儲利率路徑或者企業財報層面的任何風吹草動都可能引發股市劇烈拋售。因此,有華爾街分析師表示,激活該魔咒的第一個核心就在於疲軟的非農數據。

在非農數據出爐之前,有投資機構高呼在對衝成本低廉且低波動時期趁機「逢高賣出」或者採取對衝策略保護投資組合收益。迄今為止,華爾街長期看多股票市場,主要因美國經濟「軟着陸」預期強勁以及與AI密切相關的科技企業盈利表現穩健。然而,也有值得擔憂之處:估值被持續拉高,且貿易談判不確定性仍舊很大。與此同時,芝加哥期權交易所波動率指數(即VIX指數)距離2月份以來的最低水平不遠,適合在成本低廉時刻進行對衝配置。

對於股票市場而言,這份非農數據將可能造成怎樣的負面行情影響?摩根大通的市場情報團隊在非農出爐前夕的研究顯示:非農在8萬到10萬之間:出現這一情景的概率為25%,標普500指數將因此下跌0.5%-1%;倘若非農低於8萬。出現這一情景的概率僅僅為5%——很遺憾,7月非農低於這一悲觀點位,標普500指數將因此下跌1.5%-2.5%。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意