熱門資訊> 正文

港股創新葯精選ETF(520690)今重磅上市!三重引擎驅動創新葯黃金周期,掘金千億老齡化需求+技術出海紅利

2025-08-01 10:40

隔夜美股三大指數收跌,中概指數漲0.66%。港股三大指數小幅低開,恆指跌0.12%,國指跌0.14%,恆生科技指數跌0.09%。盤面上,創新葯概念股部分下跌,百濟神州、諾誠健華、三生製藥、藥明康德均有跌幅,腦機概念股南京熊貓電子跌近5%。

相關ETF方面,港股創新葯精選ETF(520690)盤中持續震盪,截至發稿,上漲近1.5%,成交額近5000萬,換手率近15%,交投活躍。成分股中多數上漲,樂普生物-B漲超5%;亞盛醫藥-B漲超4%;石藥集團、麗珠醫藥、康方生物漲超3%;藥明合聯、康諾亞-B等個股跟漲,漲幅均超2%。

一、時代機遇:三重驅動力開啟創新葯黃金周期

中國創新葯產業正經歷從量變到質變的戰略躍遷,在人口結構變革、政策紅利釋放、技術突破共振的三重驅動下,行業步入高速發展的黃金周期。2024年我國65歲以上老齡人口規模突破2.2億,佔總人口比例達15.6%,伴隨老齡化加速的是疾病譜系的深刻轉變——腫瘤年新增病例超過450萬例,心腦血管、自身免疫性疾病發病率持續攀升,催生出未被滿足的千億級臨牀需求。

政策體系構建起強有力的支撐框架,國務院政府工作報告首次將「制定創新葯目錄」納入國家戰略,國家醫保局通過動態調整機制使創新葯談判成功率穩定在90%以上,更值得關注的是2025年即將落地的丙類目錄創新支付制度,該制度聚焦臨牀價值顯著但暫未納入醫保的突破性療法,建立基本醫保外的多層次保障體系。在地方層面,廣州、上海、北京等核心城市密集出臺《全鏈條支持創新葯發展實施方案》,形成覆蓋研發、審批、准入、支付的全生命周期政策網絡:研發端將臨牀試驗審批時限從60個工作日壓縮至30日,准入端實施DRG/DIP除外支付政策,應用端建立創新葯臨牀綜合評價體系,這些制度創新顯著降低了創新葯上市與商業化的制度成本。

產業升級取得里程碑式突破,中國創新葯企從技術追隨者蜕變為全球創新貢獻者。2024年中國創新葯海外授權交易首付款總額達到57億美元,佔全球生物醫藥授權交易首付款比例的20%,標誌着中國創新葯進入全球價值鏈核心圈層。三生製藥將PD-1/VEGF雙抗SSGJ-707海外權益授權輝瑞,獲得12.5億美元首付款,創下中國雙抗藥物出海紀錄;聯邦制藥將GLP-1創新葯UBT251授權諾和諾德,首付款達2億美元;和鉑醫藥與阿斯利康達成技術平臺合作,首付款及短期里程碑金額達1.75億美元。這些標杆性交易不僅驗證了中國創新葯的國際競爭力,更重構了全球醫藥創新版圖。商業化進程的提速進一步印證產業成熟度,2025年上半年國產1類新葯獲批數量創歷史新高,TROP2 ADC、GLP-1受體激動劑、IL-4R抑制劑等重磅靶點藥物集中上市,百濟神州、信達生物等龍頭企業研發費用率呈現下降拐點,昭示着行業從研發投入期向利潤兑現期的關鍵跨越。

二、指數編制機制:構建創新純度的精密過濾器

恆生港股通創新葯精選指數的核心優勢在於其層層遞進的篩選體系,形成一套嚴密的「創新純度認證機制」。

指數首先錨定港股通標的與恆生綜合指數(A+H)的雙重資格門檻,確保成分股具備內地資金可投性與市場代表性。行業分類上精準鎖定「281020生物技術」子行業,將傳統制藥企業天然排除在外。最具突破性的是引入自然語言處理技術(NLP)量化企業的創新關聯度——通過解析公司年報、研發報告、專利文本等非結構化數據,構建創新葯主題相關性模型,系統性剔除排名后5%的「偽創新」企業。這種動態語義分析相比傳統行業分類,更能識別真正專注於前沿靶點(如ADC、雙抗、細胞治療)的創新主體。在此基礎上,進一步實施研發投入增長率末位淘汰機制,將年度研發開支同比增長排名最低的5%企業排除,確保成分股具備持續創新動能。流動性層面設置日均成交額不低於1000萬港元的硬性標準,並對成交額排名后20%的成分股施加50%市值折價係數,這種「成交額分段加權」設計既保證成分股交易可行性,又規避流動性陷阱對指數表現的侵蝕。最終通過市值排名篩選50強企業,形成兼具創新濃度與市場代表性的成分組合。

三、權重配置邏輯:龍頭聚焦與風險控制的動態平衡

指數的加權體系展現了對創新葯產業本質的深刻洞察。採用流通市值加權的核心理念,客觀反映市場對創新價值的集體共識,但通過三重約束機制規避市場非理性波動:

個股15%的權重上限防止單一個股風險過度暴露;

前五大成分股合計權重不超過60%的設定,在集中龍頭溢價與分散風險間取得精妙平 衡;

特定情形下的流動性折價處理則構成第三重保險。

這種設計高度契合創新葯行業「贏家通吃」的特性——頭部企業憑藉重磅管線(如GLP-1藥物、PD-1抑制劑)往往佔據行業70%以上利潤,但研發失敗率高企又要求適度分散風險。指數每季度的權重再平衡機制及時捕捉市值變遷,半年度成分檢討採用「40/60緩衝區」規則(排名40名以上新股納入,60名以下老股剔除),避免因短期波動導致的頻繁調倉衝擊。歷史回溯顯示,該機制使指數在2024年生物科技板塊劇烈震盪中,相較未設緩衝區的同類指數減少約2.3%的換手損耗。

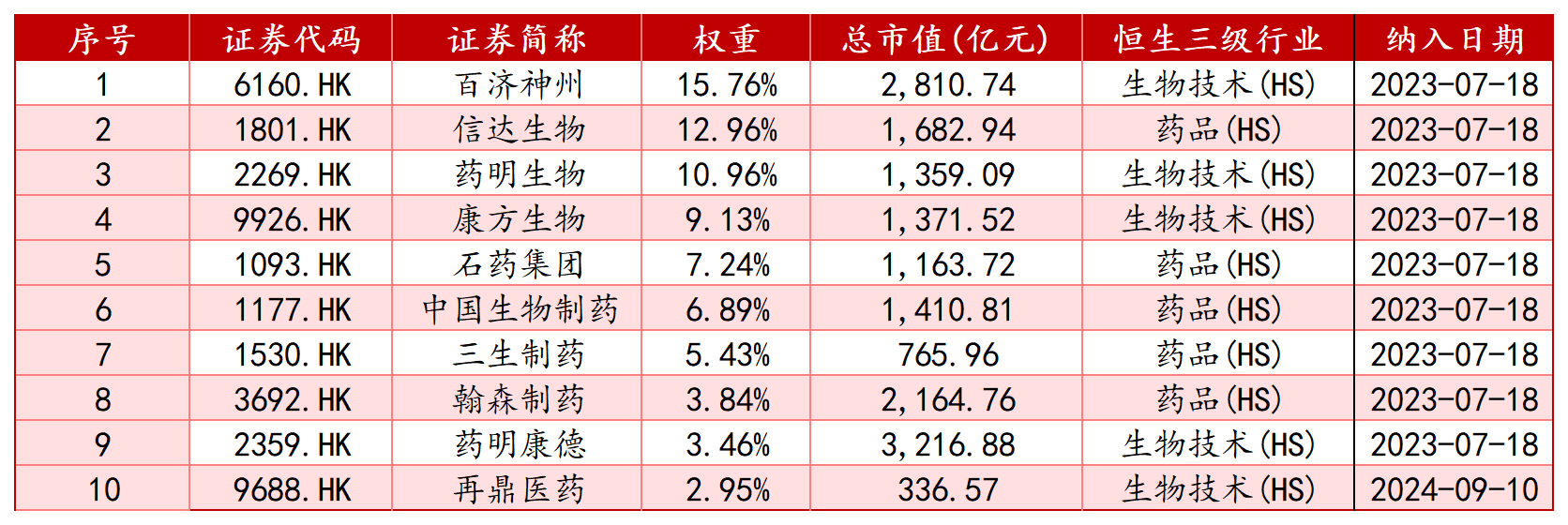

恆生港股通創新葯精選指數前十大持倉

數據來源:iFind,2025年7月31日

四、投資價值驗證:彈性、估值與資金共識的三重印證

2025年上半年資本市場表現充分驗證了該指數的配置價值。在創新葯行業基本面持續向好、海外授權交易密集落地、醫保支付政策邊際改善的多重利好下,恆生港股通創新葯精選指數實現58.95%的累計收益,顯著跑贏恆生指數(+18.2%)和滬深300指數(+12.7%),相較恆生醫療保健指數獲取11個百分點的超額收益。這一表現凸顯了指數兩大核心優勢:其一是主題純度帶來的高彈性,專注創新葯核心賽道;其二是中小市值的成長爆發力,成分股中市值低於500億元的企業佔比達54%,對臨牀進展、授權交易等催化劑事件反應更為敏鋭。

估值維度顯示顯著修復空間。截至2025年6月末,指數市淨率(PB)為3.09倍,較2023年曆史低點2.1倍有所回升,但仍低於5年均值3.8倍;市銷率(PS)2.88倍,處於近十年30%分位水平。若參考國際創新葯指數估值體系(如NASDAQ生物科技指數當前PS 5.2倍),中國創新葯板塊仍存在40%以上的估值折價。這種低估源於市場對研發風險的過度擔憂,而隨着企業商業化能力持續驗證,估值體系有望系統性重構。

資金流向印證機構投資者的戰略佈局。2025年第二季度南向資金在港股醫療保健板塊呈現高度選擇性流入,淨買入額前十名的企業均為該指數成分股,其中創新葯企業佔比達80%。具體來看,GLP-1賽道龍頭企業聯邦制藥獲淨買入78億港元,ADC藥物先鋒企業榮昌生物獲淨買入52億港元,雙抗平臺技術企業康方生物獲淨買入43億港元。外資同步加大配置力度,全球最大生物科技ETF(IBB)管理人在2025年5月專項發佈報告指出:「中國創新葯企在ADC、雙抗等領域的平臺型技術佈局已形成差異化優勢,當前估值水平具備顯著配置價值。」前十大成分股合計權重從2023年的68%優化至2025年的53.08%,既保留了龍頭企業的核心地位(前三大成分股百濟神州、信達生物、石藥集團合計權重38.4%)。

數據來源:iFind

五、配置策略:把握產業變革的制度化工具

恆生港股通創新葯精選指數通過制度設計構建了獨特的競爭優勢:在產業趨勢捕捉層面,指數與創新葯企的研發投入強度、管線進展、出海成果形成強關聯;在組合純度保障層面,嚴格的業務相關性篩選使指數創新葯業務收入佔比超過80%,遠高於普通醫藥指數50%的水平;在風險管理層面,流動性折讓機制有效防範了2024年四季度出現的創新葯板塊流動性危機,而權重上限規則使指數在2025年3月的個股暴雷事件中損失可控。

對於不同風險偏好的投資者,可採取差異化配置策略:長期配置型資金建議考慮通過港股創新葯精選ETF(交易代碼:520690)建立基礎倉位,結合季度財報披露周期實施「下跌5%加倉,上漲15%部分止盈」的網格策略;趨勢交易型資金可關注指數與納斯達克生物科技指數的聯動效應,在NBI指數(NBI納斯達克生物科技指數)突破關鍵技術位時同步增配;產業投資者則可利用指數成分股調整規律(每年6月/12月檢討),在調整日前佈局可能新入圍的中小型創新葯企。需要特別提示的是,2025年9月8日將實施新權重上限規則,前五大成分股面臨被動調倉壓力,可能帶來短期套利機會。

中國醫藥創新生態正經歷從「跟隨創新」到「引領創新」的歷史性轉變。恆生港股通創新葯精選指數作為市場首個精準聚焦該領域的指數化工具,通過嚴謹的編制規則和動態優化機制,為投資者提供了參與這一變革的高效載體。在產業政策紅利持續釋放、企業盈利拐點逐步顯現、全球競爭力不斷強化的背景下,該指數有望成為分享中國醫藥創新紅利的核心配置標的。

風險提示:基金有風險,投資需謹慎。基金不同於銀行儲蓄和債券等固定收益預期的金融工具,不同類型的基金風險收益情況不同,投資人既可能分享基金投資所產生的收益,也可能承擔基金投資所帶來的損失。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證本基金一定盈利,也不保證收益,基金淨值存在波動風險,基金管理人管理的其他基金業績不構成對本基金業績表現的保證,基金的過往業績並不預示其未來表現。投資者應認真閲讀《基金合同》、《招募説明書》及《產品概要》等法律文件,及時關注本公司出具的適當性意見,各銷售機構關於適當性的意見不必然一致,本公司的適當性匹配意見並不表明對基金的風險和收益做出實質性判斷或者保證。基金合同中關於基金風險收益特徵與基金風險等級因考慮因素不同而存在差異。投資者應瞭解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎決策並自行承擔風險,不應採信不符合法律法規要求的銷售行為及違規宣傳推介材料。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意