熱門資訊> 正文

讀懂IPO|銅師傅估值兩極分化,連續三年營收未破6億元,擬募資出海「掘金」

2025-07-31 23:11

本文來源:時代商業研究院 作者:彭元重

來源|時代商業研究院

作者|彭元重

隨着泡泡瑪特(09992.HK)的LABUBU爆火,今年一眾文創領域公司開啟了IPO「接力賽」。

2025年5月9日,杭州銅師傅文創(集團)股份有限公司(下稱「銅師傅」)向港交所遞表,擬登陸主板,募資用於加強研發、提升產能及拓展海外市場等。

招股書顯示,銅師傅聚焦於銅質文創工藝產品,截至2024年末,其總收入與市場份額在中國銅質文創工藝產品市場中處於行業前列。

2022—2024年(下稱「報告期」),銅師傅業績表現較為平穩,營收年複合增速為6.54%。不過作為小眾賽道,國內銅質文創工藝品的市場規模相對有限,銅師傅的發展上限亟待突破。

此外,時代商業研究院注意到,身為行業龍頭,還未上市的銅師傅估值水平卻「兩極分化」,在短短一年半時間里,其股權轉讓價格由328.28元/股降至28.07元/股,總體估值縮水幅度達38.26%。

5月14日、7月31日,就所處行業規模、業務未來發展方向等相關問題,時代商業研究院向銅師傅發送郵件並嘗試致電詢問。但截至發稿,該公司尚未回覆相關問題。

小米集團為第三大股東,IPO前股轉價格「斷崖式下跌」

招股書顯示,銅師傅成立於2013年,主營業務為銅質文創工藝產品,主要產品包括銅質擺件、銅雕畫。

據《天下網商》(浙江出版聯合集團旗下新媒體平臺)對銅師傅創始人俞光的專訪,2013年,已在家鄉新昌縣城小有名氣的俞光,通過衞浴產品外貿出口,實現了一定的資金積累。

因買不起一尊120萬元的銅關公像,俞光覺得,按當時的銅價大概也就2.8萬元/噸,還不如自己做。由此,他走上了這條冷門賽道,開啟了自己的創業路。

通過一次路演的機會,俞光結識了雷軍。

2017—2018年間,銅師傅進行了4輪增資,其中,雷軍旗下的順為資本(全稱「北京順為資本投資諮詢有限公司」)和小米集團(01810.HK)通過天津金米投資合夥企業(有限合夥)持股均進行了兩次增資入股。截至2025年5月2日,順為資本、小米集團分別持有銅師傅13.39%、9.56%的股權,成為第二、第三大股東。

不過,即使受到順為資本、小米集團的加持,近年來銅師傅的估值水平也大幅波動,甚至出現兩極分化。

招股書顯示,2021年7月,國中基金、復星惟盈等多家機構均以328.28元/股的價格對銅師傅進行增資。同年,俞光、李麗、石鈞、俞清還均以328.28元/股的價格將其持有銅師傅的部分股權轉給了共青城金達股權投資合夥企業(有限合夥),彼時銅師傅的估值高達26.14億元。

2022年1月,銅師傅還擴充了註冊資本,由796.28萬元增加至5700萬元。

然而,僅僅一年半之后,銅師傅的股轉價格就遭遇了「斷崖式下跌」。

招股書顯示,2022年12月、2023年5月,歐之福有限公司先后以28.07元/股的價格向上海如碼有花企業管理合夥企業(有限合夥)、央視融媒體產業投資基金(有限合夥)等多家機構和個人轉讓全部股權。至此,銅師傅估值驟降至16億元,相較2021年7月的估值,跌幅高達38%。

2024年12月,在銅師傅IPO前的最后一次股權轉讓過程中,王佳瑩將其所持的14.43萬股銅師傅股份以對價60萬元轉讓,每股對價僅為4.16元。

不過,與估值水平的大幅波動相比,近年來銅師傅的業績表現較為穩定。

招股書顯示,報告期各期,銅師傅的營收分別約為5.03億元、5.06億元、5.71億元,穩定在6億元規模以內;年內利潤分別為5693.8萬元、4413.1萬元、7898.2萬元。

對於2023年利潤的下滑,銅師傅在招股書中表示,系因工藝改進和技術升級導致生產中斷。

需要注意的是,報告期各期,銅師傅通過銷售銅質文創產品取得的收入分別約為4.80億元、4.88億元、5.51億元,佔各期營業收入的比重均在95%以上。

相對單一的收入結構,使得銅師傅對銅價波動較為敏感,報告期內其直接材料(主要為銅質文創產品所用的銅)分別佔總營業成本的51.9%、47.1%、47.1%。

招股書顯示,銅的年均價從2019年的每噸4.76萬元上漲至2024年的每噸7.5萬元,2024年5月時峰值曾達到每噸8.86萬元,銅價的飆升或對其業績產生不利影響。

亟待突破行業天花板,多元化與出海「雙管齊下」

作為銅質文創賽道中的一員,銅師傅已經走到行業前列。

招股書顯示,根據弗若斯特沙利文報告,截至2024年末,按總收入計,銅師傅在中國銅質文創工藝產品市場位列第一,市場份額達35.0%。

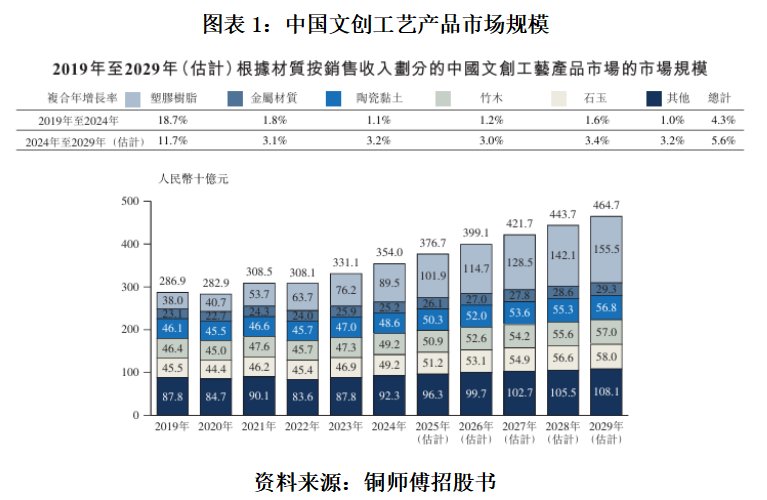

不過,作為小眾賽道,銅質工藝產品的市場規模相對有限。

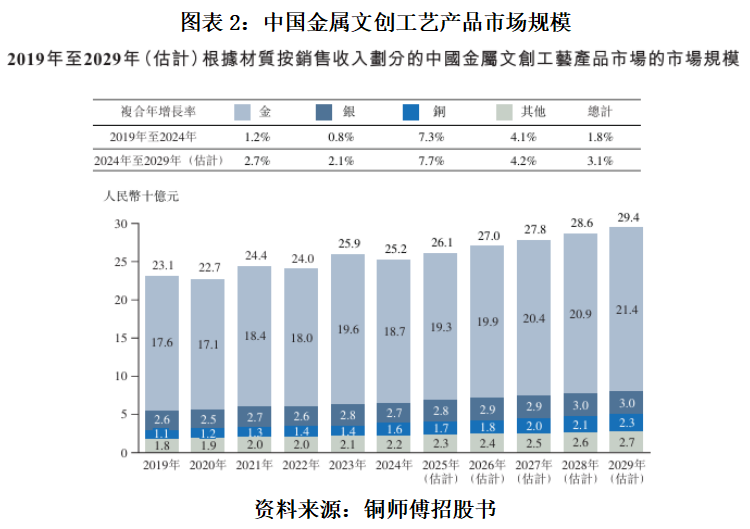

招股書顯示,近年來,我國文創工藝產品市場規模整體呈增長趨勢,從2019年的2869億元增長至2024年的3540億元。其中,金屬材質產品增長較為緩慢,2019—2024年複合增長率僅為1.8%。

在各種金屬類別中,銅質文創工藝產品的增長勢頭雖然相對強勁,2019—2024年複合年增長率為7.3%,但作為小眾賽道,2024年銅質工藝產品的市場規模僅為16億元。

一方面,銅工藝品的消費羣體相對較窄,主要是30—50歲的男性;另一方面,據弗若斯特沙利文報告,2024年銅質文創工藝產品市場在城市的滲透率僅為2.34%,農村地區滲透率更是不足1.4%,即便到了2029年,城市滲透率預期也僅提升至2.58%。

由此可見,儘管已經處於行業前列,但受眾範圍與市場滲透能力的不足,或在一定程度上限制了銅師傅的成長空間。

此次IPO,銅師傅擬將募資用於國際擴張,計劃通過參加海外展覽交易會、與當地經銷商合作的方式,探索東南亞、日本、歐洲及北美等市場。

此外,銅師傅也在力推「傳統IP年輕化」戰略,陸續取得《蜘蛛俠》《鋼鐵俠》《功夫熊貓》《變形金剛》《貓和老鼠》等多個海外知名IP授權。截至2024年末,這些授權IP在營收上並未形成規模,銅師傅約93.7%的收入仍來自自研IP。

如何利用好國外授權IP成功打造出爆款產品,對銅師傅未來拓展海外市場而言,至關重要。

與此同時,銅師傅也在不斷嘗試多元化佈局,探索「第二增長曲線」。招股書顯示,報告期內,銅師傅先后推出了塑膠潮玩、銀質、黃金等文創產品,但這些新業務的營收表現並不理想,收入佔比較小,尚未對整體營收結構產生明顯的改變。

(全文2329字)

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?