熱門資訊> 正文

大盤股反彈,深證100為何總能 「拔得頭籌」 成最強?

2025-07-31 16:24

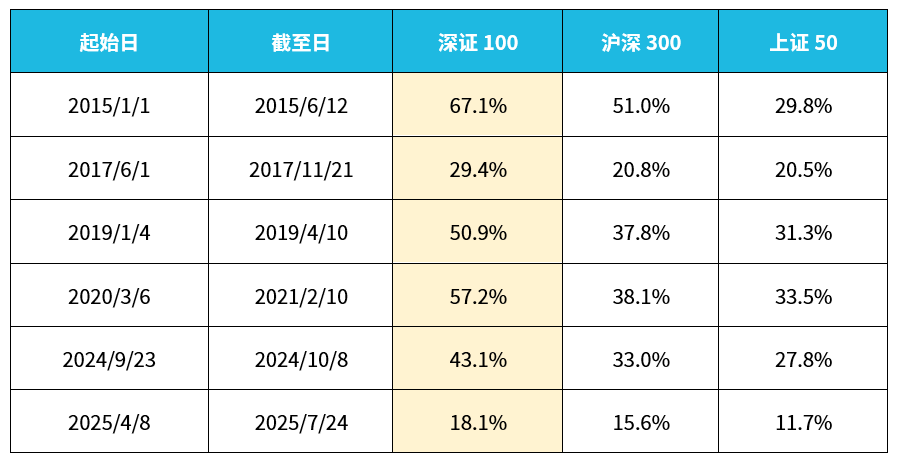

在A股市場的反彈周期中,深證100作為大盤藍籌指數,往往展現出 「領漲先鋒」 的特質,其反彈力度常顯著跑贏同期多數寬基指數。梳理過去10年大盤幾段上行趨勢行情,可以明顯看出,在大盤股規模指數中,深證100總是反彈最多,上行最猛,這一現象的背后,是深證 100 的風格特徵、基本面特徵與成分股結構等維度形成了深度共振,具體可從三個維度解析:

表:過去十年大盤規模指數反彈表現

數據來源:wind,區間2015/1/1- 2025/7/24

二、大盤股中最偏成長的,反彈因此更猛

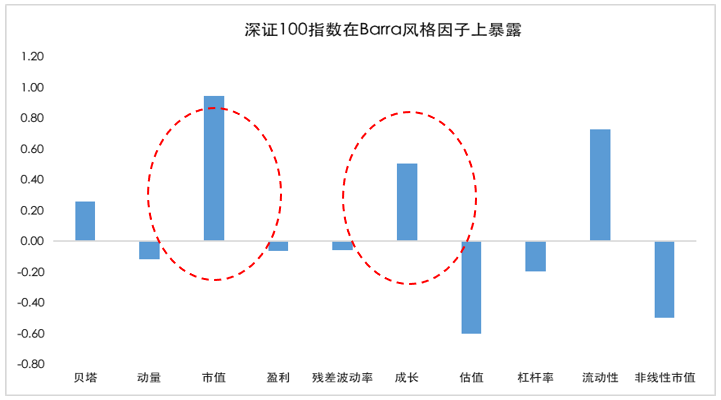

從 Barra 十大風格因子(市場、規模、價值、動量、波動率、流動性、盈利、成長、槓桿、質量)的暴露度來看,深證 100 指數呈現出鮮明的 「大盤成長」 特徵,各維度因子暴露的組合邏輯與其成分股屬性高度契合:

在規模因子上,深證 100 成分股以大市值企業為主,平均市值顯著高於市場均值,因子暴露為強正向 —— 這與指數篩選的 「大盤屬性」 直接相關,反映其對龍頭企業的重倉配置。

成長因子的正向暴露尤為突出:成分股多分佈於新能源、半導體等賽道,營收增速、淨利潤增長率等指標長期高於市場平均水平,研發投入佔比高,體現出對 「高增長潛力」 資產的傾斜;而價值因子則呈現弱負向暴露,低市盈率、高股息率等價值特徵不明顯,進一步印證其 「重成長、輕價值」 的風格。

數據來源:wind,截止2025/06/30

此外,如果要刻畫一個指數的風格,晨星九宮格風格箱是風格分類的經典工具,通過 「市值規模」 和 「投資風格」 兩個維度劃分基金類型。橫向為市值規模,按股票市值分為大盤、中盤、小盤三類。縱向是投資風格,依估值指標分價值型、平衡型、成長型:價值型側重低市盈率、高股息股;成長型關注高營收增速、高研發投入企業;平衡型則兼顧兩者。

九宮格通過基金持倉股的市值和風格特徵,定位其在格子中的位置,直觀呈現基金經理的投資偏好。例如,某基金落在 「大盤成長」 格,説明其主要投資大盤股中的成長型企業。它幫助投資者識別基金風格漂移(如從價值型轉向成長型),匹配自身風險偏好,是基金篩選和組合配置的實用工具。

如果把它應用的指數風格劃分上,我們梳理常見的寬基風格矩陣:可以看出,在同類型大盤指數中,深證100指數是成長性最強的。

數據來源:wind,截止2025/06/30

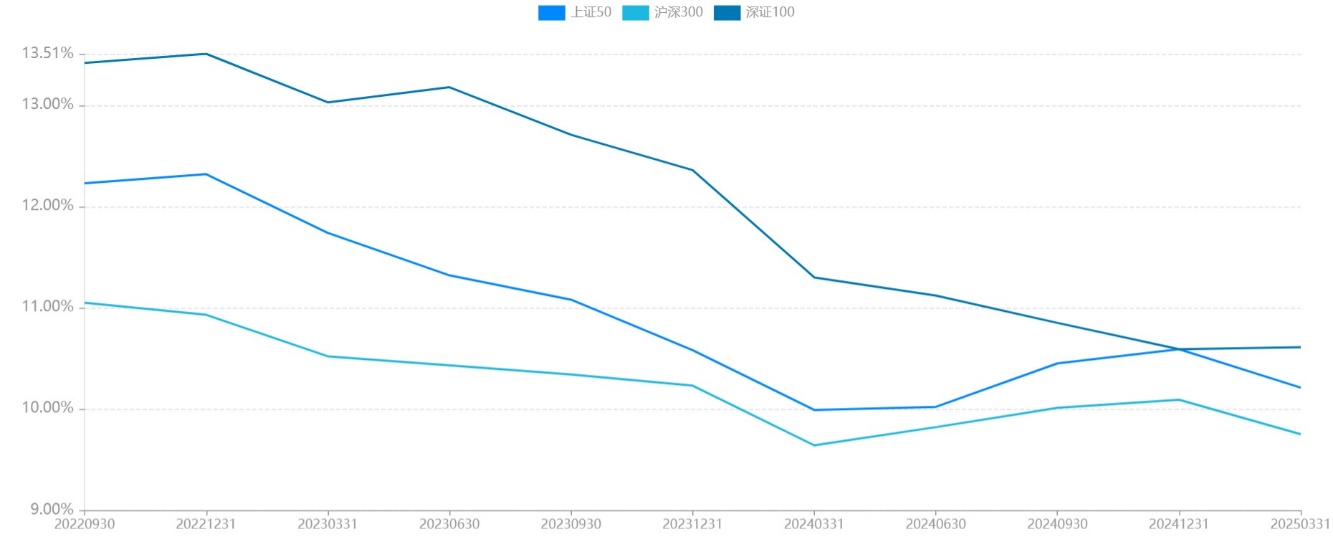

二、盈利厚度構築反彈 「安全邊際」,高增速打開反彈 「想象空間」

從調整期的估值壓縮合理性來看,深證 100 的高成長預期為估值 「託底」。市場調整時,成長股因對利率敏感常面臨估值回調,但深證 100 指數的盈利ROE水平,使其估值回調更具 「可控性」。從指數歷史的ROE水平來看,深證100指數的ROE相比於其他指數更高。

表:大盤規模指數時間序列ROE對比

數據來源:wind,截止2025/03/31

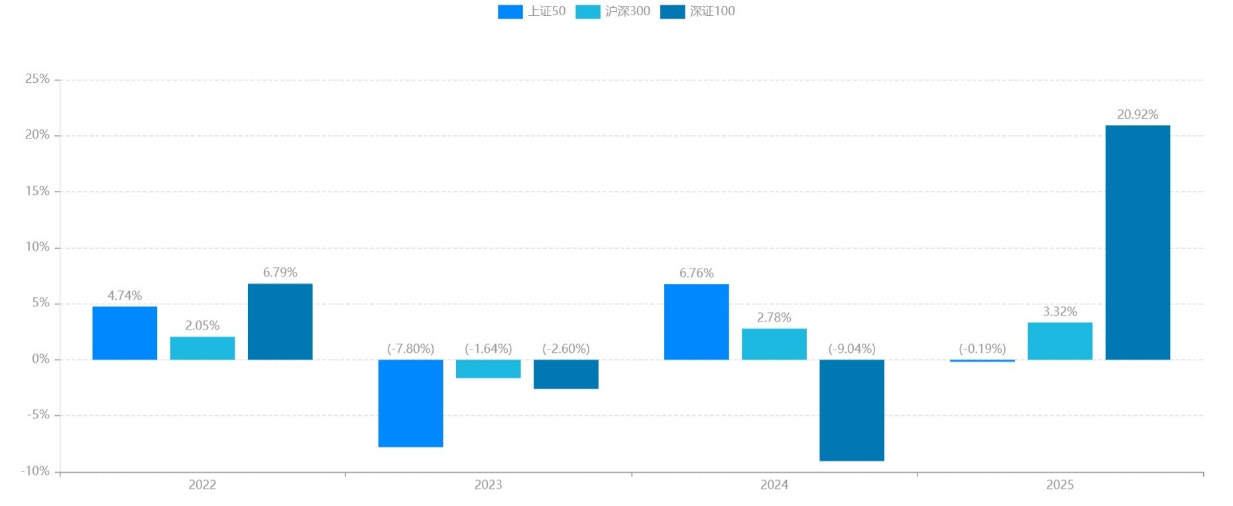

反彈期的估值修復與成長溢價共振是核心驅動力。經濟復甦信號出現后,市場風險偏好回升,資金優先流向 「確定性成長」 資產。深證 100 的成分股既受益於行業需求回暖,又因流動性優勢吸引增量資金,推動估值從 「低估區間」 向 「合理成長區間」 修復。這種修復並非單純的情緒驅動,而是建立在 「盈利增速可兑現」 基礎上的 「戴維斯雙擊」。

表:大盤規模指數淨利潤增長率對比

數據來源:wind,截止2025/03/31

三、成份股 「高含金量」:聚焦高彈性龍頭,自帶反彈基因

深證 100 在挑選樣本股時,把 「市值體量與成長潛能」 作為核心準則,納入的大多是深市各細分領域的領軍企業(像寧德時代、比亞迪、邁瑞醫療等都在其中)。這些企業同時具備 「大盤股的穩健特質」 和 「成長股的突破動能」:

盈利抗風險力突出:作為行業中的頭部玩家,它們在產業鏈里擁有較強的話語權,即便在市場處於調整階段,也能保持營收和利潤相對平穩,為后續反彈築牢 「業績根基」。成長可預期性高:所涉及的新能源、電子、通信等行業,都是具有長期發展前景的賽道,市場需求的上限很高。在反彈時期,市場對於這些企業 「業績回暖 + 估值上漲」 的期待更為強烈。

表:深證100最新前十大成份股:

數據來源:wind, 2025/7/24

相關佈局產品:易方達深證100ETF(159901,聯接 A/Y/C:110019,022923,004742),最新規模68億元,同類中規模領先、流動性優質的深證100類ETF。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意