熱門資訊> 正文

集邦諮詢:預計下半年多晶硅供給側博弈將加劇

2025-07-31 14:14

智通財經APP獲悉,集邦諮詢表示,展望8月,多晶硅整體供給量預期在12-12.5萬噸區間,伴隨着多晶硅價格向上修復,前期建成但擱置投產的新產能預期逐步正式啟動投產,主要系新玩家及二三線廠商推動。前期低價投產即虧損,現階段價格修復,復產預期強烈。但考量25H2光伏需求的實際狀況,不排除面臨有價無市的窘況局面。現階段,「價格指導」、「產能整合」,為現階段的多晶硅價格託底,但是盈利修復后的「復工復產」,又開始衝擊政策面帶來的積極影響,預計25H2多晶硅供給側的博弈將加劇,更多的變數正在醖釀。

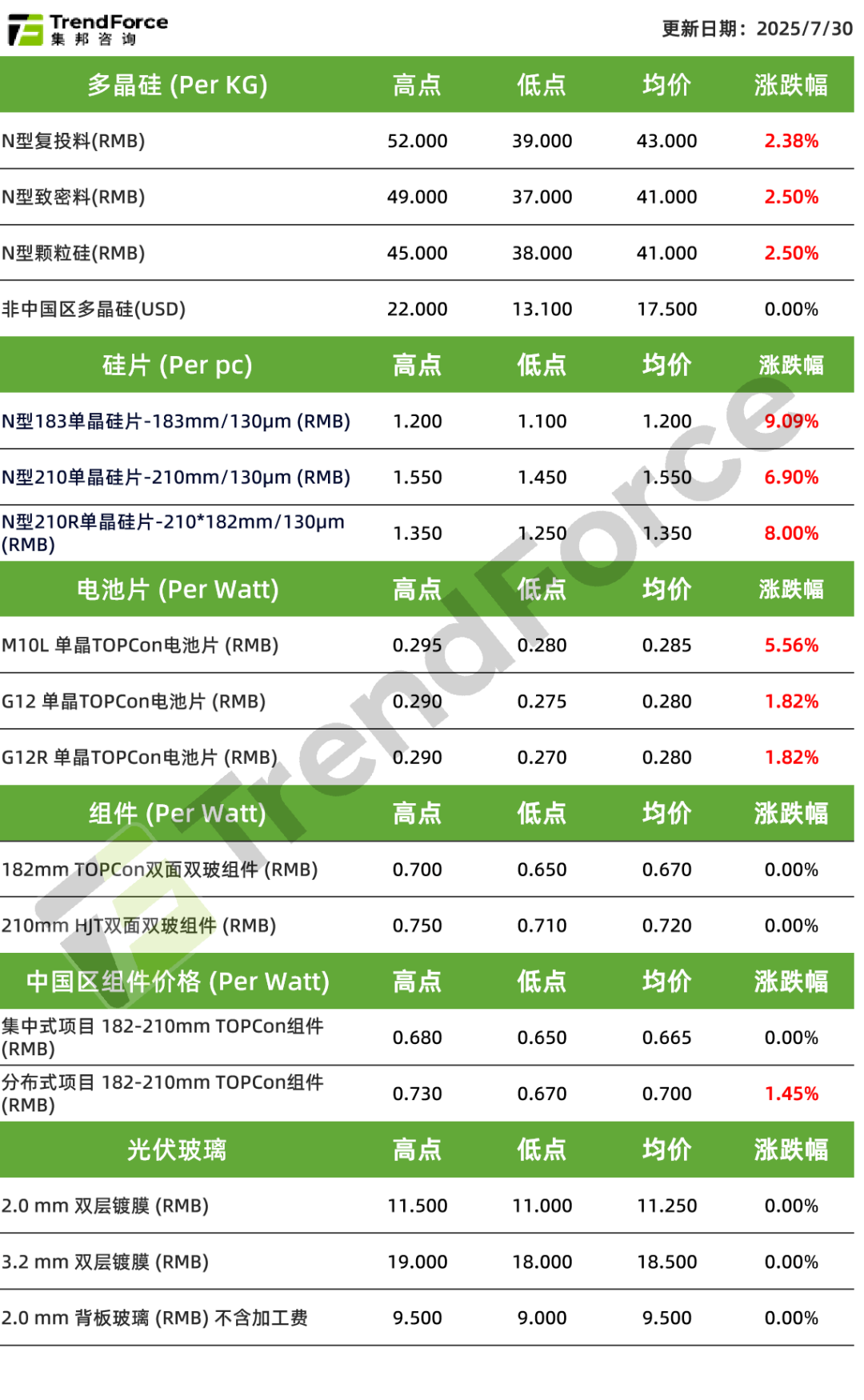

本周多晶硅價格:N型復投料主流成交價格為43.0元/KG, N型緻密料的主流成交價格為41.0元/KG;N型顆粒硅主流成交價格為41.0元/KG。

交易情況

硅片順價成功推動多晶硅價格再度上行,但是幅度環比縮窄。整體看,成交較為集中,主要系頭部幾家硅片廠商為維持生產進行補庫,其余廠商拿料相對謹慎,避免在現階段進行大量囤貨,后續需求無力消化。

庫存動態

截至本周,多晶硅行業庫存約38萬噸以上,8月份可能出現上行態勢。

價格趨勢

本周各品類N型多晶硅價格再度報漲,但漲幅縮窄,拉晶廠仍舊採取混包方式低價拿料。后市看,硅料現階段在政策預期下,價格仍可獲得支撐,未來價格估計仍將高位盤整。

硅片環節

本周硅片價格:N型M10硅片主流成交價格為1.20元/片;N型G12主流成交價格為1.55元/片; N型G12R硅片主流成交價格為1.35元/片。

供需動態

7月硅片廠商嚴格控制排產,維持硅片環節的供需穩定,為硅片價格上探提供充裕動能,8月在價格上修,利潤恢復的背景下,多數硅片廠商均有提產預期,但考量到電池環節的階段性需求強勁,整體供需關係仍可維持平衡。

庫存動態

當前硅片庫存呈下行趨勢,大於下降至16GW左右,庫存壓力大幅緩解,議價權大幅提升。

價格趨勢

周內,各規格硅片報價全線再度上調;現階段,硅片漲價邏輯較為通暢,上游供給過剩,硅片自身控產執行力度較強,且下游電池片海外需求出現階段性高漲,定價權大幅提升。預計在博弈下,價格或可接近全成本線,但仍需要嚴格控制庫存水位。

電池片環節

本周電池片價格: M10單晶TOPCon電池主流成交價為0.285元/W,G12單晶TOPCon電池主流成交價為0.280元/W,G12R單晶TOPCon電池主流成交價為0.280元/W。

供需動態

海外土耳其及巴基斯坦等地區拿貨意願強烈,上述地區關税政策出現變動,階段性刺激電池片需求;而國內出口退税取消預期及硅片漲價的推動下,價格連續出現上調;而國內看,部分組件廠逐漸補庫的過程中,對電池片漲價的接受度提升。

庫存動態

截至本周,專業化電池片企業庫存出現下降,已下降至5天附近,供需平衡,部分規格的高效N型電池片甚至出現供給緊張。

價格趨勢

周內,N型各規格電池片報漲;國內外備貨拉動電池片需求,漲價階段性傳導成功,但后續能否維持張繼勢,取決於出口退税政策的落實以及海外需求的變化。

組件環節

本周組件價格:182雙面雙玻TOPCon組件主流成交價為0.67元/W,210雙面雙玻HJT組件主流成交價為0.72元/W。

供需動態

頭部大廠接單相對較優,仍有部分遺留交貨任務支撐,二三線廠商訂單能見度較差,導致其只能繼續降價接單。

價格趨勢

頭部廠商堅持執行抱團挺價,部分廠商向終端表示由於上游成本快速上行,前期低價簽訂的訂單較難執行,但價格是否能夠落地仍在拉鋸博弈中;二三線廠商硅片價格分散,不少廠商急於低價拋貨。

海外需求

歐陸,7月歐陸組件價格繼續下修,歐陸仍處於夏季假期,裝機積極性較低;

印度,DCR組件價格持穩,但進口電池片價格抬升或陸續向其傳導;

美國,FOB產品報價暫穩,8月1號新關税政策以及8月新安全港規則(即税收抵扣里的開始施工規則)的變動,為需求帶來更多的不確定性。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?