熱門資訊> 正文

港股基金二季度調倉路徑曝光:醫藥金融成「新寵」 消費板塊遭冷遇

2025-07-31 14:14

財聯社7月31日訊(編輯 胡家榮)國金證券最新發布的研究報告顯示,2025年第二季度,港股市場走出急跌后強勁修復的「V型」走勢,在此背景下,港股基金的配置重點發生明顯變化:醫藥與金融板塊獲得顯著增持,而消費板塊則遭遇大幅減持。

市場反彈帶動基金普漲 主動QDII基金表現領先

報告指出,二季度港股表現先抑后揚。4月初受美國加徵關税衝擊,恆指在短短3個交易日內暴跌逾13%;隨后在中央匯金入場維穩、央行提供流動性支持等政策組合拳發力下,市場企穩回升;5月以來,內需政策密集落地、中美關税談判推進以及地緣衝突緩和共同提振風險偏好,南向資金持續強勁流入,成為推動市場回暖的主要動力。

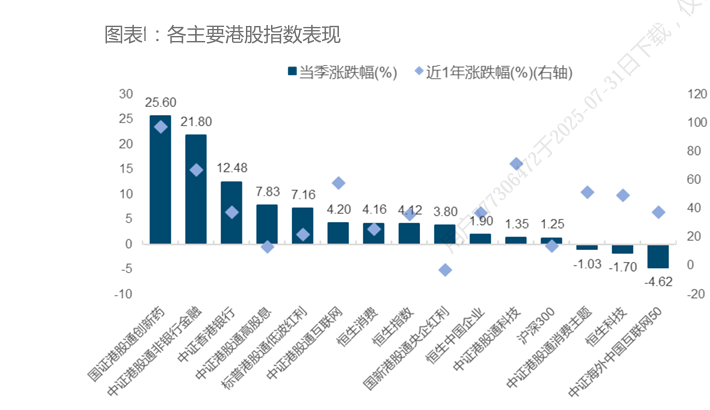

主要指數中,恆生指數與恆生國企指數分別上漲4.42%和1.9%,跑贏同期滬深300指數。恆生科技指數則下跌1.70%,反映科技板塊面臨調整壓力。其中,國證港股通創新葯指數以25.6%的漲幅領跑市場,主要得益於國內創新葯企對外授權交易捷報頻傳的強勁支撐;中證港股通非銀金融指數緊隨其后,漲幅達21.8%,受益於政策支持、資金流入、IPO活動激活以及對高股息資產的偏好提升。

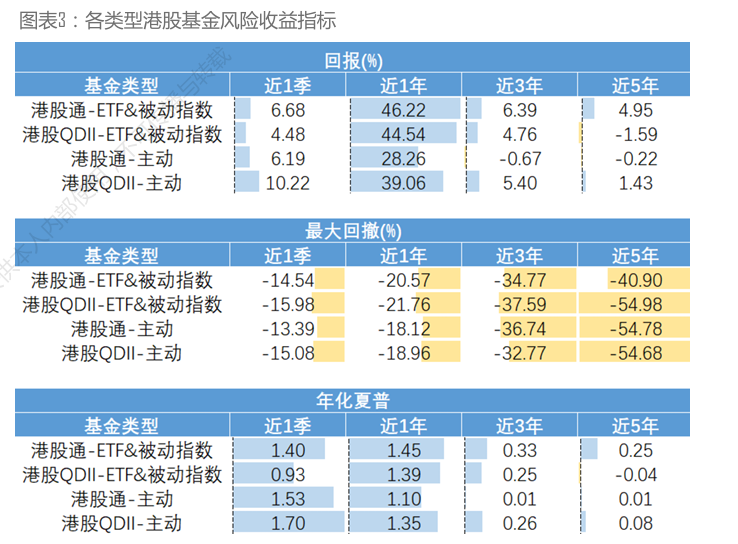

在此市場環境下,各類型港股基金淨值均實現正增長:

主動管理型(QDII)基金表現最優,平均回報率達10.22%,主要因為領漲的創新葯主題基金多屬此類;

港股通指數型(含ETF)基金平均回報6.68%。

港股通主動型基金平均回報6.19%。

QDII指數型(含ETF)基金平均回報4.48%,表現相對落后主要是受其跟蹤較多的恆生科技指數回調拖累。

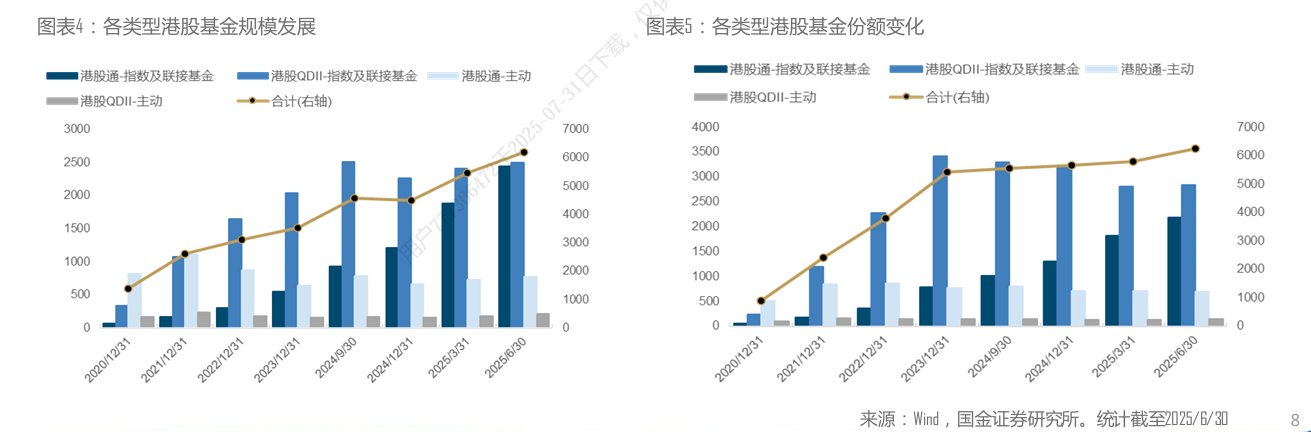

指數基金規模擴張迅猛 股票倉位維持高位

截至二季度末,納入統計的公募港股基金總規模達6191.34億元,環比增長13.54%;總份額達6238.3億份,環比增長7.45%,規模穩步擴張。從類型分佈看:

QDII指數及聯接基金規模最大(2501億元)。

港股通指數及聯接基金居次(2446.66億元)。

QDII主動型基金規模最小(212.32億元)。

增量方面,港股通指數及聯接基金規模與份額環比增幅最為顯著。

基金整體維持高倉位運作。季度末股票倉位平均達91.99%,較上季微升0.52個百分點。其中,指數型基金(如港股通-ETF&被動指數、港股QDII-ETF&被動指數)股票倉位(96.42%、95.42%)長期高於主動管理型基金(港股通主動型88.09%,港股QDII主動型88.03%)。

同時,港股佔基金淨值比例(港股倉位)平均提升1.48個百分點至85.24%。指數型基金的港股倉位(港股通-ETF&被動指數91.44%,QDII-ETF&被動指數91.09%)長期高於主動型(港股通主動型79.63%,QDII主動型78.80%),但主動型基金的港股倉位在二季度提升幅度更明顯,比如QDII主動型提升3.27個百分點。

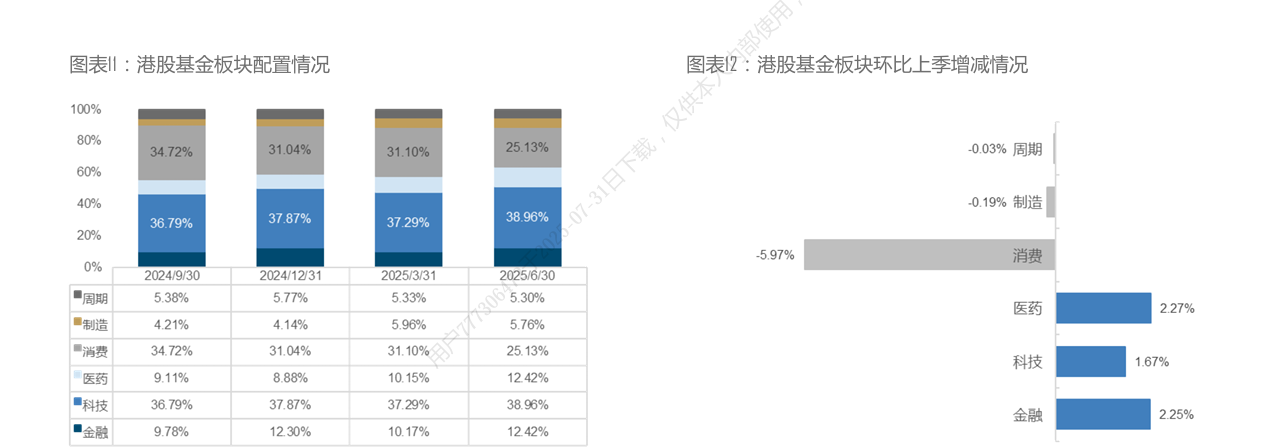

配置顯著轉向:大幅增持醫藥金融,減持消費

二季度港股基金的重倉股板塊配置發生顯著調整:

大幅增持板塊:醫藥、非銀金融獲得主要增持。科技板塊微增1.67個百分點,蟬聯第一大重倉板塊。

主要減持板塊:消費板塊遭遇大幅減持,環比下降5.97個百分點至25.13%,雖新消費表現亮眼,但傳統消費及順周期股總體疲軟拖累。從行業細分看:

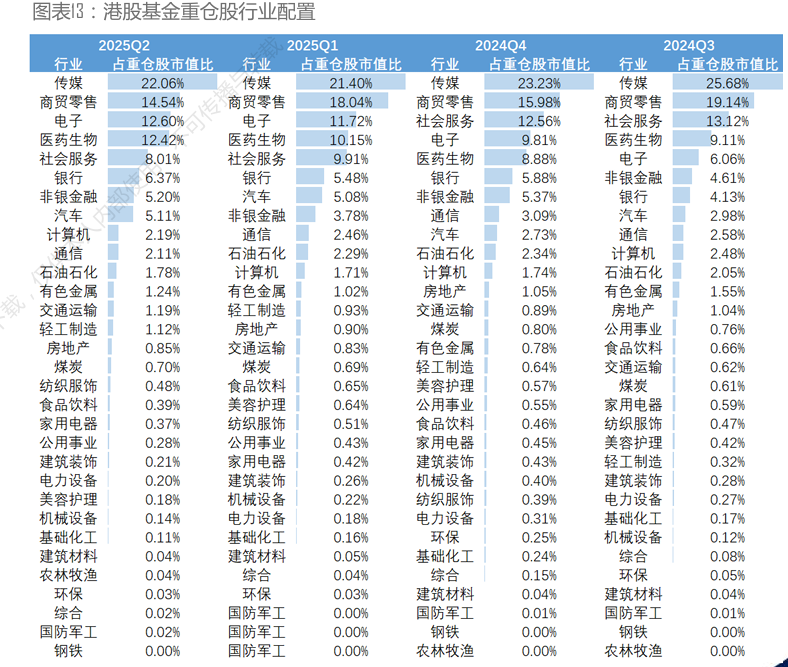

傳媒、商貿零售、電子行業穩居前三大重倉行業,但商貿零售配置比例下降3.5個百分點。

醫藥生物表現亮眼:配置比例大增2.27個百分點至12.42%,維持第四大行業地位。

非銀金融佔比提升1.42個百分點至5.2%,排名升至第六。

除商貿零售外,社會服務行業也遭顯著減持。

行業集中度小幅下降,前三大重倉行業集中度環比降1.96個百分點至49.2%。

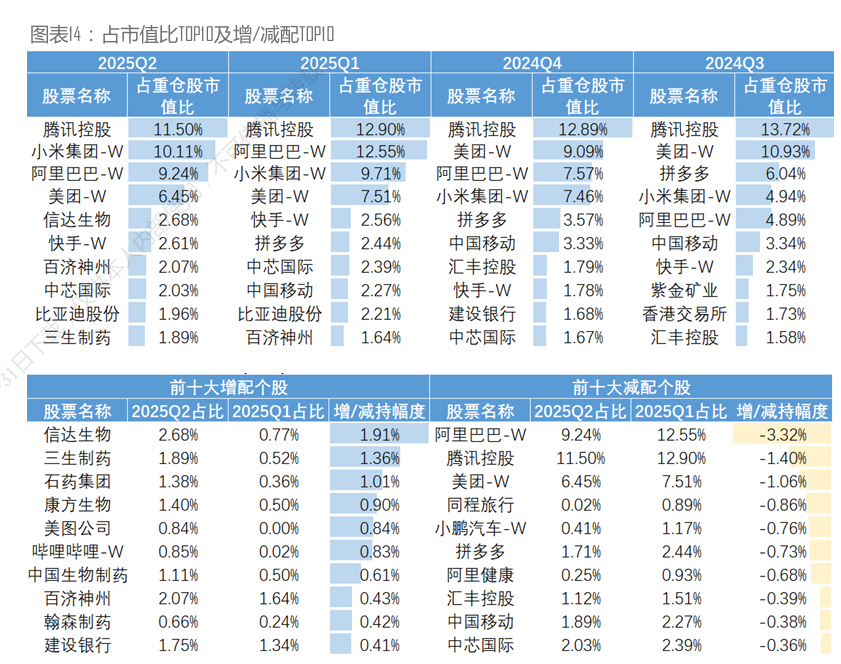

重倉個股:醫藥股獲寵 互聯網巨頭遭調倉

二季度港股基金前十大重倉股(按持股市值佔比排序)為:騰訊、小米、阿里、美團、信達生物、快手、百濟神州、中芯國際、比亞迪、三生製藥。相比上季:

小米超越阿里升至第二。

醫藥股普遍獲增持:信達生物、三生製藥、石藥集團、康方生物。

部分互聯網平臺龍頭遭減持:阿里、騰訊、美團;拼多多則退出前十。

基金對頭部個股的「抱團」程度明顯減弱:前十大重倉股合計佔比降至50.53%(上季56.18%),前五大合計降至39.97%(上季45.23%),前三大合計降至30.84%(上季35.16%)。

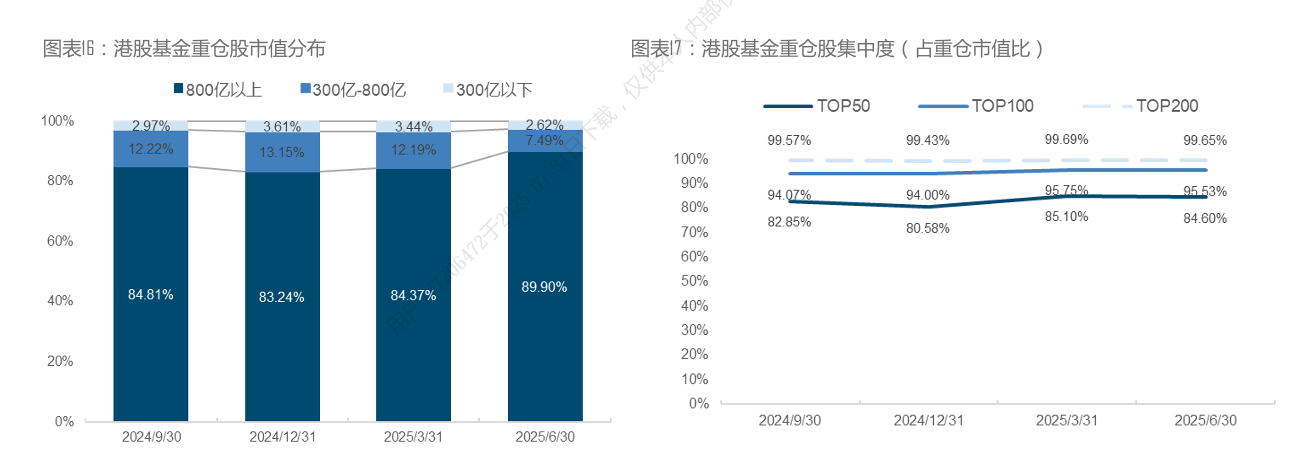

持倉風格:大盤股主導,持股趨於分散

二季度末,港股基金的重倉風格延續大盤化趨勢:

800億港元以上大盤股佔比飆升至89.9%。

300-800億港元中盤股佔比降至7.49%。

300億港元以下小盤股佔比降至2.62%。

同時,無論是前50、100還是200大重倉股的集中度均環比下降,顯示基金整體持股趨於分散化。

推薦文章

華盛早報 | 戰事或再次升級?特朗普威脅打擊伊朗民用設施;段永平稱泡泡瑪特是中國產品國際化的先驅;港股今日休市一天

港股周報 | 油價狂飆!特朗普「逆天」發言引發股市「驚魂」震盪;泡泡瑪特獲段永平看多,斥資近14億港元瘋狂回購

一周財經日曆 | 特朗普伊朗戰爭倒計時!4月6日最后期限將至;事關降息!美聯儲會議紀要重磅來襲

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號