熱門資訊> 正文

錦華新材IPO,關聯交易有沒有造假?會不會坑了巨化股份?

2025-07-31 07:57

來源:基本面力場

最近有一家公司正在申請北交所上市,公司全稱是浙江錦華新材料股份有限公司,股票簡稱錦華新材(874085.NQ),保薦機構為浙商證券(601878.SH),保薦代表人是苗淼、廖來泉。

錦華新材主要從事酮肟產業鏈系列產品生產和銷售,主要產品包括肟基硅烷、羥胺系列等,業績表現有些隱憂,前年和去年淨利潤同比增速還分別為116.74%和22.28%,今年一季度卻出現了17.81%的同比下滑。在招股書中還披露,預計今年上半年扣非歸母淨利下降9.33%至15.64%。

對此招股書中解釋為:2024年下半年以來,受宏觀經濟下行影響,硅烷交聯劑下游產品室温硅橡膠在建築建材、能源電力等重點應用領域涉及的房地產投資、光伏組件等行業景氣度低迷,對橡膠整體市場需求造成衝擊,公司為應對下游市場需求的變化,以及市場競爭加劇的情況,公司持續下調了硅烷交聯劑產品的銷售價格。

但另一方面,針對此次上市募投項目的必要性,公司則描述為「功能性硅烷的消費量一直保持相對較快的增長」,並表示通過本項目的實施,有助於公司把握功能性硅烷尤其是硅烷偶聯劑行業的發展機遇,擴大公司業務規模,鞏固和提升公司行業地位。

這個説法卻與前文提到的市場競爭加劇、下調產品售價等信息,是不是有些矛盾?

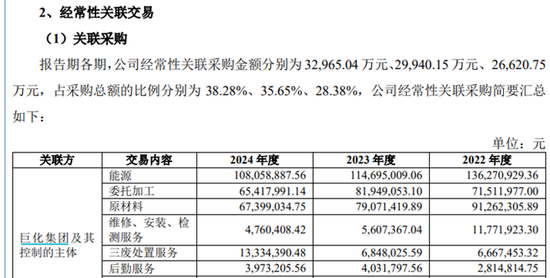

當然了,這些大面上的問題,不是力場君關注的,力場君還是更原因關注一些比較有趣的細節,就比如錦華新材與上市公司巨化股份(600160.SH)之間的關係。兩家公司都是巨化集團旗下成員,屬於兄弟公司的關係,且存在持續性關聯交易,主要是錦華新材向巨化股份採購丁酮肟等原材料。

對此,錦華新材詳細披露,在2023年和2024年向巨化集團及其控制的其他企業採購原材料金額分別為8194.91萬元和6541.8萬元。但問題來了,巨化股份在2024年年報中披露,在2023年和2024年向錦華新材銷售丁酮肟等材料金額分別為16276.9萬元和13365.89萬元,這遠遠超過了錦華新材披露的原材料項目的採購金額。

這是怎麼回事兒?錦華新材和巨化股份,誰説謊了?

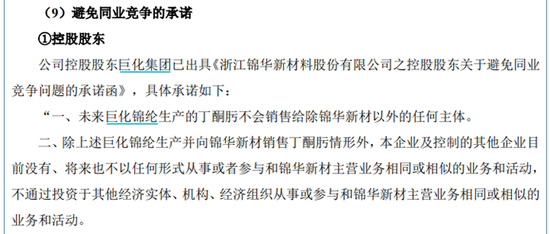

此外還值得關注的是,錦華新材還在招股書針對「避免同業競爭的承諾」中提到:未來巨化錦綸生產的丁酮肟不會銷售給除錦華新材以外的任何主體。但另一方面,巨化股份在2024年年報中披露,旗下涉及石化行業產品中包含6萬噸/年丁酮肟產能,而錦華新材2024年採購丁酮肟的數量僅為4000噸左右,尚不足巨化股份旗下丁酮肟產能的十分之一。

更何況,錦華新材還提到:公司的丁酮肟技改擴產項目於2024年3月試生產、2024年6月投產,公司逐步提升採用HAO法自產丁酮肟的比例(當期佔比31.76%),大幅減少使用委託加工、外採丁酮肟的比例。

這可就有意思了,一邊是錦華新材能採購的丁酮肟原材料數量有限、遠少於巨化股份自身的現有產能,甚至錦華新材還在規劃自建丁酮肟產能;另一邊則是錦華新材約束巨化股份的核心子公司,所生產的丁酮肟,只能銷售給錦華新材。如此一來,巨化股份的丁酮肟產能豈不是會嚴重過剩、被白白浪費?

若是如此,錦華新材爲了衝上市做出的承諾,恐怕是要結結實實地坑到巨化股份了,不知道巨化股份的小股民,對此有沒有話想説?

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?